万科A股今日走势情况及展望

一、今日走势:地产板块联动大涨,收涨7.25%

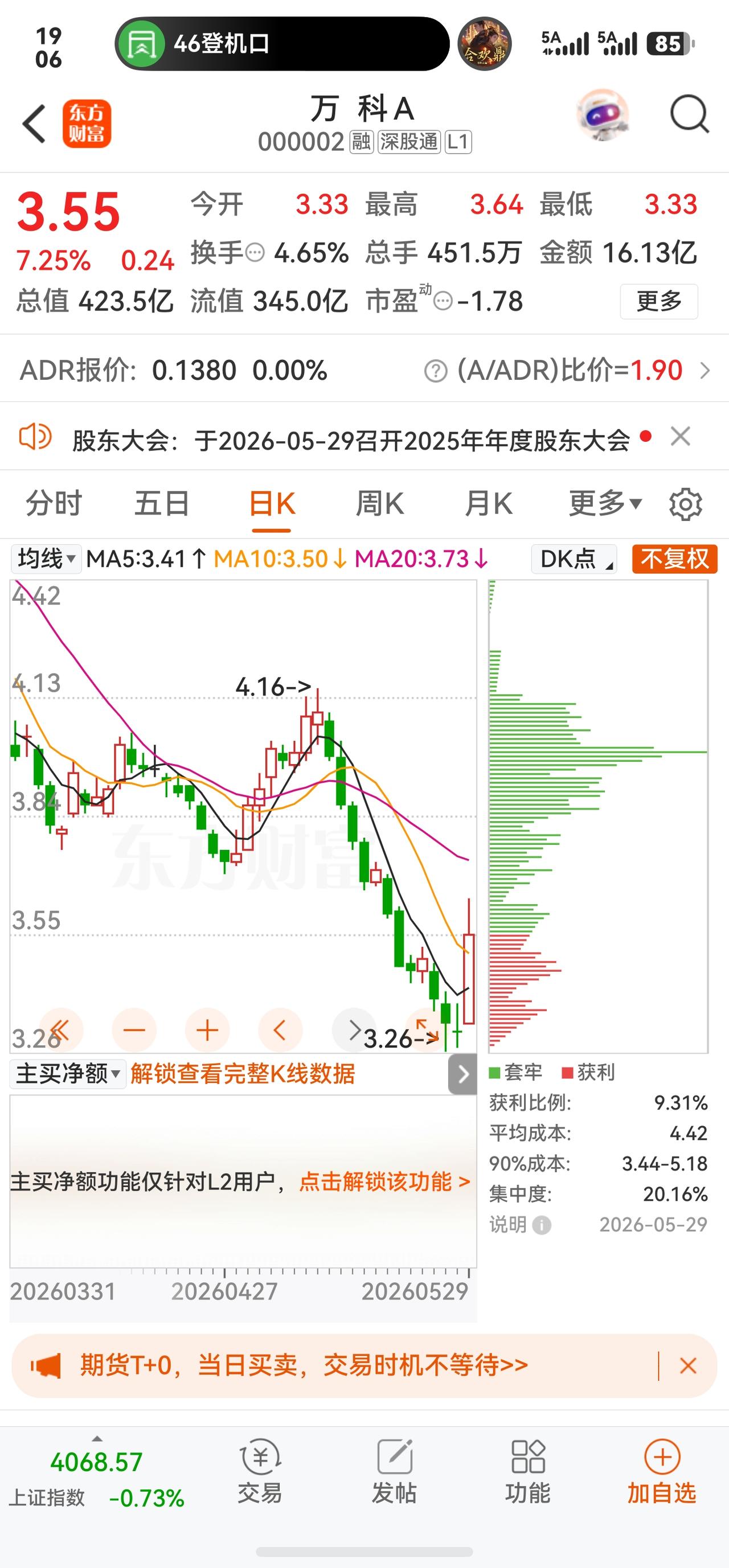

2026年5月29日,万科A收盘报3.55元,上涨7.25%,盘中一度触及涨停价3.64元,全日成交额16.13亿元,换手率4.65%,振幅9.37%。

日内关键时间节点:

时间 事件 价格/状态

9:31 5分钟内涨幅超2% 报3.40元

9:45 涨幅达5% 报3.50元

9:47 封涨停 封单182万手(折合6.63亿元)

9:47 开板 回落至3.61元

板块联动效应:当日地产板块整体强势爆发,香江控股开盘1分钟即封涨停,随后万科A、绿地控股、金融街等被资金迅速拉升至涨停。港股内房股同步走强,碧桂园一度涨超40%,万科企业一度涨超15%。半导体、AI等前期热门成长板块同日出现跳水,资金风格切换特征明显。

二、资金面:主力大幅入场,散户游资出逃

· 主力资金净流入4.25亿元,占总成交额26.37%;

· 游资净流出2.29亿元(占比14.22%);

散户净流出1.96亿元(占比12.15%)。

从近5日主力轨迹看,主力资金在4个交易日连续净流出后,于29日单日大举逆转,5月25日至28日累计主力净流出约6824万元,29日单日净流入即远超此前流出总额。

值得注意的是,基本面的债务压力与资金面主力净流入同时存在,增量资金与存量资金的离场形成了鲜明反差,资金博弈激烈。

三、驱动因素解析

政策催化——《城市更新"十五五"规划》印发:国务院5月28日晚印发该规划,明确提出"全面摸清城市存量资产资源底数,推动已供未开发土地和在建项目分类处置",地方政府专项债支持的存量土地收储预期更为强烈,万科当前手握大量存量土地,在这一框架下具备潜在的重估逻辑。

股东会同日召开,化险信号释放:董事长黄力平在会上明确"改革化险"为首要任务,同时承认"经营层面还没有得到实质性的改善,债务和流动性依然紧张",并提出非主业退出、存量盘活、控亏减亏三大路径。会议明确的信息质量高于口号性提振,市场将其解读为"管理层正视困难、路径清晰",强化了短期博弈的确定性。

资产收缩动作加速:继剥离冰雪业务后,今年已启动食品、教育等非主业的退出或剥离,多个重点城市的意向交易已取得一定进展。此外,万科还通过地方政府专项债券等政策工具,推动存量闲置土地以合理价格退出,今年已完成10个项目盘活,预计提供货值约110亿元。

四、近期基本面回顾

2026年一季度,营收289.3亿元(-23.9%),归母净利润-59.52亿元(亏损同比小幅收窄4.7%,但绝对亏损额依然巨大),综合毛利率9.1%(+3.0pct),房地产开发业务营收145.7亿元(-36.1%),为营收下滑核心拖累项,经营服务业务营收124.8亿元(+1.7%),为唯一保持增长的业务板块。

债务方面,6月至12月到期公开债规模合计101.2亿元,兑付压力依然突出,针对6至7月集中到期的4只公开债券,公司正在有序推进整体展期工作,延续前期"同债同权"方案。

五、同业对比与机构目标价

当日地产板块多数龙头涨幅可观:金地集团涨近9%,新城控股涨超6%,招商蛇口涨超5%,保利发展涨超4%。

机构方面,过去90天内共有6家机构给出评级(买入3家、增持2家、中性1家),机构目标均价为7.97元,为当前收盘价(3.55元)的两倍以上。需要注意的是,多家机构的评级与目标价多发布于2025年年报和一季度数据出来之前,当前目标价体系可能存在滞后。

六、风险提示

· 基本面与股价背离:一季度净亏损59.52亿元,营收同比接近腰斩,盈利能力尚未恢复,年内能否扭亏存在巨大不确定性,估值修复更多基于"化险预期"而非实际业绩改善。

· 债务展期仍存悬念:6至7月集中到期的4只债券展期能否顺利通过持有人会议,以及后续101.2亿元到期债务的偿付安排,是未来一个季度最大的流动性考验。

· 估值修复的可持续性:管理层在股东会上明确表态"估值修复无法一蹴而就",意味着本轮上涨更多来自情绪和资金驱动,而非基本面根本改善。

· 筹码趋于分散:近5日融资净流出4949.28万元,融资余额持续减少,杠杆资金离场倾向明显。

⚠️ 声明:以上内容基于公开市场信息整理,仅供参考,不构成任何投资建议。股市有风险,投资需谨慎,请以自身独立判断为准。