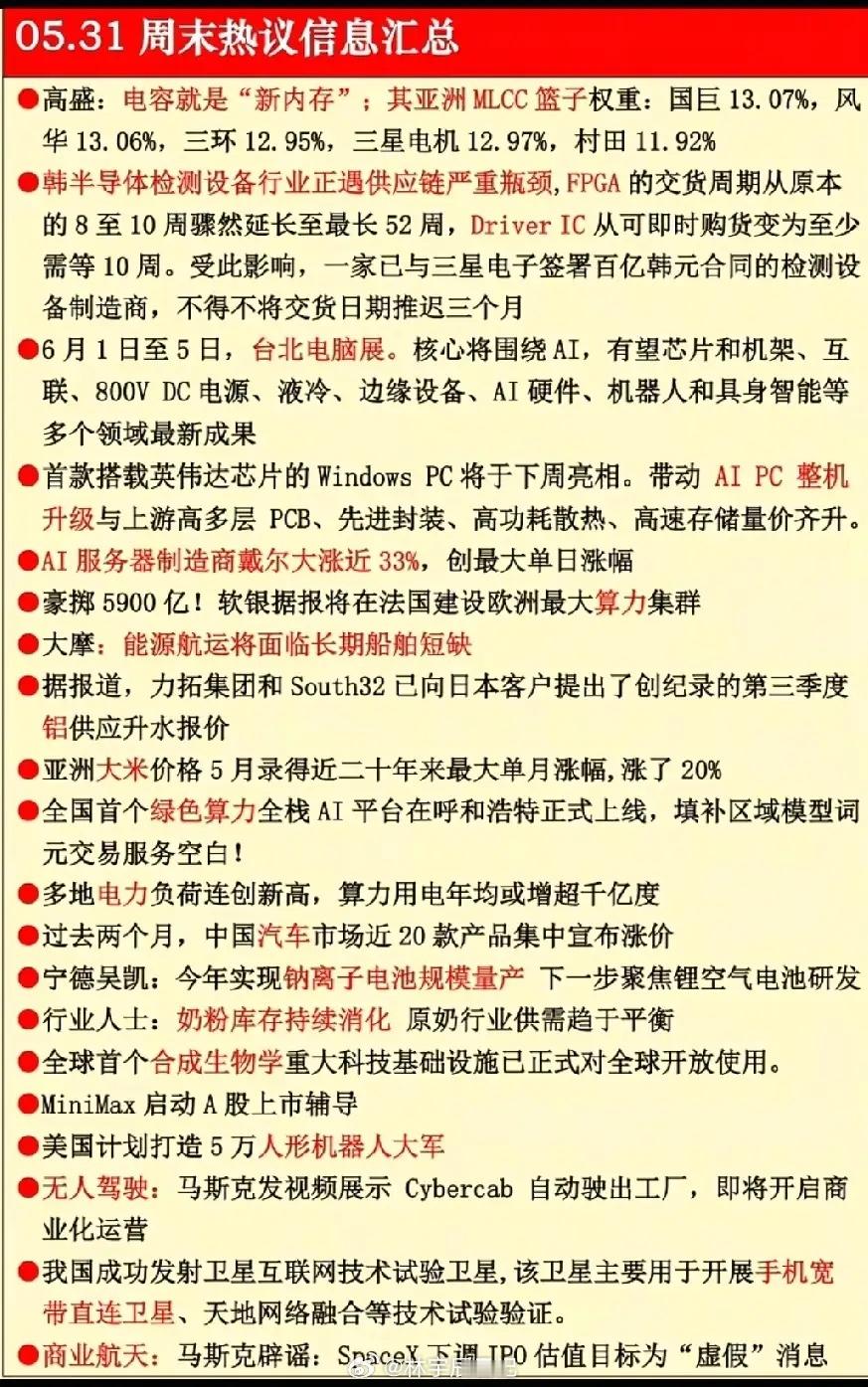

周末市场信息偏中性,多为行业动态与政策落地,无重大突发性利好或利空。产业方面,MLCC受AI服务器需求拉动,单机用量显著提升,日韩厂商相继提价,行业供需格局偏紧。AI算力端,绿色算力平台落地,带动液冷、PCB等硬件需求;但高位科技股出现减持,短期波动加大。能源领域,电力负荷走高、钠电池量产推进,相关板块获事件催化。消费端边际改善,汽车、粮油等细分有价格或供需变化带来的结构性机会。政策层面,指数样本调整将于6月生效,科技股权重提升,或引发被动资金调仓。医保目录调整规则明确,利好创新药与医疗器械。整体看,当前市场以结构性机会为主,资金在科技、能源、消费间轮动。高位题材波动风险较高,低位板块存在修复空间。风险提示:以上为公开信息整理,不构成投资建议。市场有风险,投资需谨慎。