68.82元被扣光后,我想提醒所有人:别让“免密支付”变成你的“钱包漏洞”

今天早上,我翻看手机,服务号推送了一条消息给我,07:46银行自动扣款66.62元,余额0元!

我反复刷新页面,确认自己没看错,心里咯噔一下:没买东西、没转账,钱去哪了?

一、68.82元,被悄无声息扣光的余额

我赶紧翻起了交易明细,真相一点点浮出水面。

第一笔扣款:2026年5月31日 07:46,宝付网络(叮咚保险),-66.62元。紧接着往前翻,发现更早的扣款:

2026年4月9日,短短1分钟内,连续三笔扣款:1.70元、0.20元、0.30元,合计2.20元。加起来正好是68.82元,不多不少,把我卡里仅有的余额,一分不剩地扣完了。

我对这个“叮咚保险”毫无印象,更别说主动开通什么服务了。点开交易详情一看,才发现这些都是绑卡“自动扣费”。也就是说,在我完全不知情的情况下,我的银行卡被设置了免密自动续费,平台说扣就扣,根本不需要我确认。

二、从“哑巴吃黄连”到“全额退款”,我是怎么做到的?

一开始我确实气愤,钱不多,但这种“被薅羊毛”的感觉,真的太膈应人了。我立刻在网上搜了“不知情被保险平台扣费怎么办”,网友的经验给了我方向:直接找客服,态度坚决,明确要求关闭自动续费并全额退款。

我拨通了他们的客服电话,全程开着录音,开门见山说了三点:

1. 我从未主动开通任何自动扣费服务,对这些扣款完全不知情;

2. 要求立刻关闭所有自动续费协议,并永久删除我的银行卡信息;

3. 全额退还我被扣走的68.82元,否则我会向银保监和12315投诉维权。

电话那头一开始还在打太极,说什么“这是您之前开通的服务”,但我咬死了“不知情、未授权”,并且强调我已经录音,保留所有投诉和曝光的权利。

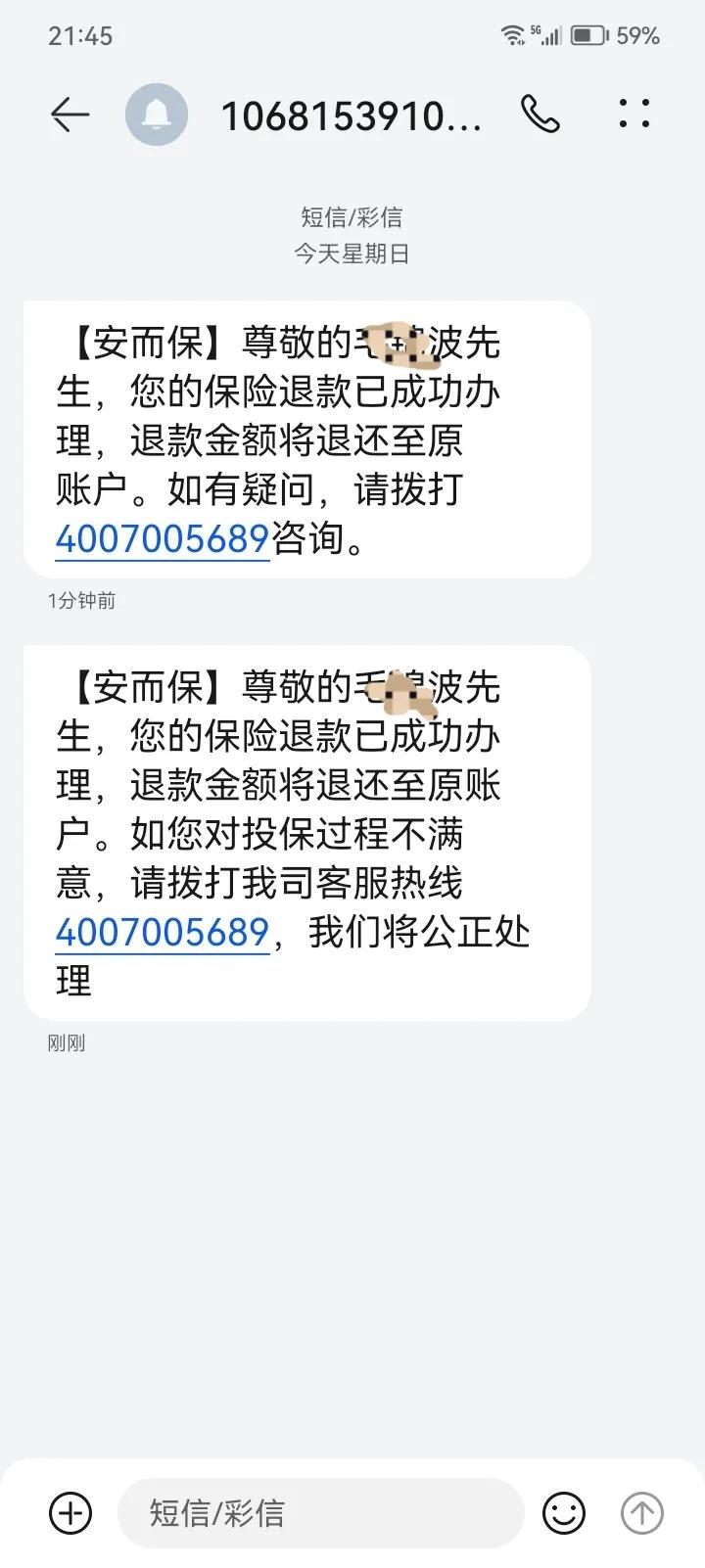

没想到,挂完电话不到10分钟,银行APP就推送了退款通知——4笔扣款一分不少,全部原路退回了我的账户。紧接着,我收到了对方发来的退款成功短信,确认我的自动扣费已经关闭。

三、给所有人提个醒:别让“便利”变成“陷阱”

这件事虽然钱不多,但给我敲了个大大的警钟。很多人觉得几块钱、几十块钱不算什么,被扣了也懒得管,可正是这种“无所谓”的心态,让很多平台钻了空子。

结合这次经历,我整理了普通人一定要注意的防坑的几个要点,大家一定要记牢。

1. 别随便点“自动续费”和“免密支付”

很多App、小程序、保险平台,都会在你注册、领福利、填信息的过程中,悄悄默认勾选“开通自动续费”“开通免密支付”,字体小到你根本看不见。哪怕你当时只是为了领个几块钱的优惠,也可能被绑定上每月自动扣费的服务。

尤其是保险、会员类产品,很多首月几毛钱、几块钱,次月就自动续费几十上百元,很多人直到被扣了钱才反应过来。

2. 被扣费了别自认倒霉,维权没你想的那么难

很多人觉得钱少,维权麻烦,就不了了之,这反而会让这些平台更加肆无忌惮。

第一步:立刻联系平台客服,态度坚决,明确要求关闭自动续费、全额退款,同时保留通话录音;

第二步:如果客服推诿扯皮,直接找监管部门投诉:保险类找银保监会,电商/会员类找12315,也可以在12315平台线上提交投诉;

第三步:如果是银行卡被莫名扣费,直接联系银行客服,冻结该笔交易,关闭免密支付功能。

3. 重要的银行卡,别乱绑平台

很多人习惯用一张银行卡绑定所有App,方便快捷,但风险也随之而来。建议大家:

工资卡、大额存款卡,尽量少绑定第三方平台;

日常消费、网购,可以单独用一张余额不多的银行卡,或者绑定信用卡,设置消费限额,避免被大额盗刷。

最后想说:68.82元不多,但它给我上了一课,在这个互联网时代,我们的个人信息和银行卡,真的不能“裸奔”。很多时候,我们觉得“麻烦”的几步操作,恰恰是保护自己的关键。

别让一时的“便利”,变成别人薅你钱包的漏洞。希望我的这次经历,能给大家提个醒,赶紧去查查你的银行卡账单吧,别等钱被扣光了,才追悔莫及。