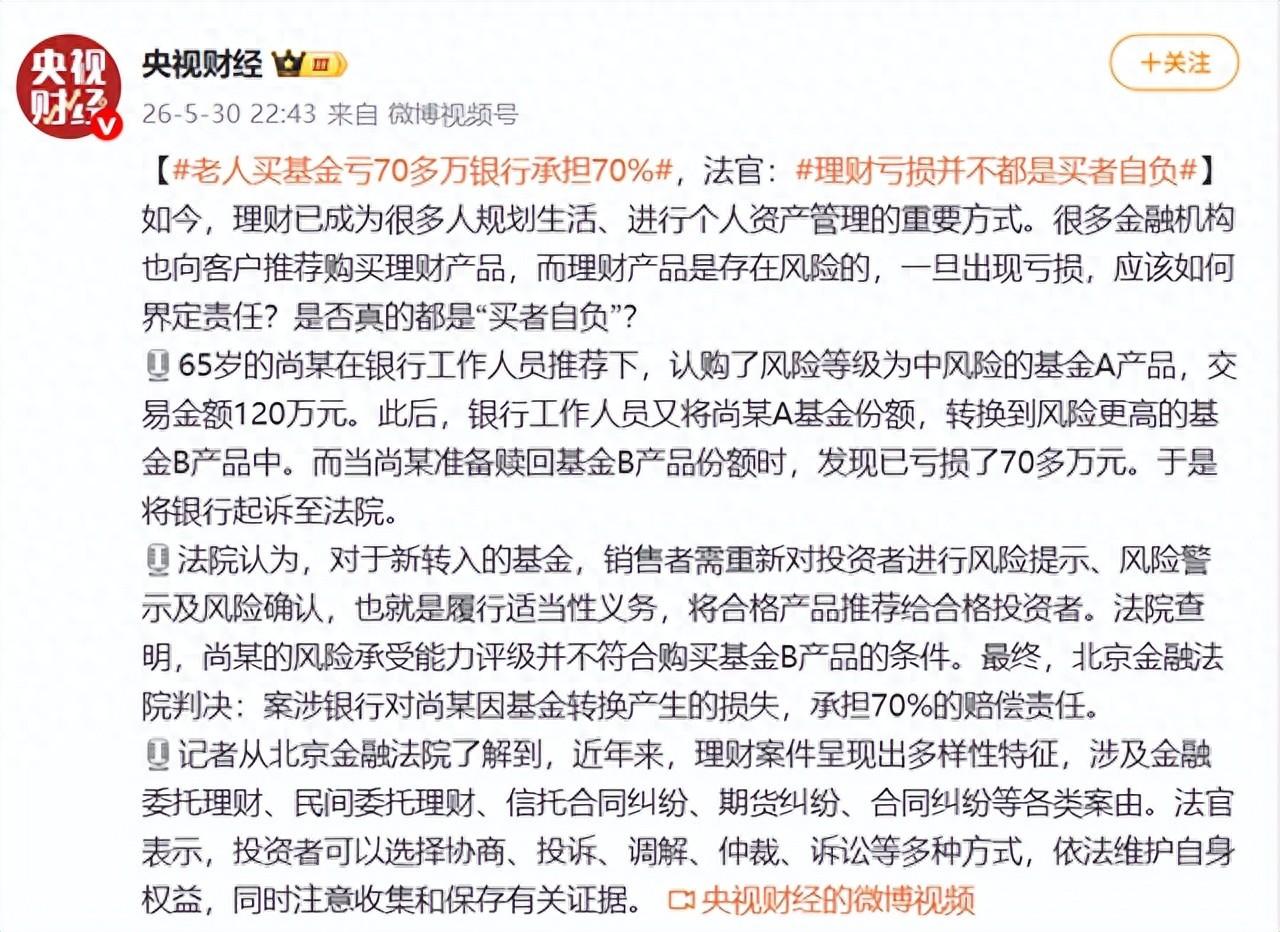

理财亏损都是买家自负?错了!

65岁老人120万养老钱买基金,被银行擅自转成高风险产品巨亏70多万,北京金融法院直接判银行赔7成,这话彻底戳破了理财圈“亏了全算自己的”谎言。

这事发生在2026年宣判的北京金融法院案子里,主角是65岁的尚大爷,一辈子省吃俭用攒下120万养老钱,就想找个稳妥的地方存着,稍微赚点利息。

他信得过家门口的银行,平时存取款都在这,觉得银行推荐的东西肯定靠谱。

一开始银行工作人员给尚大爷推了一款R3中风险的基金A,说收益稳、波动小,适合老年人,尚大爷做了风险测评,等级匹配,就爽快买了120万的,当时也签了风险告知书,一切看着都合规。

没过多久,银行理财经理又找尚大爷,说有个更好的基金B,收益更高,波动也不大,劝他把基金A转成基金B。

尚大爷年纪大了,对风险等级、产品细节根本不懂,只听说是银行推荐的,没多想就同意了。

关键是这次转换,银行压根没给尚大爷重新做风险测评,也没详细说基金B是R4较高风险,比之前的产品风险高多了,只是简单口头提了两句,就让尚大爷确认签字。

之后市场行情波动,基金B净值一路下跌,尚大爷一直没在意,直到后来急用钱想赎回,打开账户瞬间懵了,120万只剩不到50万,实打实亏了70多万,这可是他全部养老钱,当时急得睡不着觉,跟银行沟通多次,银行一口咬定“理财有风险,买者自负”,不肯赔一分钱。

没办法,尚大爷只能把银行告上北京金融法院,要求赔偿全部损失。法院审理时查得很清楚,尚大爷的风险测评等级,根本达不到购买R4基金B的标准,银行把高风险产品卖给风险承受能力不足的老人,本身就违规。

而且基金转换属于新交易,银行必须重新做风险提示、测评和确认,这些环节银行全省略了,明显没尽到“适当性义务”。

最终法院判决,银行在销售过程中存在重大过错,和尚大爷的巨额亏损有直接关系,承担70%的赔偿责任,也就是要赔尚大爷49万多。

法官明确表态,理财圈常说的“买者自负”,前提是“卖者尽责”,银行不能把风险全甩给投资者,尤其是老年人,信息不对称、专业能力弱,银行更得守好规矩,不能为了业绩胡乱推荐产品。

这么多年,不少老年人都吃过银行理财的亏,被工作人员忽悠买高风险产品,亏了钱就被一句“投资有风险”打发。

很多老人不懂法律,不知道维权,只能自认倒霉。这个判决相当于给所有金融机构敲了警钟,卖理财不是一锤子买卖,必须把合适的产品卖给合适的人,违规操作就要担责。

老年人理财一定要多个心眼,别光听工作人员口头承诺,高收益必然伴随高风险。

签字前一定要看清产品风险等级,不懂就问子女,必要时自己留好录音、聊天记录等证据。真遇到违规销售导致亏损,别忍气吞声,法律会保护合法权益。理财的核心是稳妥,尤其是养老钱,容不得半点马虎,守住本金才是最重要的事。

以上是小编个人看法,如果您也认同,麻烦点赞支持!有更好的见解也欢迎在评论区留言,方便大家一同探讨。