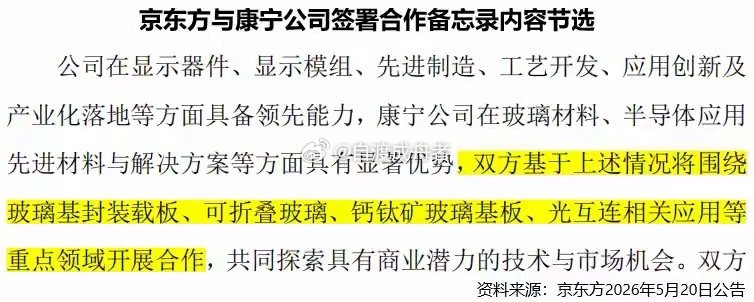

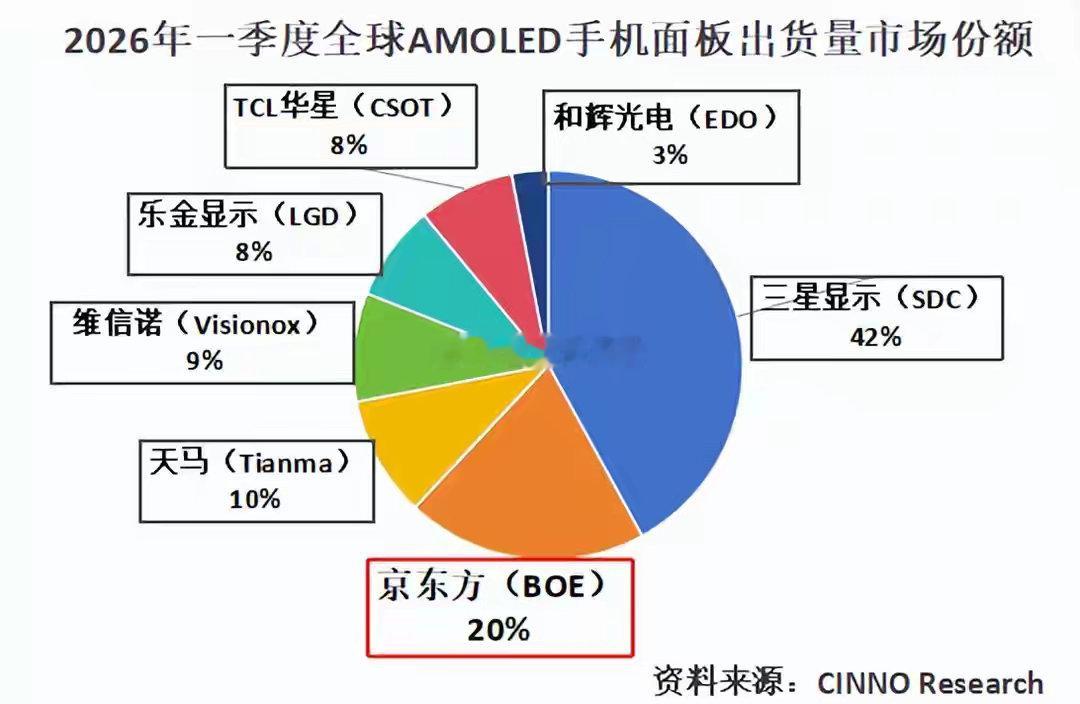

晚晚疑似怀孕了显示器第一股,杀入玻璃基板!2026年5月20日,京东方A发布一则公告,杀入新领域。公告称,京东方与全球知名材料巨头康宁公司签署合作备忘录,期限3年,围绕玻璃基封装载板、可折叠玻璃、钙钛矿玻璃基板、光互联相关应用等领域。毫无疑问,玻璃基封装基板,是最具看点的领域。那么,什么是玻璃基封装基板?当摩尔定律逐步逼近物理极限,进入后摩尔时代,先进封装被视为突破AI芯片性能瓶颈的重要途径。当前,市面上大部分AI芯片依然采用CoWoS封装,难点就在于,其中的硅中介层成本太高了,单片价值就超过100美元,足足占据总封装成本的一半。同时,晶圆是圆形的,而芯片是方形的,这两种结构导致晶圆面积利用率降低,热应力翘曲问题也会影响良率。于是,玻璃基板应运而出。它拥有可调CTE、低介电损耗等优点,高温下翘曲率比有机材料低50%以上,能从源头解决大尺寸封装的翘曲问题,被视为下一代AI芯片先进封装的“终极武器”。数据显示,到2030年,全球玻璃基板市场规模有望突破320亿美元,年复合增速远超传统有机基板。京东方,我们并不陌生,作为全球显示行业巨头,公司自豪表示““全球每4个智能终端,就有一块显示屏来自京东方。”虽然公司显示屏业务做得很成熟,但玻璃基板目前在半导体全行业也属于尖端领域。京东方,为何要跨界,又有何底气?第一,业绩稳定,重回2000亿。业绩是公司实力的试金石。在2022-2023年,京东方经过两年业绩低谷,终于在2025年营收重回2000亿以上。2026年一季度,公司营收和净利润分别为510.01亿元、17.07亿元,同比微增,总体来说比较稳定。实际上,当公司规模做到一定程度时,尤其像这种2000亿的营收体量,业绩一般很难继续大跨步提升。“全球屏王”不是浪得虚名。2025年,京东方智能手机、平板电脑等五大主流 LCD 面板和车载应用面板领域,出货量全部稳居全球第一。2025年,公司81.34%的营收都是显示器件业务撑起来的,可以说是把长板发挥到极致。其中,大尺寸LCD是京东方的基本盘业务,贡献稳定的现金流。2025年,我国大陆占据全球67.6%的大尺寸LCD出货量,京东方以36.2%的份额稳居全球第一。从未来趋势来看,消费端电视面板平均尺寸还在继续提高,将直接拉动大尺寸LCD需求,公司也有望继续从中受益。不过,市占率登顶的京东方,如今也有棘手的烦恼。第二,显示器件业务增长乏力,急需新力量。一句话,增长乏力。2025年,公司显示器件业务营收仅仅微弱增长0.86%,低于其他主营业务,显示出传统业务似乎遇到了瓶颈。实际上,这种情况是全球性的。在显示屏领域,OLED屏幕因可弯曲、性能优,附加值高于普通LCD屏幕,像折叠屏手机就使用这种材料。2026年一季度,在全球AMOLED手机面板市场上,京东方出货量占比20%,仅次于三星显示(SDC),远远领先于后面的公司,按说实力也不俗。不过,全球整体市场在慢慢收缩。一是,近年来全球消费电子整体增长不景气,智能手机、笔记本电脑的市场增量不足。二是,2025年以来,由于存储全球性涨价影响,2026年终端需求承压,手机领域柔性AMOLED 增长放缓。据预测,2026年,全球智能手机AMOLED面板出货量将从8.17亿片下滑至8.1亿片。面对这种局面,京东方果断出击。早在2021年,公司就提出构建“1+4+N+生态链”业务架构(1=半导体显示,4=MLED、传感器、智慧系统、智慧医工,N=玻璃基、钙钛矿等新赛道),提前布局新业务。2024年,京东方投资9.93亿元建设玻璃基封装载板试验线。截止目前,公司已给部分国内客户送样,部分客户已通过概念认证,并进入技术测试阶段。此次京东方与康宁公司合作,更像是一次“强强联手”。要知道,早在2021年,康宁公司就提出了基于玻璃的光电共封装方案,同时它还是英伟达的重要合作伙伴。目前,京东方玻璃基板业务还未大范围转化为营收,但其先行一步跳出传统显示屏业务,已然迈出公司发展路上的关键一步。未来,京东方也有实力巩固好显示屏业务基本盘。在LCD领域,公司要继续维持全球领先的出货量;在AMOLED领域,目前公司在成都、绵阳、重庆拥有三条成熟的6代AMOLED产线,成都第8.6代产线也预计在2026年下半年进入量产。最后,总结一下。京东方跨界玻璃基板,是稳中求变,也是积极拥抱新业态。公司正走在从传统制造业向新兴科技制造业的蜕变之路。