永鼎股份A股今日走势情况及展望

一、今日走势全景

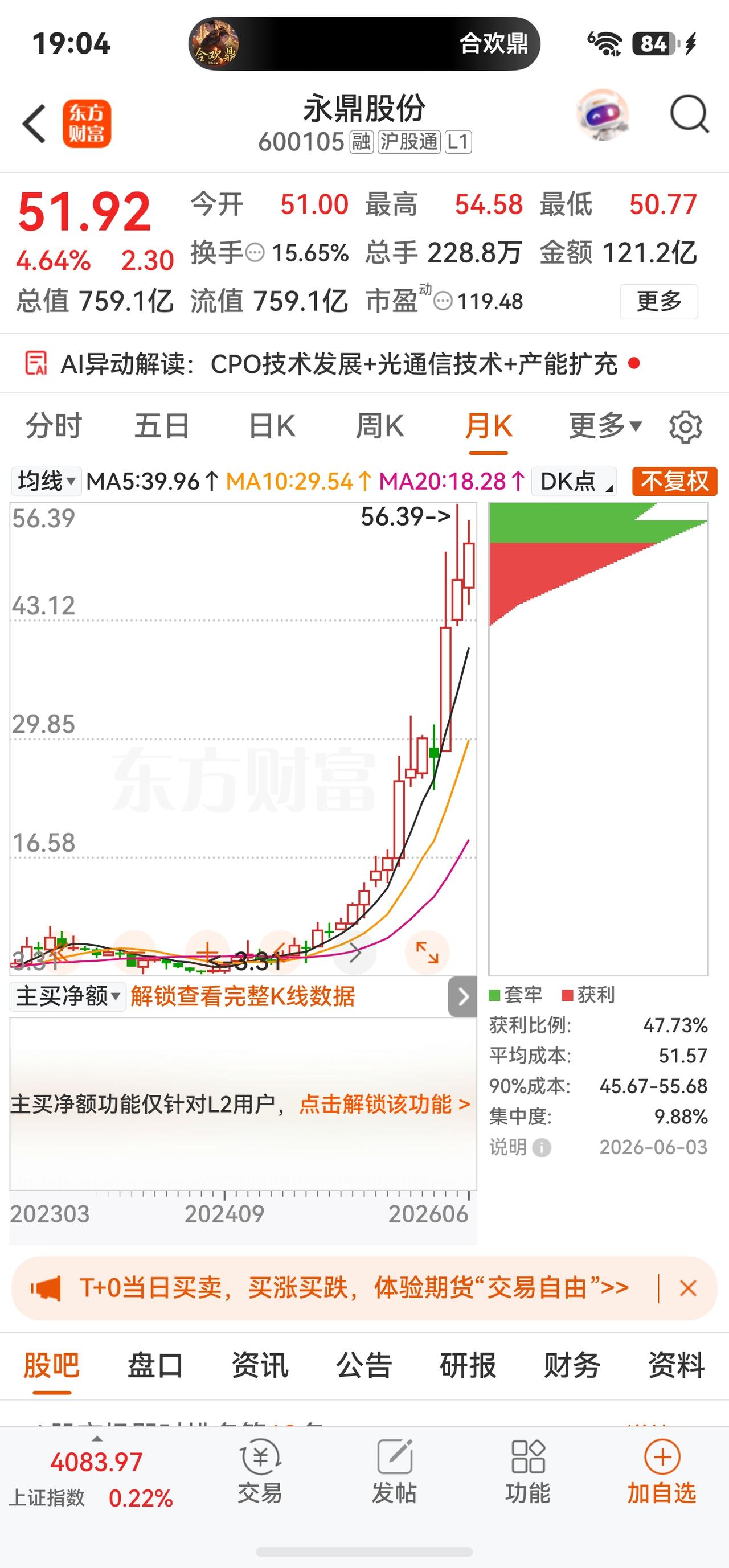

永鼎股份(600105)今日收于51.92元,涨4.64%,成交额121.22亿元,换手率15.65%。盘中最高触及涨停价54.58元(11:12涨停,11:13开板),振幅7.68%,总市值约759亿元,动态PE约119倍。

关键节点 表现

盘中涨停 54.58元,封单10.49万手。

开板后 51.92元收盘(+4.64%)。

资金方面,主力净流入2.10亿元(净比1.73%),但超大单净流入3.84亿元,大单净流出1.74亿元,主力内部出现分歧,大单有减持迹象。昨日(6月2日)主力净流入18.33亿元,今日骤降,游资净流出6.15亿元。

二、驱动逻辑:多重概念共振

1. 美股光通信映射+AI算力:6月2日美股光通信龙头大涨(迈威尔科技+32%,Coherent+17%),黄仁勋力挺先进互连技术;国内首条S+C+L超低损多芯光缆线路建成,提振光纤需求。

2. 光芯片小批量供货:子公司鼎芯光电是国内稀缺IDM激光器芯片工厂,70mW CW-DFB及100G EML已实现小批量供货,正推进产能扩充(年产7000万颗项目已备案)。光芯片占100G模块BOM成本约50%,全球产能紧张。

3. “棒纤缆”全产业链+光纤涨价:公司拥有光棒—光纤—光缆垂直产能,G.652.D裸纤价格自2025年5月以来涨幅超100%(现约31.5元/芯公里)。公司计划新增年产500吨光纤预制棒、2000万芯光纤产能。

4. 高温超导卡位可控核聚变:子公司东部超导千米级HF1200系列性能领先,与中科院、能量奇点等合作,产品用于核聚变磁体。

5. 控股股东减持完毕:永鼎集团减持1%计划于6月1日完成,短期抛压解除。

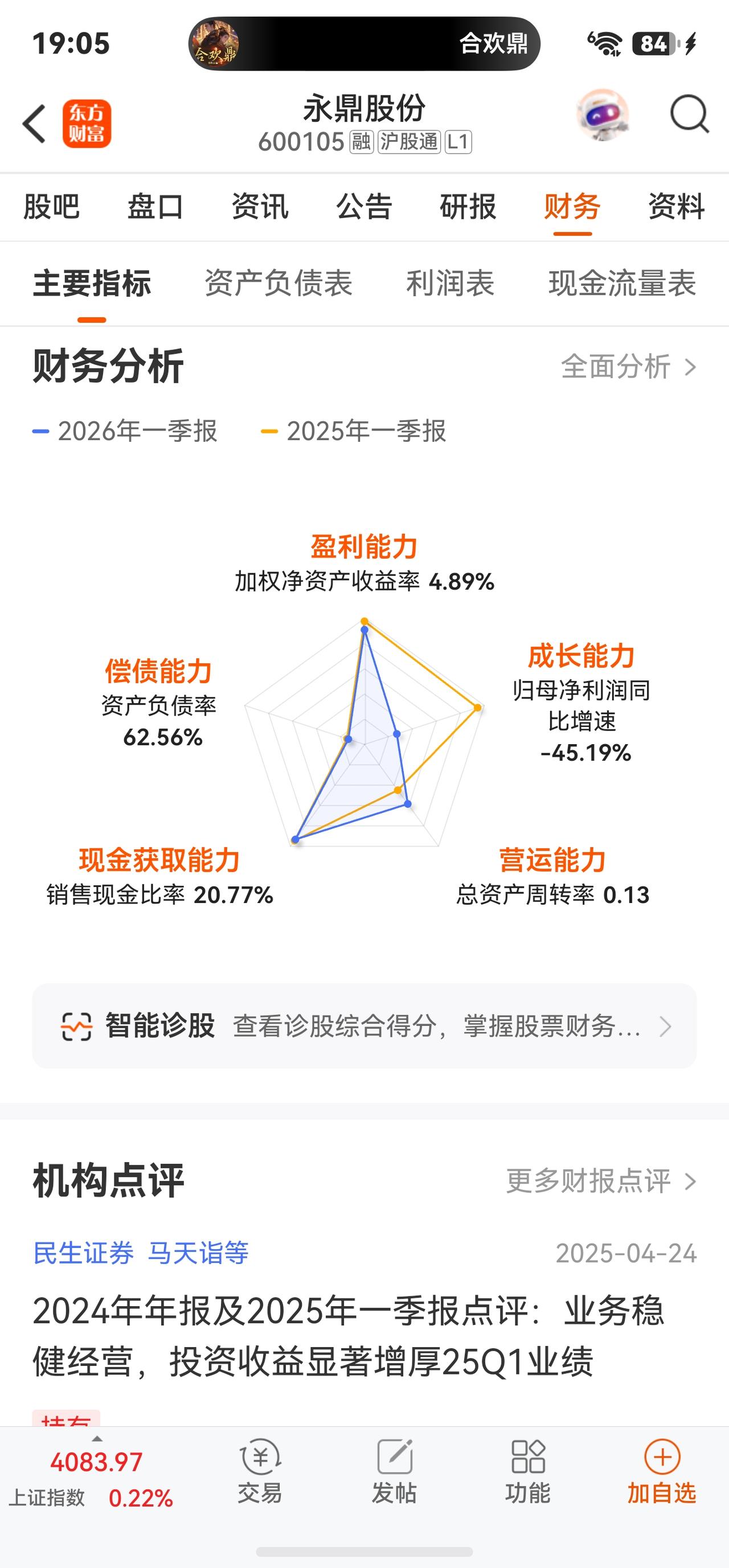

三、一季报复盘:增收不增利,主营强劲

2026Q1营收12.46亿元(+41.92%),归母净利润1.59亿元(-45.19%),主要系去年同期有约2.85亿元投资收益高基数;剔除该因素后主营利润同比增加1.61亿元,毛利率同比提升11.6个百分点至26.2%,经营面强劲。

四、后市展望

短期:概念热度持续,但多空分歧加大

· 累计涨幅过大:近7个交易日累计涨幅约75%,获利盘丰厚。今日涨停开板且大单净流出1.74亿元,主力内部出现分化,短线抛压加剧。

· 交易拥挤度高:成交121亿元、换手15.65%为极端水平;昨日主力净流入18.33亿元,今日骤降至2.10亿元,游资退潮特征明显。

· 预期前置风险:光芯片尚处小批量阶段,光模块大规模贡献业绩尚需时间。光纤涨价是本轮最扎实的基本面支撑,但股价已透支诸多远期预期。

中长期:成长主线清晰,但估值高昂

积极因素:

· 光通信受益AI算力基建,光纤涨价+产能扩张共振;光芯片扩产后有望成第二增长曲线;高温超导具备稀缺性。

· 若按相关预测(2026-2028年归母净利CAGR约160%),当前高估值有望随时间消化,但需光芯片大批量量产、光纤产能释放、超导订单落地等关键节点逐一兑现。

风险关注:

· 动态PE达119倍:远超机构预测估值区间,隐含极高增长预期,若产能或供货进度不及预期,估值压缩风险极大。

· 业绩兑现周期长:光芯片达产、超导订单获取均需时间,当前股价透支了较远未来。

· 竞争加剧:光芯片赛道国内外竞争者众多,产品定价权与份额存在不确定性。

五、机构观点(近三月)

机构 评级 核心观点

浙商证券 买入 光纤、光芯片、超导三重驱动,2026-2028年CAGR预计160%。

银河证券 买入/增持 光芯片深化协同,高温超导提升附加值。

注意:研报出具时股价远低于当前水平。

六、小结

永鼎股份今日涨停开板、高位放量震荡,多空分歧明显。短期AI算力驱动光纤量价齐升是核心支撑,光芯片与超导提供想象空间;但短期涨幅过大、换手极端、主力内部已出现减持分歧,波动风险需高度警惕。中长期公司战略卡位清晰,成长逻辑成立;但当前119倍动态PE估值昂贵,后续走势取决于光芯片量产、光纤扩产及超导订单能否兑现市场高预期。

⚠️ 风险提示:以上内容根据公开数据整合,不构成投资建议。光通信行业竞争激烈,产能扩张及订单落地存在不确定性,个股估值偏高、波动较大,请投资者独立决策。