江西九江,一女子卡内42万离奇消失。经核查发现,在她凌晨睡觉期间,这笔巨款竟在无密码、无人脸的情况下,分两次跨境转出,扣款短信竟全被拦截。面对银行“手机被远程操控”的辩解,女子怒怼:平时柜台取钱都要刷脸,几十万跨境转账竟如履平地?银行难辞其咎!

江西这对夫妇在庐山脚下做小生意,省吃俭用攒下这笔钱,本想给儿子交首付、给老人留医疗金。

为了保险,他们特意存进了号称“宇宙第一大行”的工商银行。谁能想到,这份安全感在两个深夜里被彻底粉碎。

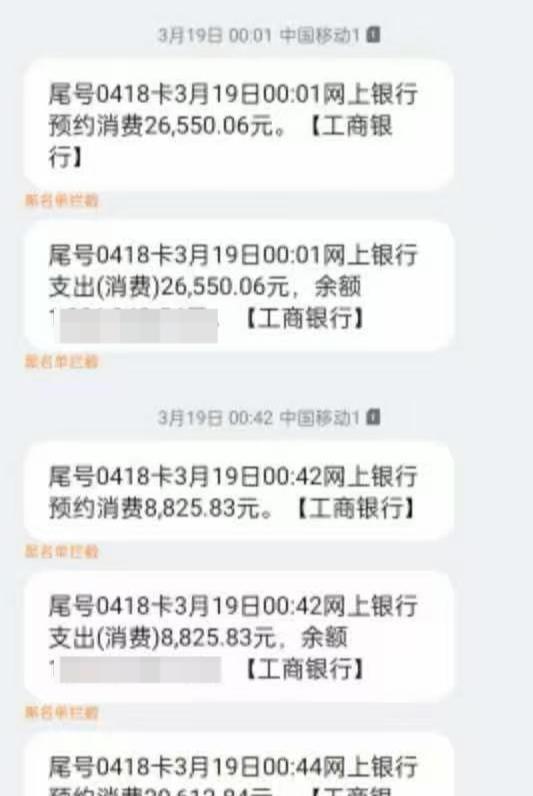

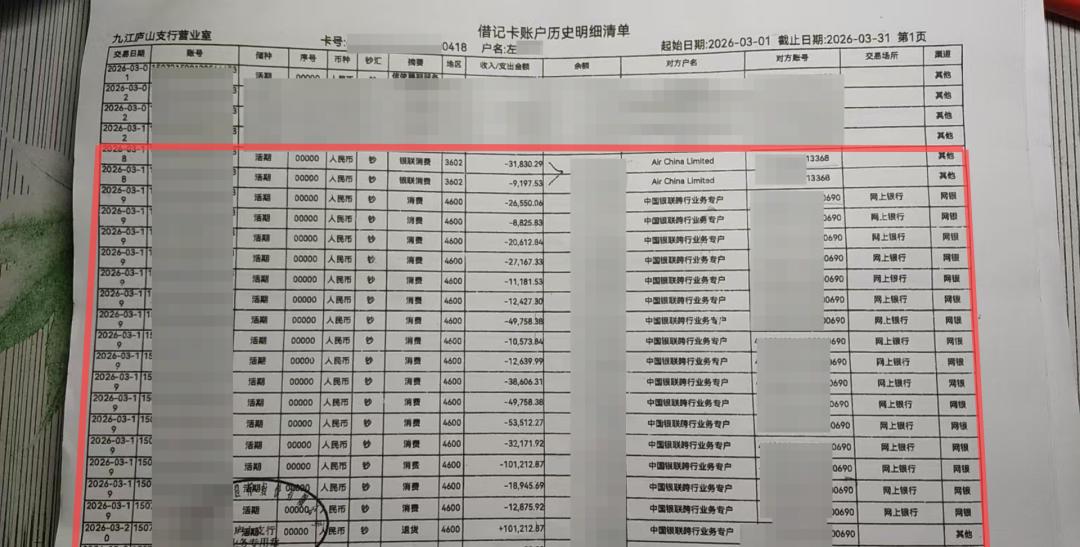

查账单才发现,3月18日到19日凌晨,账户发生了18笔密集划扣。一共流出52万多元,中间虽然有两笔异常退回,但最终损失还是定格在42万。

资金流向极其复杂,涉及澳元结算、国际航司票务和境外购物,完全是一场蓄谋已久的洗劫。

到底是谁动了手机?技术回溯显示,李女士在3月28日前后(以原素材为准)接过一个50秒的新疆来电。就是这几十秒,木马病毒悄悄潜入手机。

黑客不仅远程接管了操作权限,还把银行的扣款通知全部拉入黑名单,顺手开启了呼叫转移。

夫妻俩为了接收学校通知,习惯24小时开机,这反倒给了黑客作案的窗口。所有的预警短信在抵达的一瞬间就被系统拦截。

李女士在完全不知情的情况下,眼睁睁看着家底被境外黑客搬空,连个响动都没听见,这才是最让人后怕的地方。

这起案子最离谱的,是银行风控系统的“双标”。咱们普通人去柜台取几千块钱,都要面临刷脸、密码、签名等一系列繁琐校验。

可到了这凌晨时分、高频次、大额度的跨境异常交易,银行那些所谓的“高级别防护”却集体哑火。

单笔超过10万元的境外划转,竟然在没触发验证码、没要求活体识别、甚至没输入交易密码的情况下顺畅通关。

银联明确表示,资金离境必须得到发卡行授权。也就是说,是工行的风控闸门在那两个深夜,给黑客开了绿灯。

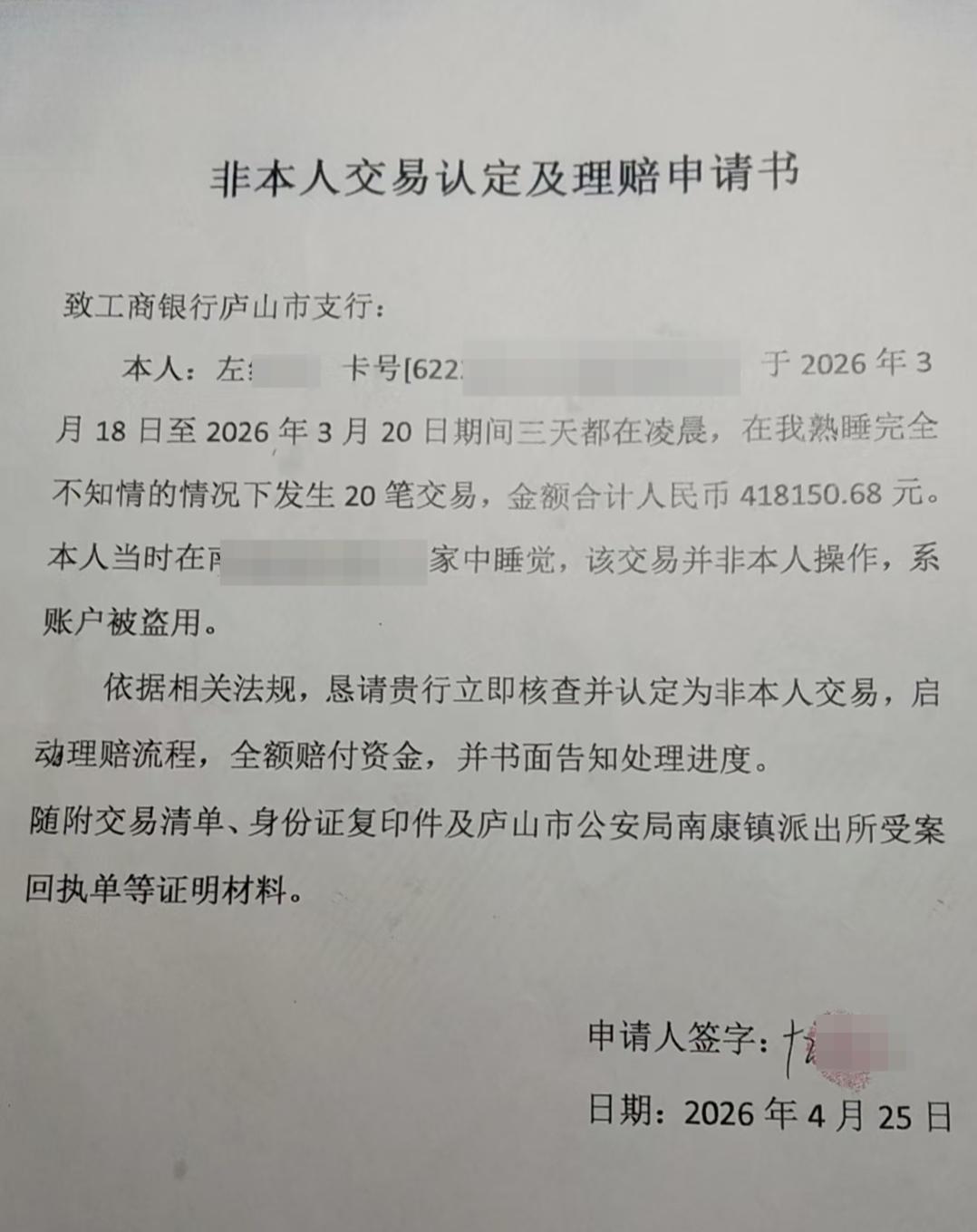

事后,李女士多次讨要说法并申请理赔,却遭到银行拒绝。银行的逻辑很傲慢:是你手机被控制了,这是你个人的通信安全问题,得等警察破案。

这种推诿显然无视了法律底线,把技术对抗失败的责任,全部推给了无权无势的个体户。

其实,2021年最高法的司法解释早有定论:网络盗刷中,除非银行能证明储户有主观过错,否则银行必须承担赔偿责任。

银行不能平时在柜台“窝里横”,一遇到境外黑客就认怂。如果连大银行都守不住钱袋子,那金融安全就成了一句空话。

这42万的教训太深刻。在此提醒大家:不明地区的陌生电话千万别接,手机里的不洁链接千万别点。赶紧自查并关闭银行卡里的“境外无卡支付”功能。

在数字时代,如果银行不为自己的技术漏洞买单,我们只能自己多加几把锁。