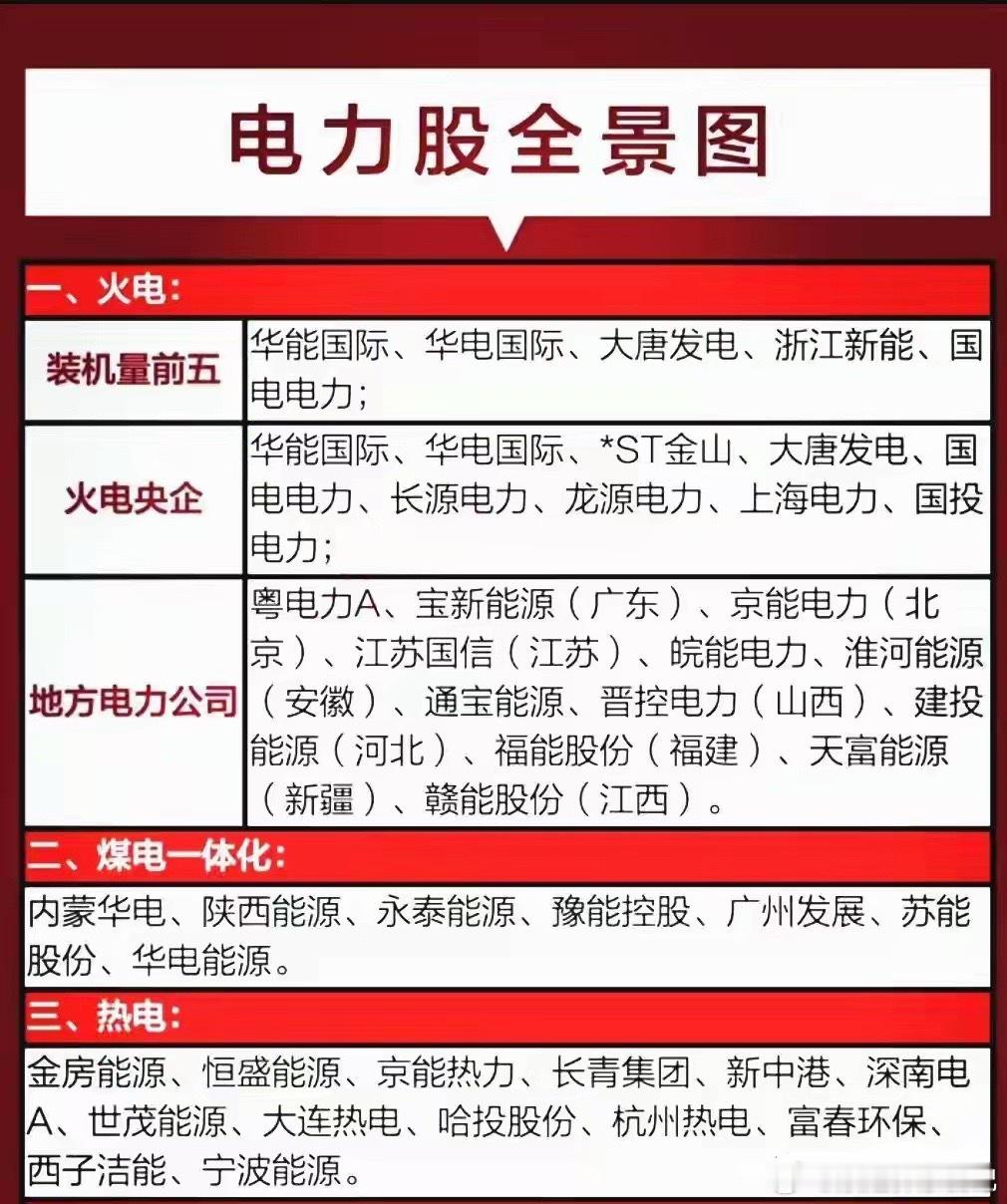

突发需求爆发!电力板块下周有望开启超级大周期(附核心逻辑)

6月A股市场结构持续分化,高位AI科技板块波动加剧、资金松动,市场风格迎来明显切换。大量主力资金从高位科技赛道流出,持续布局电力、煤炭等底层基础设施板块,电力行业的超级大周期行情已具备充足驱动逻辑,下周有望持续走强。

本轮电力行情绝非传统周期超跌反弹,核心支撑是算电协同的全新产业逻辑,市场彻底重塑了电力板块的估值体系和成长预期。AI算力不是短期题材炒作,而是长期高景气的产业趋势,而电力作为算力产业的核心底层刚需,迎来了确定性的增量成长空间。

一、市场认知反转:区域性电力缺口催生强电价弹性

此前市场普遍认为,每年千亿级的算力新增用电量,相对于全国万亿级总用电量体量占比极小,对电力行业影响有限。但这是典型的宏观认知误区,忽略了算力中心高度集中的区域特性。

国内算力枢纽集中在内蒙古、宁夏、贵州、甘肃等少数省份,持续落地的算力项目,正在快速改变局部区域电力供需格局。以内蒙古为例,每年新增200-300亿千瓦时算力用电,将直接造成当地4%-5%的电力供需缺口。

在市场化电价机制下,该缺口足以推动区域电价上涨10%左右。而核心关键点在于,国内区域火电企业平均度电净利润仅0.03元,电价小幅上涨就能让火电企业利润实现翻倍改善,盈利修复空间极具想象空间。本轮电力行情核心,正是区域性供需错配带来的电价弹性红利,而非全国性缺电行情。

二、火电价值重估:算力刚需补齐调节电源短板

年初市场资金仅聚焦绑定算力项目的绿电标的,但产业现实早已发生变化。目前国内风光绿电发电量占比仅40%,风光发电的间歇性、不稳定性,根本无法支撑算力中心7×24小时不间断的基荷用电需求。

算力中心60%以上的用电缺口,全部依赖火电、水电、核电等稳定调节性电源填补。随着全国算力规模持续扩容,不稳定的风光电源难以匹配增量需求,稳定可控的火电资源稀缺性持续抬升。

即便市场担忧二季度煤价波动影响利润,但机构已集体修正预期:算力持续增量将彻底逆转调节性电源供需格局,火电企业中长期业绩拐点明确。

三、需求持续爆炸:国产AI突破打开指数级增长空间

电力行业的长期成长逻辑,正在被国产AI产业突破持续强化。当前国产大模型、国产AI芯片技术加速落地,各类算力基础设施快速投产,持续拔高全社会用电增量预期。

根据行业规划数据,2030年全国算力用电量将达到8000亿千瓦时,年均新增用电超1000亿千瓦时。且这只是保守线性测算,AI技术迭代具备非线性爆发特征,未来算力用电需求大概率迎来指数级增长,为电力板块提供长期、持续的业绩支撑。

总结

过去电力板块受制于工业、居民用电增速平稳,长期陷入低估值、低弹性困境。如今在AI算力产业爆发的加持下,电力行业彻底摆脱传统周期属性,成为AI产业链最核心的底层受益赛道,完成了从“传统公用事业”到“科技基础设施”的估值重塑。

资金高低切换趋势明确,电力、煤炭等算电协同核心赛道,即将开启持续性超级大周期行情。