喊着要向包钢“宣战”看价值,别光靠口号博流量,股市终究凭硬实力说话

刷到一条观点很夸张的帖子:全网都看空包钢,博主扬言要向包钢宣战,别人只盯股价,唯独自己看懂深层价值。

先把实打实的数据摊开,咱们客观捋清楚:

1. 业绩硬伤摆在明面上

包钢当前市值超1000亿,2023年是业绩顶峰仅盈利5.15亿;2026年一季度直接巨亏4.627亿,同比暴跌超11倍,钢铁主业周期承压,利润大幅缩水。

大家看空不是凭空抹黑,一季报大额亏损、钢铁行业下行是实打实的基本面问题。

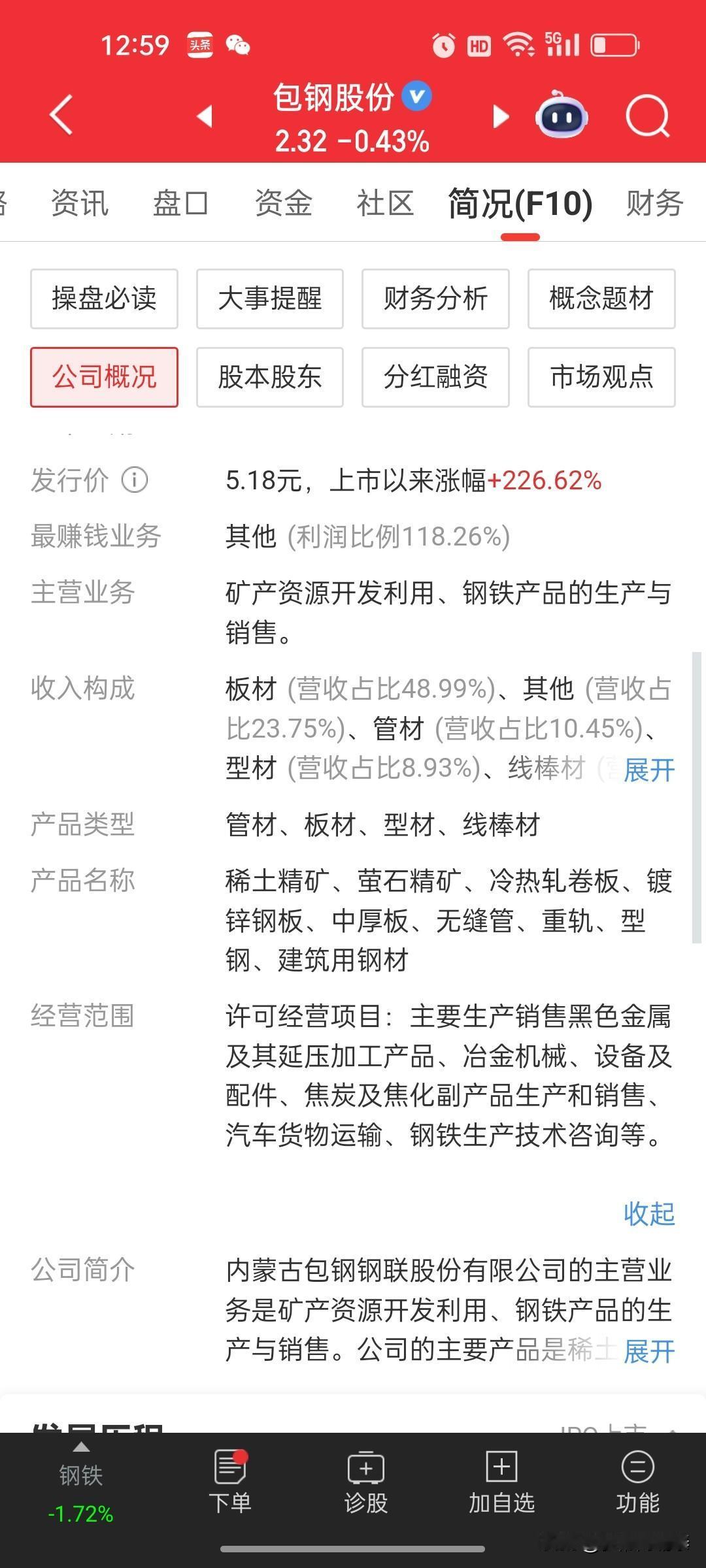

2. 稀土概念只是噱头,营收占比极低

很多人当初炒作包钢,全是冲着稀土题材,可翻开业务结构就能看清真相:公司核心收入靠板材、管材等普通钢材,稀土相关业务利润占比极小,稀土概念撑不起千亿市值,题材炒作早已透支预期。

3. 股价走势常年低迷,套牢盘沉重

回看日线走势,包钢历史高点冲到4块以上,如今长期徘徊在2.32元,常年承压多条中长期均线,成交额持续萎缩、流动性偏弱,盘子上千亿、散户持仓扎堆,资金拉升难度极大。

那位博主张口就喊“宣战包钢”,看似格局远大,实则更像靠极端口号博取头条流量。

股市从来不是靠一腔热血、几句豪言就能取胜,一千多亿市值的上市公司里,随便筛选都能找到基本面、盈利稳定性远超包钢的标的。

嘴上说看透内在价值,却忽略财报亏损、业务结构失衡、周期走弱这些核心风险,光喊口号没有意义。

老话讲没有金刚钻,不揽瓷器活。投资拼的是财报逻辑、行业周期、风险把控,不是靠煽动性话术吸引眼球。看多某只股票没问题,但不能无视客观数据盲目唱多,真要验证眼光,账户盈亏才是唯一标准答案。

风险提示:仅个人盘面与财报复盘,免责声明: 以上内容均为个人观点与解读,仅供参考,不代表平台立场。不构成实质性投资或决策建议,对使用本观点所引致的任何损失,本人不承担任何责任。投资有风险,入市需谨慎。