6年规模暴涨3.5倍!AI光模块进入产能紧缺时代,英伟达核心龙头订单排至2028年

一、行业超级景气逻辑

北美Meta、微软、谷歌集体锁定800G、1.6T高速光模块长单,订单直接锁定至2028—2030年,核心目的就是提前锁定产能。

1. 市场空间爆发

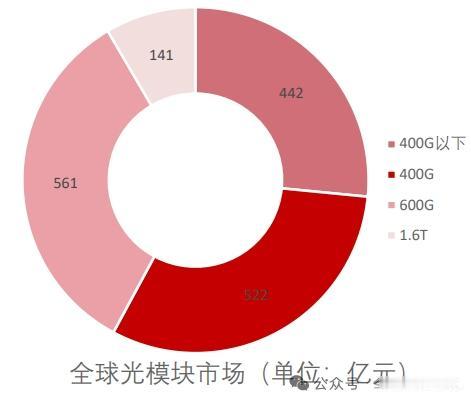

2026年全球光模块市场规模达到2562亿元,同比大增53.8%;到2030年行业总量将达到7602亿元,六年规模扩张3.5倍。

光模块已经成为AI算力集群的核心互联硬件,单台英伟达GB200服务器需要72支以上高速光模块,数万卡算力集群带来百万级采购需求。

2. 产品迭代推高单价

400G、600G产品已是市场主力;1.6T新品刚刚起量,产品单价是800G的2—3倍。

行业迭代周期压缩至18—24个月,800G批量交付、1.6T快速上量、3.2T完成送样,每一轮产品升级都会带来价值量大幅抬升。

3.供给存在硬性瓶颈

高端EML光芯片、高速DSP芯片高度集中在海外少数企业;高端产线建设周期长达18至24个月。

2025年高端光芯片缺口高达25%—30%,产能紧张格局至少维持到2027年。头部大厂产能全部排满,下游客户只能提前锁货。

二、竞争格局:中国厂商领跑全球

全球光模块十强企业,国内企业独占七席。

中国既是全球第一大生产基地,同时也是最大消费市场,占据全球21%需求份额。

行业马太效应持续加剧,巨额研发与产线投入抬高门槛,订单持续向头部聚拢,中小厂商逐步被出清。

国内三家核心龙头卡位优势清晰:

1. 数通高速光模块全球市占第一,全覆盖10G至1.6T全系列产品,深度绑定英伟达与北美云厂商;

2. 全球排名第二,海外营收占比超九成,海外交付能力极强;

3. 全产业链自研一体化标的,自主布局光芯片、光器件、光模块,为国内运营商核心供货商。

三、产业链三大投资主线

1. 短期主线:光模块整机厂商

核心看点:订单饱满、产能排期紧张,800G与1.6T新品量价齐升,充分享受缺货涨价红利。

2. 中期主线:光芯片国产替代

高速EML光芯片是最大短板,行业缺口长期存在,国产200G以上高速芯片加速量产,硅光技术实现弯道超车。

3. 长期主线:CPO、硅光新技术厂商

智算中心逐步向光电共封装转型,新技术路线打破传统硬件功耗限制,打开新一轮成长空间。

总结

AI算力扩张带动光模块行业长期高增长,短期核心矛盾是产能不足。

头部龙头深度绑定英伟达产业链,产能已经被大客户提前预定,业绩确定性极强。

短期比拼交付产能,中期比拼新品迭代速度,长期比拼上游光芯片自主可控程度,全产业链布局的龙头企业将持续享受行业红利。

本文仅用于学术研讨,不构成任何投资建议。市场波动较大,请保持独立理性判断。