英伟达产业链真正短板浮出水面!设备国产化率仅24%,龙头净利暴涨612%

一、市场焦点出现严重偏差

市场资金扎堆炒作光模块,行业规模持续高速扩张,2026年行业规模有望突破2500亿。

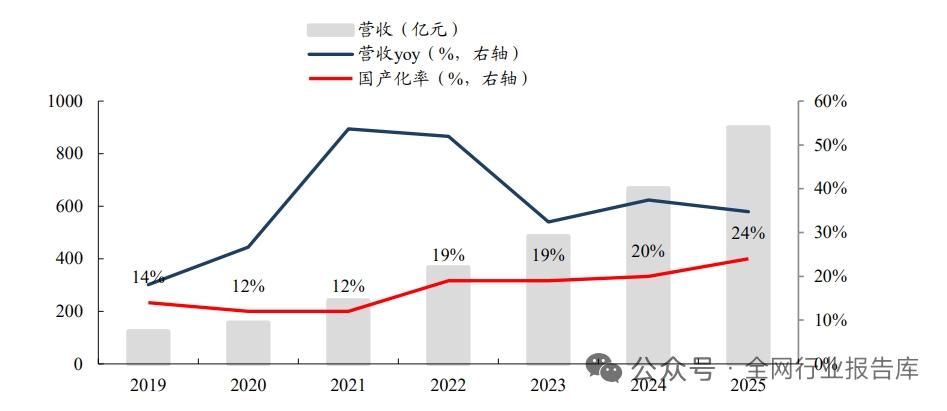

但是产业链关键短板被集体忽视:光模块出厂必须经过多轮测试,整套检测设备当前国产化率仅有24%。

半导体设备整体国产化进度缓慢,六年时间仅从14%提升至24%,海外技术壁垒居高不下。

二、测试设备迎来爆发式红利

1. 行业空间持续扩容

2026年全球SoC测试机、存储测试机市场规模持续走高,2023至2026年行业复合增速高达38%。

全球12英寸晶圆厂设备开支再创新高,测试设备作为刚需环节,增速远超设备行业大盘。

2. AI芯片大幅拉高测试需求

英伟达Blackwell GPU晶体管数量突破2000亿颗,测试时长大幅增加。

HBM多层堆叠架构,每一层芯片都要单独检测,整体测试工作量提升至原来3倍。

Chiplet多芯封装模式普及,封装前后都要反复检测,测试设备需求进入井喷阶段。

测试设备属于全产业链刚需,芯片厂、封测厂、光模块厂商都必须采购,属于稳赚的卖铲生意。

三、国产替代进入加速周期

1. 外部环境倒逼自主可控

美日荷设备管制持续收紧,14nm以下先进制程设备严格受限,国内晶圆厂只能加速采购国产装备。

当前刻蚀、清洗设备国产化率仅30%-65%,量检测、涂胶显影设备不足25%,国产替代空间极其广阔。

2. 业绩拐点已经兑现

国产头部测试设备企业2026年一季度扣非净利润同比大涨612%,AI芯片量产直接拉动设备订单暴涨。

四、国内厂商梯队成型

第一梯队企业布局测试机、分选机、探针台全品类产品线,AI SoC测试设备收入同比大增120%,存储测试设备顺利打入头部存储产线。

模拟测试设备龙头持续向高端SoC机型突破,产品线不断完善。

晶圆制造设备企业实现刻蚀、薄膜沉积多品类全覆盖,产品对标海外国际巨头,下游订单供不应求,产能持续紧张。

五、资金与产能双向加持

大基金三期设立711亿元专项基金重点投向半导体设备,持续入股设备企业助力扩产。

中芯国际维持高额资本开支,产能利用率长期保持高位,持续拉动设备采购。

长鑫存储、长江存储即将上市募资,后续产能有望翻倍,进一步拉动前道设备需求。

六、产业长期逻辑

过去六年国产化率仅提升10个百分点,接下来三年,在制裁与扩产双重驱动下,国产化率有望从24%冲刺至50%。

相比于竞争白热化的光模块,半导体测试设备与前道制造设备缺口更大、确定性更强,是算力产业链最优质的赛道。

以上信息仅供参考,不构成投资建议。