ArF光刻胶国产龙头迎来业绩拐点!一季度净利大涨近30%

一、核心业绩数据

南大光电2025年全年营收25.86亿元,同比增长9.93%;扣非净利润2.54亿元,同比大增31.49%。

2026年一季度业绩继续提速:营收6.62亿元,同比增长5.45%,归母净利润1.24亿元,同比大幅增长29.97%。

盈利水平持续优化,一季度毛利率提升至41.86%,销售净利率同比提升11.28%,盈利能力稳步走强。

二、行业赛道空间广阔

全球半导体材料市场规模达到860亿美元,晶圆制造材料占比超六成。

国内半导体前道材料整体国产化率仅20%,高端环节缺口更大。

光刻胶占芯片制造成本30%-40%,国内整体国产化率30%,高端ArF光刻胶国产化率不足5%,国产替代空间极其庞大。

电子特气为晶圆制造第二大耗材,行业刚需稳定增长。

三、三大核心业务全面突破

1.MO源与先进前驱体(基本盘+高增长)

公司稳居全球第二、国内第一,MO源全球市占率30%,产品纯度达到6N至7N级别。

2025年前驱体业务毛利同比增长超50%,2026年一季度收入同比上涨22%。

钴基、钛基前驱体已经批量供货28nm、14nm制程,钽基新品持续验证,持续切入先进逻辑芯片产业链。

2.高纯电子特气(第一大收入支柱)

电子特气营收占比接近六成,是公司稳定现金流来源。

国内唯一量产7N级砷烷、磷烷的企业,国内九成12英寸存储产线完成导入。

乌兰察布高纯三氟化氮扩产项目落地,新增2000吨产能,加速抢占全球高端半导体特气市场。

3.ArF光刻胶(最大弹性增量)

国内唯一实现ArF浸没式光刻胶量产并通过头部晶圆厂认证的厂商,打破海外垄断。

目前已有6款ArF光刻胶通过中芯国际等大厂验证,现有量产产能50吨。

宁波基地规划3500吨ArF光刻胶产能,配套稀释剂营收实现翻倍,产业化正式进入放量阶段。

四、客户壁垒深厚

长期绑定中芯国际、长江存储、华虹、长鑫存储等头部晶圆厂。

半导体材料认证周期长达2至3年,一旦进入供应链很难被替换,客户壁垒牢固。

公司手握380项专利,研发团队稳定,持续保障新品迭代速度。

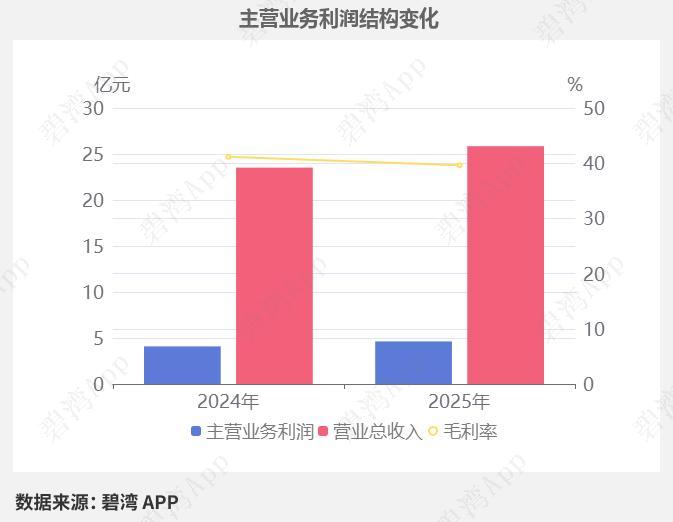

五、盈利基本面

2025年主营业务利润同比增长13.16%。短期毛利率小幅波动,随着高毛利光刻胶、前驱体持续放量,整体盈利水平将稳步上行。

以上信息仅供参考,不构成投资建议。