营收稳步增长但主业亏损!中国卫星年报拆解:大额存货减值拖累业绩

一、核心业绩概况

中国卫星为航天科技集团旗下平台,主营宇航制造、卫星系统集成与部组件生产。

2025年全年营收61.03亿元,同比增长18.36%;净利润2405.20万元,成功扭亏为盈;扣非净利润758.37万元,同比提升58.46%。

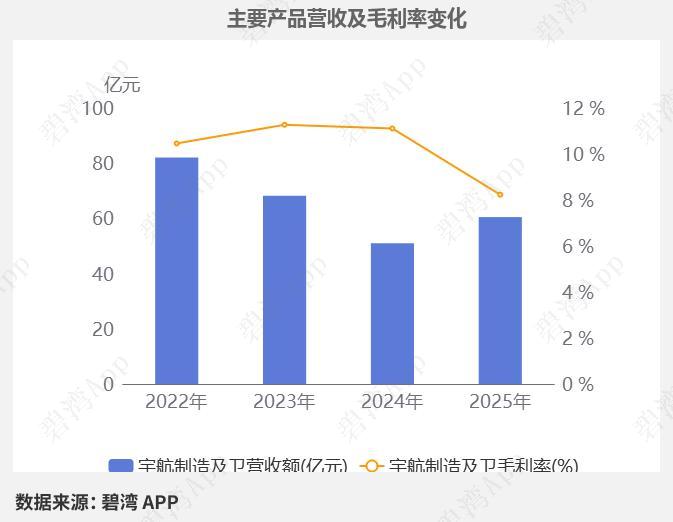

营收增长完全依靠宇航制造业务,该项收入60.47亿元,同比上涨18.58%。但成本增速高于收入,全年整体毛利率下滑至8.84%,较上年回落近3个百分点。

二、核心矛盾:营收大增,主营业务利润由盈转亏

1. 成本高企挤压利润

营业成本同比增长22.29%,远超营收增速。宇航制造业务毛利率连续三年走低,从2023年11.27%下滑至2025年8.23%。公司海外业务已经基本退出,全部收入依靠国内订单,国内业务毛利率同步走低至8.11%。

2. 主营利润首次亏损

2025年主营业务利润亏损4183.28万元,上年同期盈利4196.97万元。盈利转正完全依靠非经常性收益,主营业务盈利能力走弱。

三、利润扭亏的三大推手

1. 信用减值大幅回冲

本期信用减值形成收益2973.31万元,主要是应收账款坏账准备转回,仅坏账收回就增厚大量利润,上年同期还在计提大额坏账损失。

2. 资产减值大幅收窄

全年资产减值损失5260.15万元,较上年9793.84万元明显减少。即便如此,当期仍计提存货跌价损失7102.27万元,其中合同履约成本减值6315.91亿元,存货减值成为最大业绩拖累项。公司存货规模24.71亿元,占总资产近两成,后续仍存在减值压力。

3. 政府补助大幅增加

全年其他收益7029.85万元,其中政府补助4164.82万元,补助金额已经超过当期净利润。另有1.12亿元补助留待后续逐年计入利润。

四、资产与人员变化

1. 存货与合同资产高企

存货同比增长10.21%,合同资产大幅缩水26.66亿元,关联方回款有所加快。应收账款20.69亿元,占总资产比重偏高。

2. 人员持续精简

员工数量从2021年3967人缩减至2025年3105人,持续降本增效。

3. 研发资本化增多

内部研发投入3.20亿元,大部分软件支出计入无形资产,减少当期费用侵蚀。

五、行业地位与估值风险

公司是国内军用小卫星、微小卫星核心制造商,军工卫星市占率超40%,但商业遥感份额不及同业对手。

当前滚动市盈率远超行业平均水平,估值处于历史极高位置。业绩高度依赖补助与减值转回,主营业务尚未实现盈利修复,持续性存疑。

六、总结

卫星订单放量带来营收稳步增长,但是订单单价偏低、生产成本上行,造成毛利率持续下行。本年度依靠坏账转回、减值减少、政府补助实现小幅盈利,同时计提高额存货跌价准备。只要存货减值压力持续存在,公司很难依靠主营业务实现稳定盈利。后续重点跟踪宇航产品毛利率回升情况与存货减值规模。

以上信息仅供参考,不构成投资建议。