折叠屏+半导体玻璃基板双爆发!UTG双供龙头一季度扣非净利暴涨89%

凯盛科技迎来业务拐点,超薄柔性玻璃与TGV玻璃基板两大核心业务同时迎来产能释放,业绩结构持续优化。

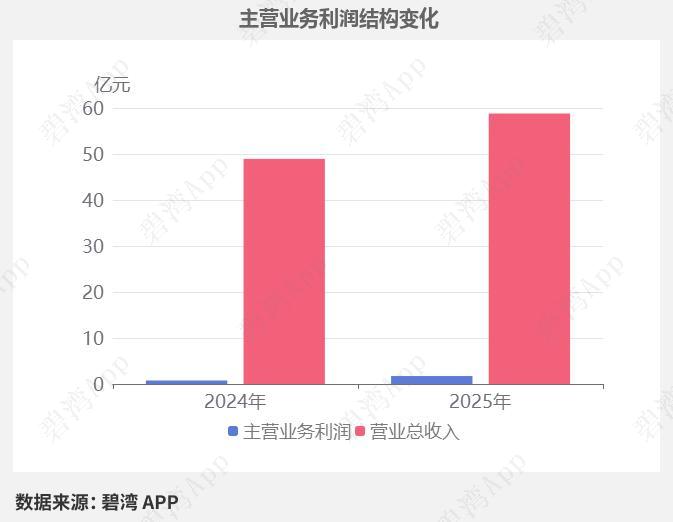

一、核心业绩数据

1. 2025全年

全年营收58.80亿元,同比增长20.15%;扣非净利润9131.85万元,成功扭亏为盈;主营业务利润1.73亿元,同比大增127.79%。公司毛利率稳步上行,全年毛利率18.06%,相比2023年提升近5个百分点。

2. 2026年一季度

营收14.55亿元,同比增长15.07%;归母净利润同比上涨17.07%;扣非净利润同比大涨89.40%,盈利质量大幅改善,当期毛利率进一步上行至18.24%。

二、两大核心赛道迎来产业风口

1. 半导体玻璃基板,先进封装核心材料

AI算力芯片封装需求爆发,硅基板遭遇海外专利壁垒,玻璃基板成为国产突围方向。台积电、三星、英特尔集体布局玻璃芯基板,行业技术路线已经定型。

公司自研半导体级无碱硼硅玻璃基板,热膨胀系数匹配硅片,耐高温、低介电损耗,适配2.5D/3D封装、CPO光模块、高端MLCC,打破海外原材料垄断。

2. UTG超薄柔性玻璃,折叠屏核心壁垒

公司建成完整UTG全产业链,二期产能顺利达产,已经成为华为、小米双供应商,直接供货华为Mate XT三折叠机型。

显示材料板块为第一大收入来源,2025年营收占比近八成,车载盖板、高端显示模组持续放量,产品配套多家国产新能源车企。

三、第二增长曲线:半导体粉体新材料

球形高纯石英粉实现6N高纯材料自主可控,粉体总产能1.4万吨,5000吨高纯二氧化硅产线进入试产。

纳米复合氧化锆切入锂电池陶瓷隔膜涂层、固态电池领域;纳米钛酸钡进入车规级MLCC产业链,打入AI服务器、新能源车元器件供应链。

四、优质客户+高研发筑牢壁垒

客户资源:

UTG产品供货华为、小米、荣耀、OPPO、vivo;显示模组合作三星、京东方、华星光电;半导体粉体进入中芯国际、长江存储供应链。

研发实力:

2025年研发投入5.55亿元,营收占比9.43%,手握545项授权专利,覆盖TGV玻璃基板全产业链技术。

五、受益逻辑总结

折叠屏手机出货量持续攀升带动UTG出货放量,半导体先进封装产业拉动玻璃基板需求,高纯石英、氧化锆粉体打开半导体与锂电增量空间。公司产能陆续落地,毛利率持续抬升,扣非利润高速增长,业绩弹性逐步兑现。

以上信息仅供参考,不构成投资建议。