算力撞上内存物理墙!华尔街集体押注:美光将成为下一个英伟达

核心逻辑

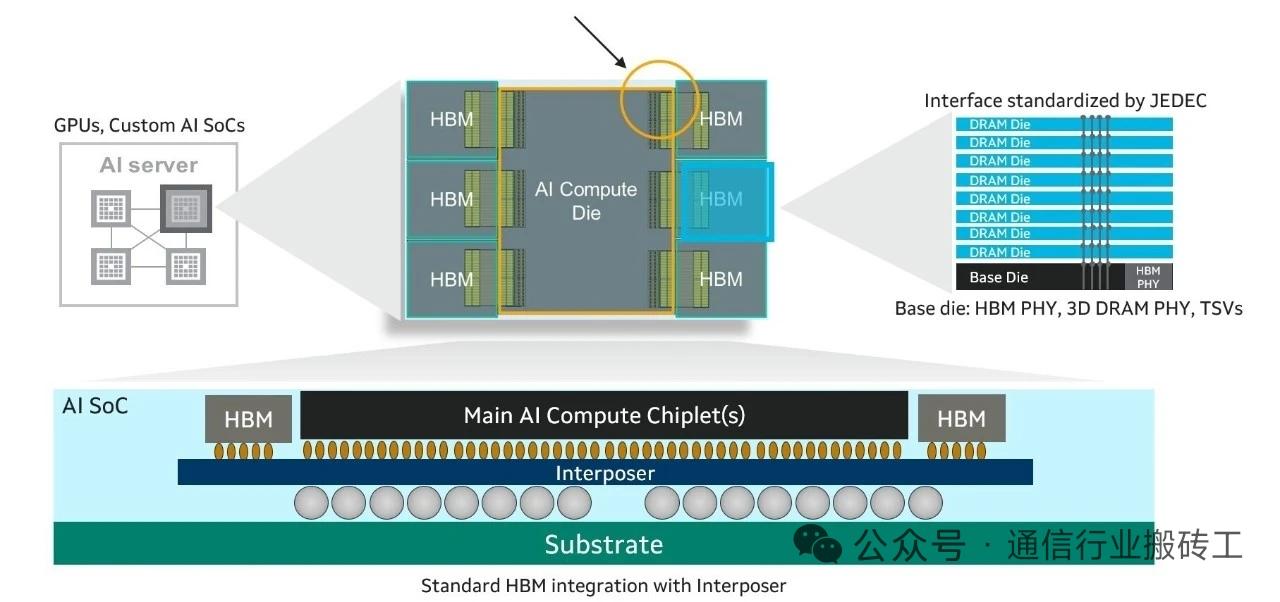

AI发展正式迎来下半场,算力瓶颈不再局限于GPU芯片,内存墙成为制约大模型运行的核心枷锁。冯诺依曼架构下,GPU计算速度飞速迭代,但是内存数据传输通道严重堵塞,高端HBM高带宽内存直接变成AI算力不可或缺的刚需物资。硅谷科技巨头疯狂锁产能,行业正式上演HBM抢粮大战。

美光最新财报业绩大爆发,单季营收高达414.5亿美元,同比实现三位数高增长。企业高管公开表态,未来两年全部高端HBM产能已经被硅谷巨头全额锁死。微软、AWS、Meta提前锁定产能,签下五年不可退款长单,预付现金高达180亿美元,用天价预付款排队争抢产能。华尔街机构全面改写估值逻辑,把美光从周期内存股重新定义为AI核心基建龙头,直言其有望复制英伟达的成长之路。

一、存储三国杀格局重塑

1. 海力士抢占先机

主动调整技术路线,放弃铜铜键合高难度方案,落地MR-MUF封装技术,率先量产16层HBM4,拿下英伟达半数以上订单,牢牢占据行业龙头席位。

2. 三星陷入产能困局

固执押注Hybrid Bonding技术,良率长期维持在低位,无法快速交付现货,错失AI订单红利,高端HBM份额持续萎缩。

3. 美光精准卡位突围

依托1β DRAM新工艺打造低功耗HBM产品,芯片功耗相比竞品降低30%-40%,完美解决数据中心电力过载难题,顺利切入Blackwell全产业链,成为供应链核心备胎,业绩迎来爆发式增长。

二、多重矛盾加剧供给紧张

1. 制造存在天然良率壁垒

HBM多层堆叠工艺容错率极低,微小瑕疵就会导致整颗芯片报废;同时单颗HBM占用大面积晶圆,挤压普通DRAM产能,产能短期很难快速释放。

2. 上游原材料持续受限

稀有氖氪氙气体出口收紧,叠加环氧树脂、PI特种材料涨价,叠加电力基础设施严重短缺,大型变压器交货周期拉长至3-5年,晶圆厂扩产受到重工业全面约束。

3. 新增太空AI抢夺资源

SpaceX上市后大举布局空天智算,星链卫星大批量采购抗辐射高阶存储,和地面云计算厂商争抢HBM产能,供应链供需进一步失衡,行业迎来“内存大危机”。

产能持续向高端倾斜,普通DDR5、消费闪存供给收缩,下游手机、电脑硬件因芯片涨价迎来新一轮提价。

三、产业链受益方向

全球HBM寡头垄断格局固化,头部存储厂商长期享受高溢价红利。上游先进封装、TSV硅通孔、特种电子材料、半导体气体、洁净室配套设备订单持续饱满。

存储行业彻底摆脱周期束缚,正式进入AI基础设施长景气周期。

以上信息仅供参考,不构成投资建议。