铜箔产业链:周期涨价叠加AI高端化,产能缺口持续放大

2027年锂电铜箔产能利用率预计升至98%,叠加AI算力拉动高端铜箔需求快速扩张,铜箔迎来双重供需缺口。锂电铜箔迎来周期涨价行情,高端电子铜箔比拼HVLP客户认证与量产良率,两大赛道共同推紧行业供给。

当下铜箔形成双重紧缺格局:一是新能源车、储能电池带动极薄锂电铜箔供不应求;二是AI服务器高速线路板,倒逼低粗糙度高端电子铜箔放量。两条赛道兑现节奏出现分化,锂电铜箔率先迎来加工费上涨,利润快速修复;AI高端铜箔受制于客户认证、量产良率,业绩兑现周期更长。

核心结论

1. 产能缺口能否持续扩大,取决于锂电需求增量与HVLP高端产品认证进度能否压制新增供给。

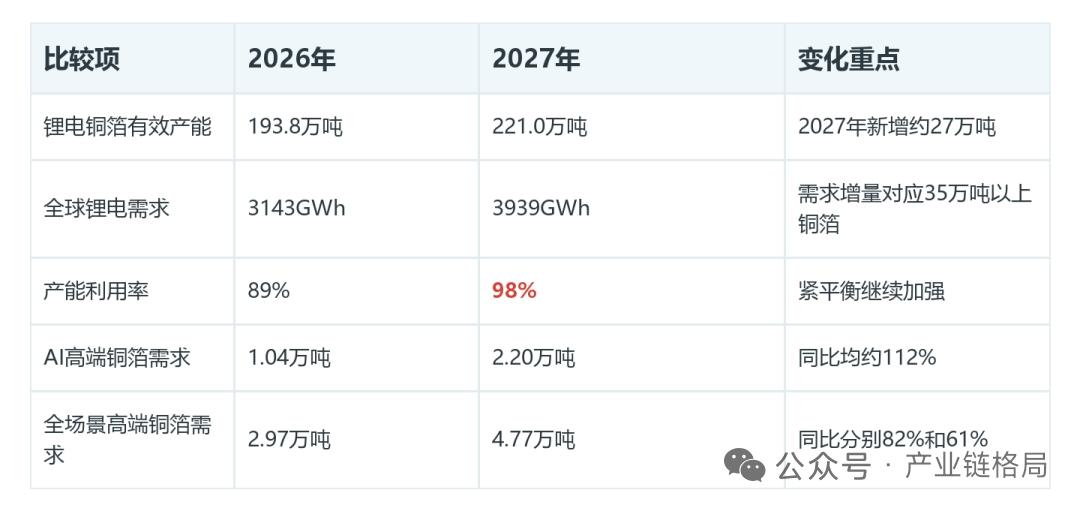

2. 2027年锂电铜箔产能利用率冲高至98%,供需紧平衡支撑铜箔加工费持续上行,周期盈利稳步抬升。

3. AI高端铜箔属于长期成长赛道,HVLP3及以上产品的良率爬坡、客户认证、批量交付,决定企业利润弹性上限。

一、锂电铜箔进入供需紧平衡,极薄化抬高盈利中枢

供给端新增扩产趋于谨慎。2026年行业有效产能193.8万吨,企业不再盲目新建产能,普遍等待订单回暖、加工费企稳后再启动扩建。

需求端保持高速增长。2027年全球锂电池需求接近3939GWh,对应新增铜箔需求超35万吨,而行业新增产能不足30万吨。下游旺季补库延续,铜箔涨价并非短期库存扰动,而是产能饱和带来的结构性行情。

价格呈现明显分层,6μm、4.5μm极薄电池铜箔涨价力度更强,下游电池厂争抢薄规格稳定货源。

铜箔价值不再只看出货吨位,厚度每下降1μm,动力电池能量密度提升约2%,3μm—4.5μm超薄铜箔更容易进入头部电池企业供应链。超薄产品制造门槛大幅提升,生箔均匀度、针孔控制、抗拉强度都会制约量产能力,低端产能无法转产高端订单。企业盈利差距,最终体现在高端薄铜箔出货占比与加工费水平。

受益企业:

诺德股份,极薄锂电铜箔产能布局领先,深度绑定头部电池厂商,充分受益加工费上涨与产品结构升级。

德福科技,锂电铜箔产能规模靠前,超薄规格产品量产进度较快。

海亮新材,铜箔产能持续释放,高端薄铜箔逐步实现批量供货。

华创新材,聚焦电池级铜箔,紧跟下游电池厂极薄化采购趋势。

远东铜箔,持续优化超薄铜箔生产工艺,提升高端订单占比。

江铜铜箔,依托铜原料优势,稳定保障锂电铜箔生产成本。

嘉元科技、中一科技,直接受益锂电铜箔加工费回升,业绩弹性充足。

二、AI算力引爆电子铜箔,高端HVLP产品打开成长空间

PCB铜箔迎来迭代升级,传统RTF铜箔难以满足AI服务器高速传输要求,行业全面转向HVLP高代际产品,HVLP3及以上铜箔成为算力硬件的核心耗材。

需求增量来自AI机柜扩容,行业AI机柜保有量将从7.93万台增长至16.67万台,直接拉动高端铜箔需求翻倍。每一代AI硬件升级,都会倒逼铜箔往更低粗糙度、更高等级迭代。

高端电子铜箔短期很难放量。整条产业链必须走完样品测试、小批量供货、稳定量产全流程,只有良率稳定达标,高毛利优势才能体现在财报中。

当前全球HVLP高端铜箔名义产能2.4万吨,但整体合格率不足50%,有效供给严重不足。海外厂商全力攻坚HVLP4产品,中端订单持续向外转移,国内企业拿下HVLP3、HVLP4认证,就能承接大量外溢订单。

生箔环节占据整体工艺价值的56%,也是良率瓶颈所在,高纯溶铜、表面处理、分切包装层层抬高量产门槛。单纯新建厂房无法快速填补缺口,客户认证+量产良率,才是真正的壁垒。只有从小批量试样转为长期稳定供货,认证壁垒才能转化为稳定客户份额与高额毛利。

受益企业:

铜冠铜箔,同时布局锂电铜箔与HVLP高端电子铜箔,已完成多家客户认证并进入小批量供货阶段,兼具周期与AI成长双重属性。

德福科技,高代际HVLP铜箔研发进度靠前,逐步切入服务器PCB供应链。

三、后续重点跟踪三大核心变量

1. 紧盯锂电铜箔第二轮涨价落地情况。如果下游电池订单持续饱满,产能利用率与加工费将互相助推;一旦终端需求走弱,铜箔涨价空间会快速收缩。

2. 跟踪HVLP3、HVLP4产品认证进度。国内厂商能否快速从小试样走向大规模量产,决定高端铜箔订单承接能力,良率改善速度直接决定有效供给释放节奏。

3. 关注电解铜价格波动。铜箔企业如果无法顺利向下游转嫁原料成本,铜价上涨会侵蚀加工费带来的利润增量。

整条铜箔产业链正处在周期复苏+AI成长双轮驱动窗口,锂电铜箔供需持续收紧,高端电子铜箔供给瓶颈短期难以突破,只有新增供给无法快速填补两大缺口,行业产能紧张格局才会进一步放大。

以上信息仅供参考,不构成投资建议。