光模块核心卡脖子环节!高端光芯片国产替代加速突破

一、核心逻辑

AI算力爆发拉动800G/1.6T光模块大规模采购,光芯片作为光模块光电转换核心,是整条产业链最关键瓶颈。海外龙头垄断200G及以上高速EML光芯片,国内厂商在CW光源、100G EML实现批量供货,200G EML进入验证阶段,政策持续加码、云厂商主动导入国产芯片,国产化替代进入黄金周期。

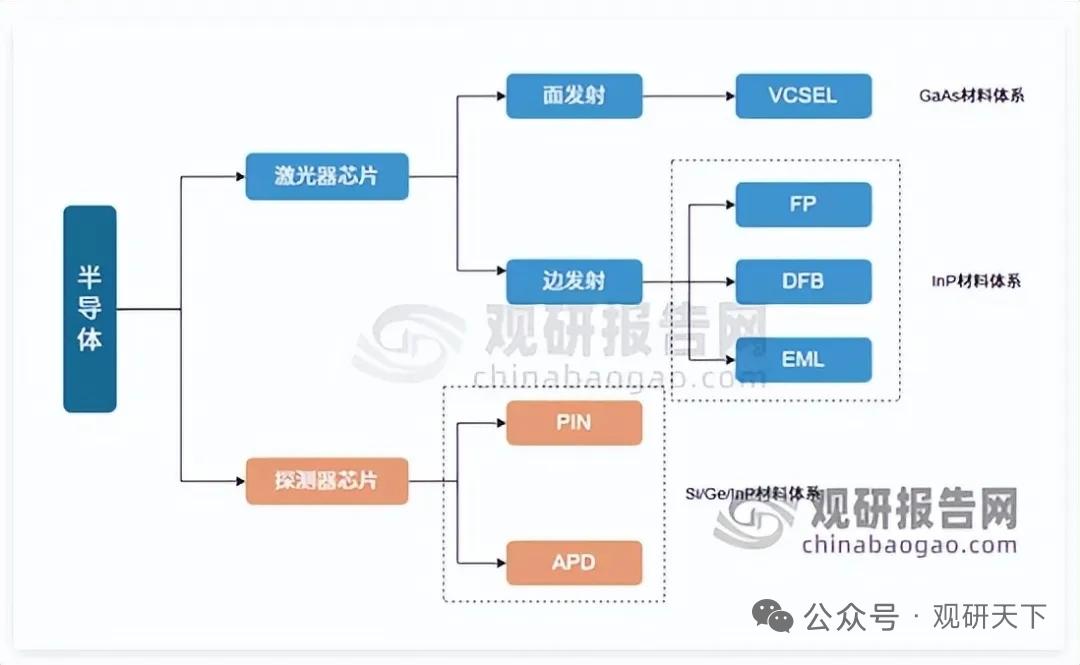

二、光芯片核心价值与分类

1. 核心作用

分为激光器芯片(电转光)、探测器芯片(光转电),直接决定光模块传输速率、损耗与稳定性,是数据中心、算力网络刚需。算力场景主流高速方案为EML边发射芯片,硅光模块配套CW连续光光源。

2. 技术代差现状

海外厂商已迭代至200G EML规模化量产;国内主力集中50G/100G EML,与海外存在1-2代差距,高端外延片、外延工艺仍是主要短板。

三、需求端强支撑

1. 全球云厂商资本开支大幅扩张,2026年海外四大云厂商资本开支预期同比+53%,国内互联网大厂AI投入持续加码,直接带动800G、1.6T高端光模块订单激增,上游高速光芯片缺口持续扩大。

2. 算力网络架构升级,多层级叶脊架构增加交换机端口需求,光模块用量持续提升,同步放大高速光芯片需求。

3. 国内多地出台专项政策,上海、广东、工信部持续补贴光芯片、硅光、光电共封装研发,加速国产技术落地与客户导入。

四、国产厂商技术突破进度

1. CW连续光芯片(硅光配套,差距最小)

- 源杰科技:70/100mW CW批量供货硅光模块,300mW高功率CW完成技术突破,12.51亿扩产光芯片产能。

- 长光华芯:70/100mW CW量产,200mW CW客户验证中。

- 仕佳光子:覆盖75mW-1000mW全功率CW矩阵,多款产品小批量出货。

- 永鼎股份(鼎芯光电)、中科光芯、纳真科技均实现70mW级别CW量产交付。

2. EML高速激光器芯片(算力核心,攻坚重点)

- 长光华芯:100G EML稳定批量交付,200G EML送样验证。

- 源杰科技:100G EML完成客户验证,200G EML推进下游测试。

- 东山精密(索尔思光电):100G/200G EML均实现量产,百万颗级稳定供货。

- 云岭光电:56GBaud EML批量用于800G光模块。

- 光迅科技、永鼎股份、光安伦100G EML已批量出货,200G产品同步研发送样。

五、行业核心壁垒

1. 外延工艺壁垒:高端外延片高度依赖海外采购,是国内追赶最大卡点;

2. 客户认证周期长,高速芯片验证周期1-2年,导入门槛高;

3. 海外龙头长期技术积累,在200G+超高速芯片形成垄断;

4. 产线投入成本高,扩产周期长,短期供给难以快速释放。

六、受益上市公司

1. 源杰科技:CW光源龙头,100G EML验证落地,大额扩产绑定硅光算力需求

2. 长光华芯:100G EML规模化供货,CW光源多功率段全覆盖

3. 东山精密:子公司索尔思光电100G/200G EML双量产,光芯片自供能力强

4. 永鼎股份:鼎芯光电100G EML、70mW CW批量出货

5. 光迅科技:自研100G EML商用落地,自研CW配套自有硅光模块

6. 仕佳光子:全功率CW光源布局,细分小批量供货稳步放量

以上信息仅供参考,不构成投资建议。