我国晶圆代工行业现状分析:市场规模持续扩容,国产替代迎来结构性机遇

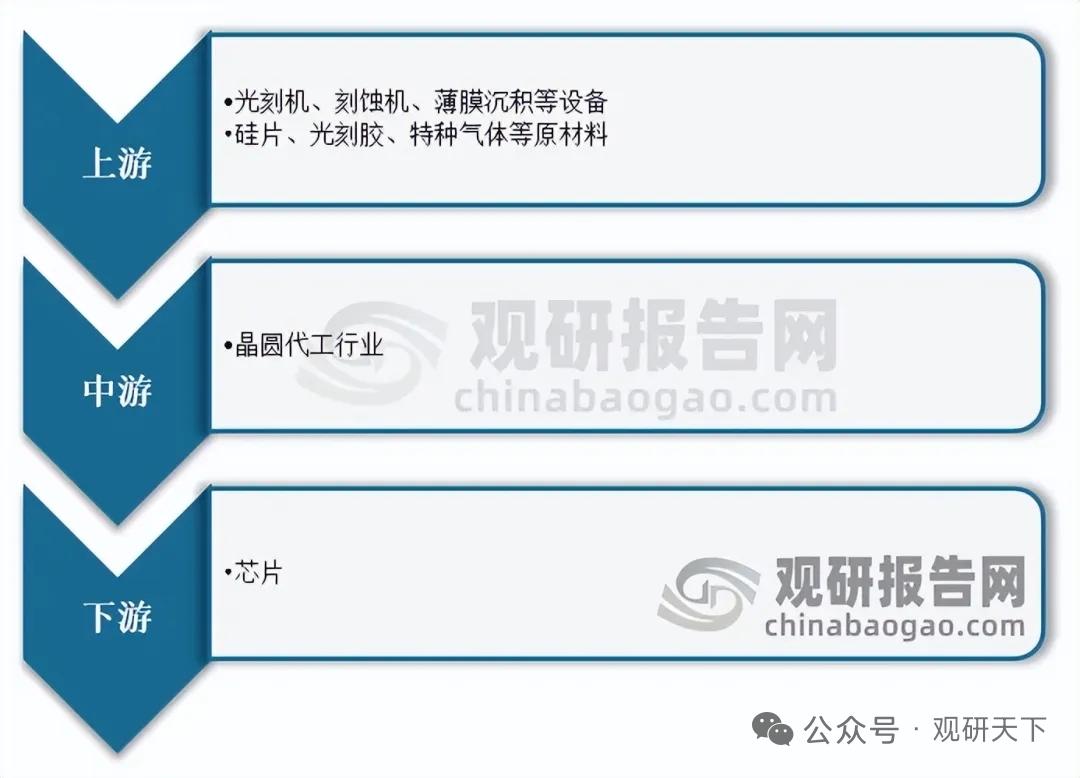

晶圆代工是半导体产业链中游核心环节,资本、技术壁垒极高,行业分为IDM、Foundry、Fabless三种经营模式。全球形成台积电龙头、三星紧随的寡头格局,国内以中芯国际、华虹半导体为核心,晶合集成等企业深耕特色工艺赛道。

产业链上游为设备、材料、EDA/IP,成熟制程设备国内逐步突破,但先进制程EUV光刻机受限,高端光刻胶、特种材料对外依存度高,是核心短板;下游对接国内海量芯片设计企业,代工工厂与设计厂商协同迭代工艺。

全球晶圆代工周期回暖,2023年市场规模1210亿美元,2024年回升至1410亿美元,2024-2029年年均增速12.05%,2029年预计达2490亿美元。国内增长动能更强,2024年国内代工市场规模143亿美元,同比增长20.17%,预计2029年增至266亿美元,年均增速13.22%。

行业增长依靠三大核心驱动:外部限制下供应链安全需求推动设计订单回流,成熟制程需求稳定;AI产业爆发拉动先进制程、先进封装及配套电源芯片代工;智能汽车带动车规MCU、功率半导体、碳化硅等特色工艺增量,开辟第二增长曲线。

中长期来看,国产替代空间广阔,成熟、特色工艺订单持续转移,AI、车规芯片打开长期增量;但上游设备材料卡脖子、先进制程推进受阻、行业竞争加剧仍是主要制约因素。

以上信息仅供参考,不构成投资建议。