中国成全球智驾芯片核心增量,双轨竞争内卷加剧,舱驾融合、大算力为核心主线

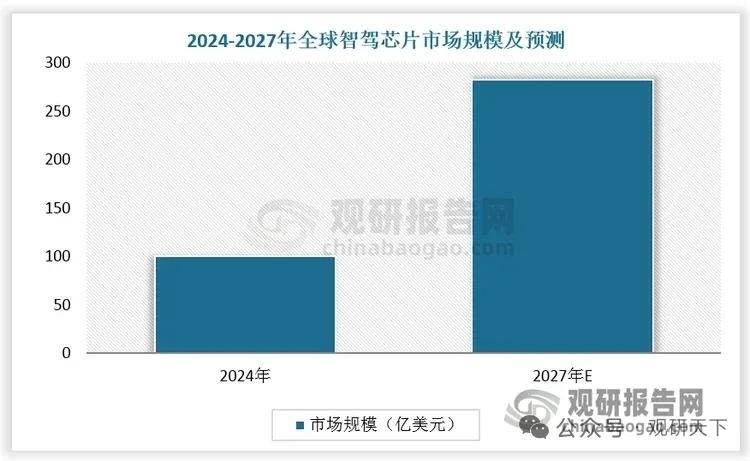

智驾芯片是自动驾驶车载运算核心大脑,绑定乘用车前装赛道,行业增速领跑汽车半导体。2024年全球市场规模破百亿美元,2027年预计增至283亿美元,年均增速超40%;国内市场占全球近46%,是全球主要增长来源。高速、城市NOA快速下沉,2030年国内两类功能渗透率有望分别达55%、25%,持续拉动芯片出货与单车价值提升。

行业形成第三方芯片厂商、车企自研并行的双轨竞争格局。英伟达、高通、Mobileye等海外企业占据高端与入门主流市场,英伟达高算力芯片适配高阶城市智驾,Mobileye深耕平价L2方案,但算力上限不足。国产厂商地平线、黑芝麻、华为昇腾依托本土化、高性价比加速进口替代,地平线出货量领先,黑芝麻实现海外供货,华为绑定自有高端车型落地全栈智驾方案。特斯拉、小鹏、理想、蔚来等头部车企自研芯片仅供自有车型,打造技术差异化壁垒。

市场竞争持续内卷:高端赛道英伟达以降价走量搭配新一代千TOPS芯片抢占份额,高通舱驾一体芯片分流订单;中低端L2赛道国产芯片大打价格战,行业盈利承压。国产头部厂商依靠迭代高算力产品、压缩成本双线突围稳固份额。

技术端两大发展方向明确。一是舱驾融合,整车电子架构由分布式走向集中式,逐步向单芯片一体化域控演进,硬件共享降低整车成本,推动高阶智驾下放至15万级家用车,2025年起一体化方案大规模装车。二是大算力叠加先进制程,7nm、4nm、3nm工艺普及,在提升算力同时优化功耗,支撑L3及以上自动驾驶落地,2025年国内高算力车型销量走高,300TOPS以上芯片装车占比接近五成。

以上信息仅供参考,不构成投资建议。