双碳风口持续发酵!生物柴油低碳优势凸显,全球政策拉动需求上行

双碳战略推进背景下,可再生生物燃料产业迎来发展窗口期,生物柴油依托低碳、储运适配性强、资源循环利用等核心优势,叠加海内外强制掺混政策落地,市场需求持续攀升。

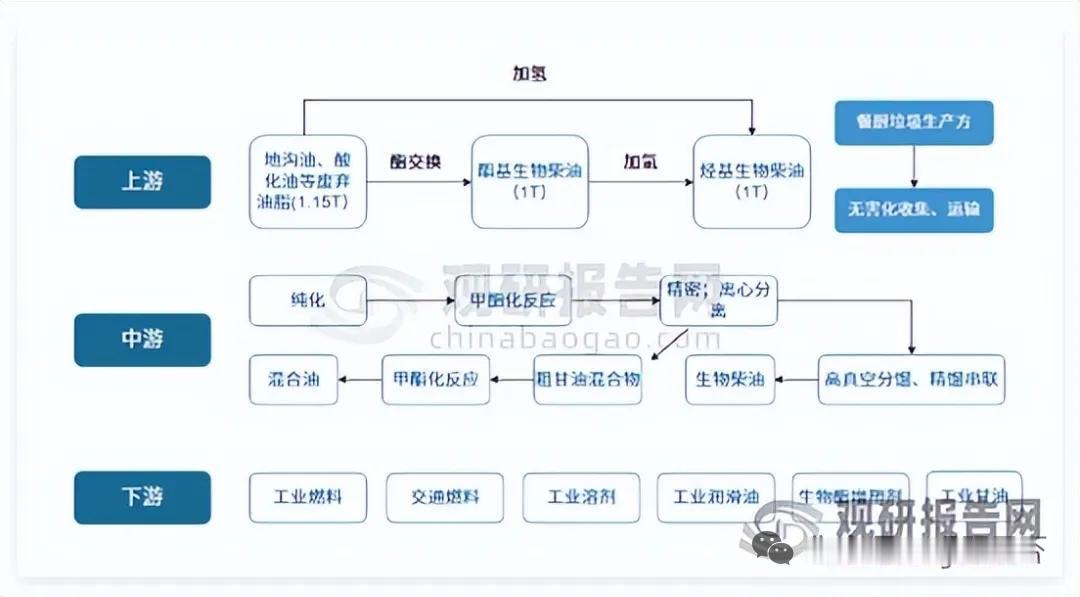

生物柴油分为三类主流产品:一代酯基FAME技术成熟,但低温性能偏弱,仅能低比例掺混柴油;二代烃基HVO加氢工艺性能对标石化柴油,可任意比例掺混,还能转化为可持续航空燃料SAF;SAF适配民航,无需改造飞行器供油系统,产业链与生物柴油高度重合。生物燃料可实现碳循环减排,既能削减化石能源消耗,又能消化餐厨废油等有机废弃物,避免废弃物自然分解释放强温室效应甲烷。

行业形成完整闭环产业链。上游原料以地沟油、酸化油等废弃油脂为主,国内原料回收合规率偏低,企业原料成本承压;中游分酯化、加氢两条工艺路线,HVO技术壁垒更高;下游覆盖交通、化工、航空领域,欧盟为全球最大消费市场,国内现阶段需求集中于化工端。国内产业坚持不与人争粮路线,全部以废弃油脂UCO为原料,碳排仅19.87gCO2e/MJ,远低于棕榈油、豆油基生物柴油,减排价值突出,产品出口竞争力较强,企业可依托减排量享受碳税减免红利。

全球多国出台硬性政策托底需求。欧盟RED系列法案逐年抬升交通可再生能源掺混比例,ReFuelEU计划设定SAF逐年提升配额,2050年航油SAF占比达70%;美国设定远期生物燃料掺混目标,德法等国加大HVO采购需求。国内配套政策持续加码,碳达峰方案、绿色航空纲要明确扶持SAF,民航开展多轮SAF加注试点,生物航煤出口白名单落地,四家企业取得适航证书,国内生物柴油内需空间逐步打开。

短期海外刚性采购支撑行业景气,长期国内交通、航空脱碳将持续释放增量,HVO与SAF等高附加值产品有望重塑产业链利润分配格局。

以上信息仅供参考,不构成投资建议。