我国硅光光模块行业前景分析:AI引爆需求,CPO开启下一代竞争

硅光依托CMOS成熟工艺实现光电芯片集成,具备高集成、低功耗、低成本优势,应用覆盖数据中心光传输、车载激光雷达光感知、AI光电计算三大赛道,是后摩尔时代光电融合核心路线。

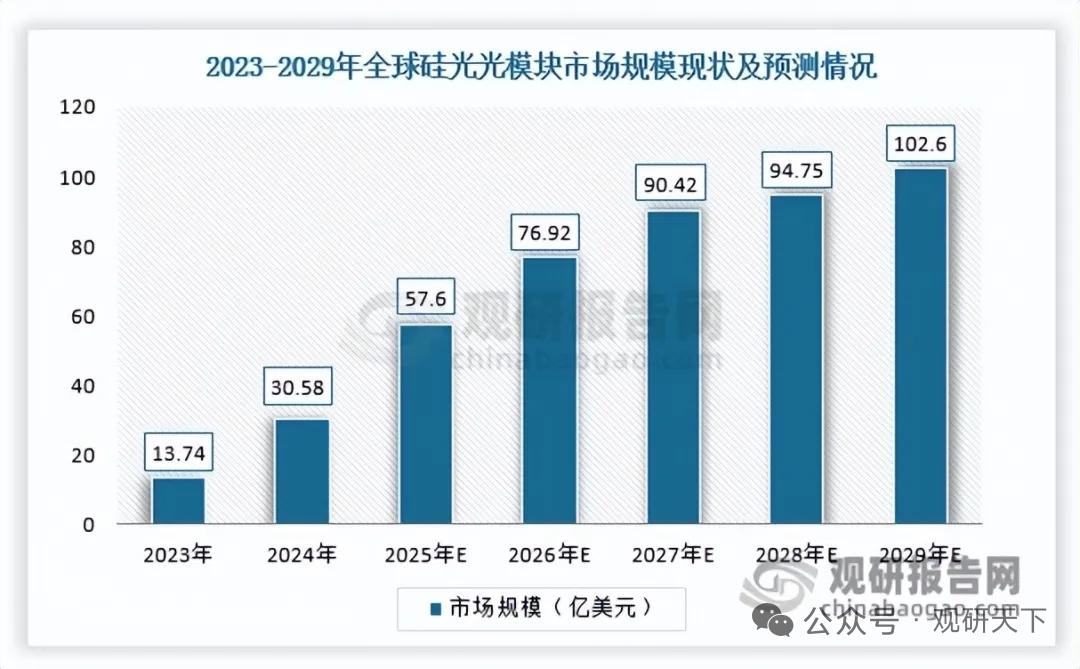

全球市场高速扩容,AI大模型算力集群带动高速光互联需求爆发,传统分立磷化铟光模块在800G及以上速率下成本、功耗压力陡增。对比测算显示,800G硅光模块综合总成本327美元,显著低于传统方案410美元,速率越高集成成本优势越突出。行业长期增长空间充足,2029年全球硅光光模块市场规模有望达102.6亿美元,2023至2029年年复合增速近40%。

国内行业正从技术导入迈向规模化落地,三大核心驱动明确。一是AI算力刚性需求拉动,800G硅光模块批量交付,1.6T产品研发导入提速;二是硅光技术形成代际优势,可大规模集成调制器、探测器,突破传统光器件分立方案瓶颈;三是适配国内供应链自主可控战略,规避高端光芯片海外依赖风险,国内企业打通芯片设计、流片、封装全链条实现换道超车。

长期发展趋势清晰,硅光方案将从行业可选路线转为算力中心刚需,产业链话语权持续向国内转移;共封装光学CPO作为下一代技术形态,将成为行业全新竞争主线,推动光互联产业持续迭代升级。

以上信息仅供参考,不构成投资建议。