光模块赛道隐藏黄金分支!测试设备国产率仅24%,龙头净利暴涨612%

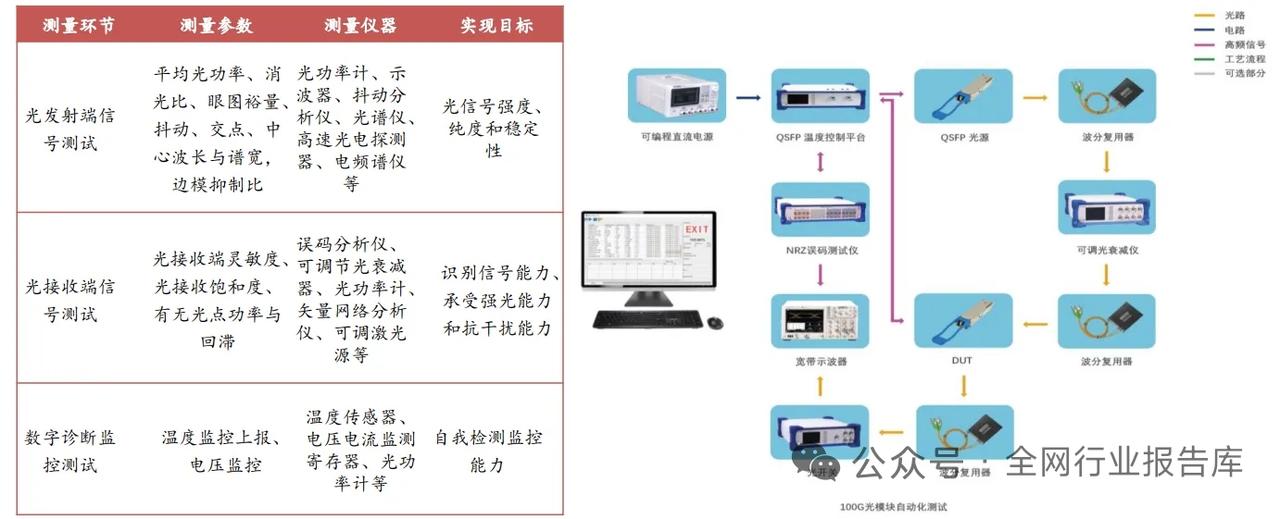

一、核心赛道逻辑:光模块迭代,测试仪器刚需持续扩容

市场目光集中在中际旭创、新易盛等光模块厂商,却忽略上游测试设备“卖铲人”核心逻辑:

1. 光模块每一轮速率升级(400G→800G→1.6T→3.2T、CPO),测试仪器需全部换新,旧设备无法复用;800G对应50G示波器,1.6T升级至65G,硬件价值量持续提升。

2. 行业需求空间广阔:2026年全球AI光模块规模260亿美元,同比增57.6%;2026-2028年800G以上光模块测试设备总规模463.1亿元,产线设备投入中测试仪器占比40%-50%,速率越高占比越高,2028年新增测试需求超70亿元,行业增速高于光模块整机。

二、行业格局:海外双寡头垄断,国产替代缺口显著

1. 2024年国内光通信测试仪器市场,是德科技、安立合计占据84%份额,国内厂商仅占16%,整体国产化率仅24%,高端1.6T示波器等设备近乎完全依赖进口,单台设备售价超200万元。

2. 国内唯一进入行业前五的企业为联讯仪器,本土市占率9.9%,是国产突破核心标的。

三、国产替代三大核心催化

1. 海外产能受限:高端仪器交付周期拉长至12-18个月,光模块厂商倒逼国产替代;

2. 国产性价比突出:联讯仪器实现1.6T全套测试设备自研,售价较海外品牌低35%-50%,性能对标海外主流产品;

3. 产业主场优势:国内光模块出货量占全球60%以上,本土设备配套具备天然产业链优势。

四、核心受益企业

联讯仪器

- 业绩爆发:2022年营收2.14亿元,2025年达11.94亿元,复合增速77.36%;2025年净利润1.74亿元,较扭亏初期大幅增长,净利涨幅超612%;

- 业务拓展:光通信测试打底,国内功率器件测试市占率43.6%排名第一,同步布局HBM存储、3.2T光模块、车规芯片测试。

优利德

综合测量仪器龙头,布局光通信测试赛道,多品类仪器协同发力。

鼎阳科技

四大核心产品全面向高端迭代,追赶海外测试设备技术差距。

普源精电

国内唯一掌握示波器核心ASIC自研技术企业,突破底层硬件壁垒。

华盛昌

收购伽蓝特切入光通信测试领域,快速补齐赛道布局。

五、行业长期空间

全球光通信测试仪器市场2024年规模9.5亿美元,2029年预计20.2亿美元,年均增速16.3%;国内市场由33亿元扩容至65.9亿元。国内兼具全球最大光模块产能与极低设备自给率,形成供需剪刀差,叠加设备迭代强制换新周期,测试仪器国产替代迎来黄金窗口期。

以上信息仅供参考,不构成投资建议。