美国满大街流浪汉的根源就是美国的房产税制度,在美国你买了房,房子是你的不假,房屋产权永久也不假,但你每年都得交一大笔房产税,一旦你收入减少无力负担房产税,政府会立即把你房子拍卖了,然后你就无家可归流浪街头了。

同一条街,一边是几十万美元的独栋,一边是成片帐篷,这不是电影,是不少美国城市的日常。 为什么好好的房主,会在几个月后睡进街边帐篷?

很多人把锅甩给治安和毒品,但问题在于另一条线,房产税这道年年到期的账。 在美国,买房确实是永久产权,但永久缴税也同时生效。

税不看你挣多少,只看房子值多少,地方每年重评一次,涨价就加税,配套升级也加税。 全美税率一般落在评估价的百分之零点几到百分之二三,不少州常年在1%到3%之间浮动。

数字听着不吓人,落到账单就不轻了。 六七十万美元的独栋,在加州或纽约周边,一年五六千到上万美元很常见,学区越好越不客气。

年轻时收入高,感觉还行,退休以后呢,收入下来了,评估价可能被周边开发抬上去。 结果呢,税额不降反升,压力反而最大。

更要命的是,这笔钱没有封顶,没有缓冲,没有延期。 据称很多地方并不看个人困境,不因为失业、生病就给你免一年。

一旦逾期,税务留置直接挂上,法律上房产税在清偿顺位里压过银行按揭、个人债务。部分地区会将税务留置权售予投资方。此后,罚息与滞纳金如雪球般越滚越大,债务负担随时间推移愈发沉重,拖欠越久,压力越甚。

欠税本金可能才一两千美元,几个月后加到几千上万不难。 流程一到点,就走司法拍卖,程序完整,速度很快,几乎没协商空间。

价值几十万的房子遭拍卖后,需先扣除税款、罚金与手续费。一番扣除后,轮到原房主时,极有可能落得个两手空空,一无所获。 昨天还是屋主,明天就在帐篷里过夜,这不是夸张,是很多人的现实。

这叫拥有,还是被绑定? 名义上你有房,实质上你在用终身稳定的现金流给产权续命。

全美无家可归者逾50万。诸多观察显示,其中两到三成甚至更高比例者,于流落街头之前本为有房一族,这一现象着实令人唏嘘。 工程师、教师、小商户都在其中,他们不是不工作,而是遇到裁员、大病、现金流断裂那几个月。

税单一拖,连锁反应就启动。 税务留置、法拍、清退,一步不差,许多家庭就被推到悬崖边。

住了三四十年的老人,房贷早清,最怕的就是每年门口那封税单。有人言,此状恰似向政府缴纳房租。然这房租别具一格,既无停缴之日,亦无退还之时,如影随形,绵绵不绝。

为什么学区房税高,为什么地段越好税越狠? 地方财政很依赖房产税,学校、警消、社区服务都需要钱,征收就硬,减免就少。

也因此,所谓永久产权的前提,是你能终身维持现金流。 断了税,处置权很快转向政府,清人也很快,几乎没有安置安排。

有人问,银行按揭不是更要紧吗? 在很多州,房产税的清偿优先级就是高,按揭都得往后站。

你以为还清房贷就高枕无忧,真正的压力可能才刚开始。 不少家庭的固定开支里,房产税能超过一家的生活费。

失去房子不只是失去屋顶,还意味着失去地址。 没有地址,找工作被卡,贷款不批,福利申领处处受限。

一个短期的难关,就可能变成长期的下坠,这才是可怕的地方。 自带闭环,越掉越深,想翻身难上加难。

有人爱拿中美比较,说那边房子能传三代。 但在美国,只要名下有房,税单就年年如约而至,管你几代。

你说生病了,失业了,能不能缓一年? 大多数时候很难,系统按表推进,不看情绪,只看账。

这套逻辑也解释了一个现象,街头帐篷越拆越多,治标不治本。 只要评估价年年涨,收入不再涨,矛盾就还在门口。

很多打算去美国养老、买独栋的人,弄清这套机制后就打了退堂鼓。 买得起是一回事,守得住是另一回事。

有人觉得把锅都甩给人性,觉得是懒,是毒品。 更值得注意的是制度面,真正关键的不是个人一时的选择,而是那张按评估价跳动的税单。

资产,还是终身纳税工具,你更愿意把它归在哪一边? 对于许多普通人来说,产权证像资格证,能交税你是屋主,交不起你就被系统移出队列。

谁来兜底,谁给缓冲,这些问题一直悬着。 等到那张税单落在门口,很多人这才开始算账,算到手心冒汗。

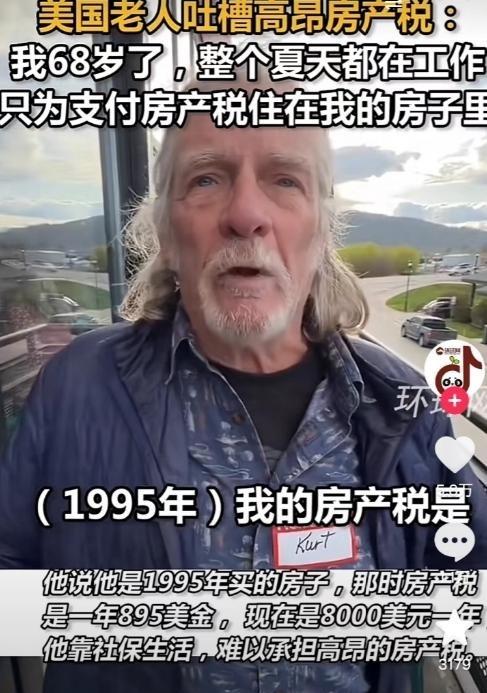

信源:环球网——美国老人吐槽高额房产税