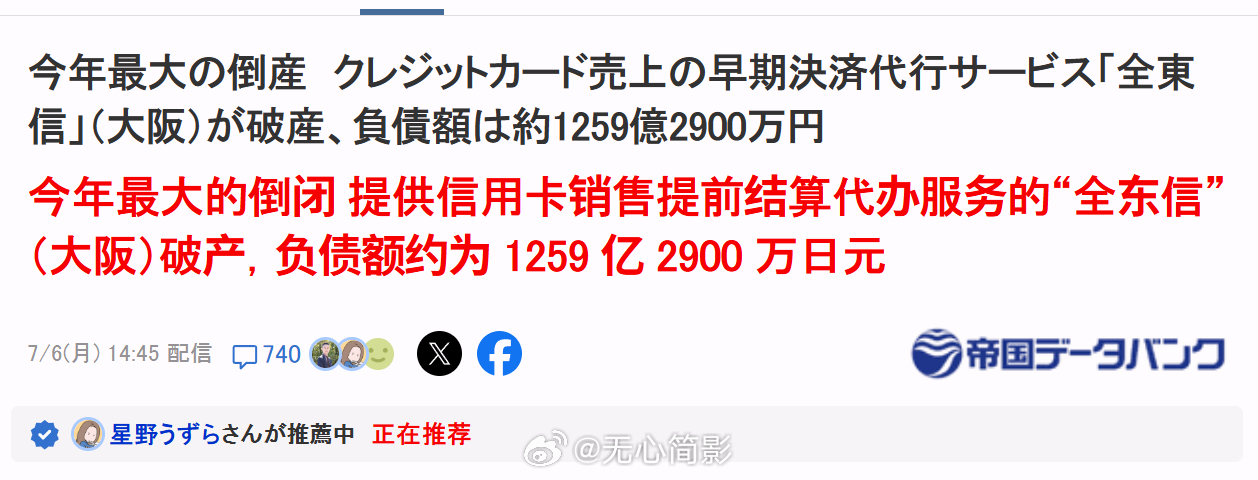

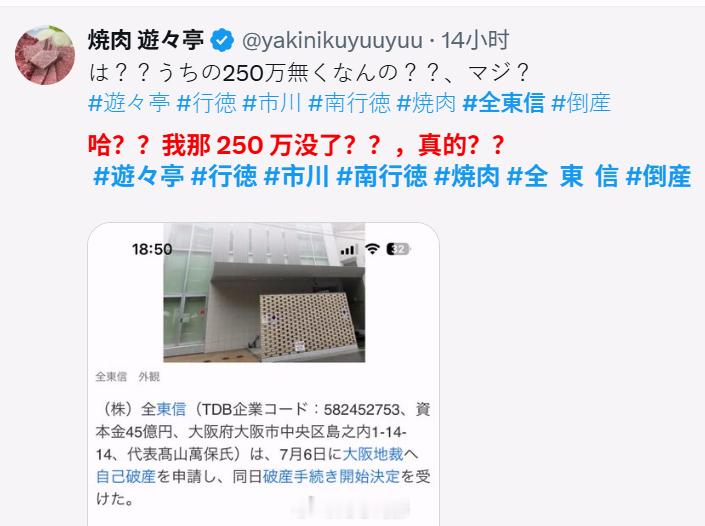

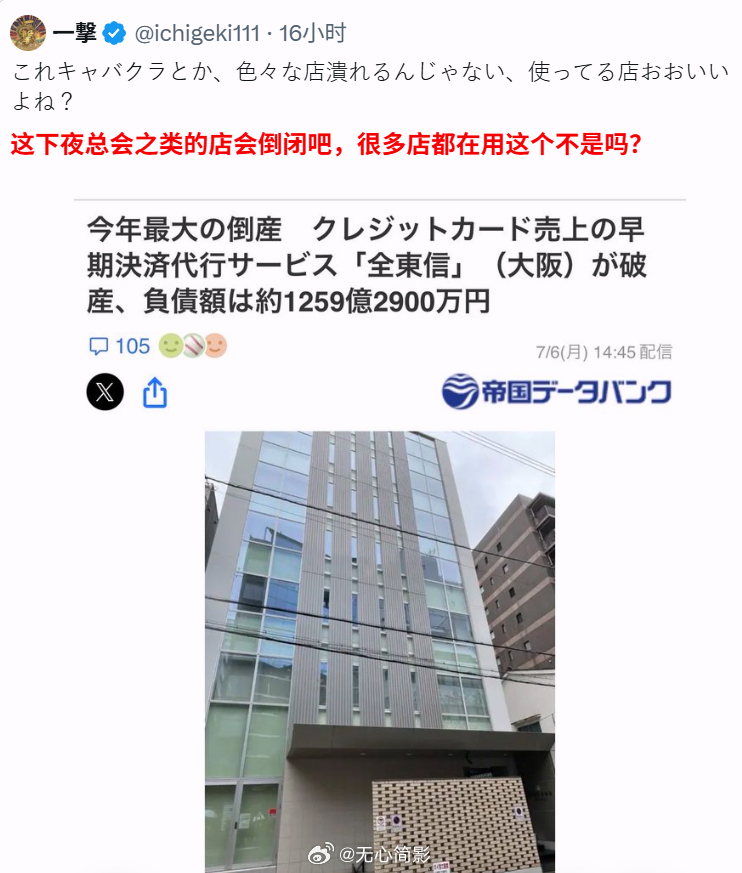

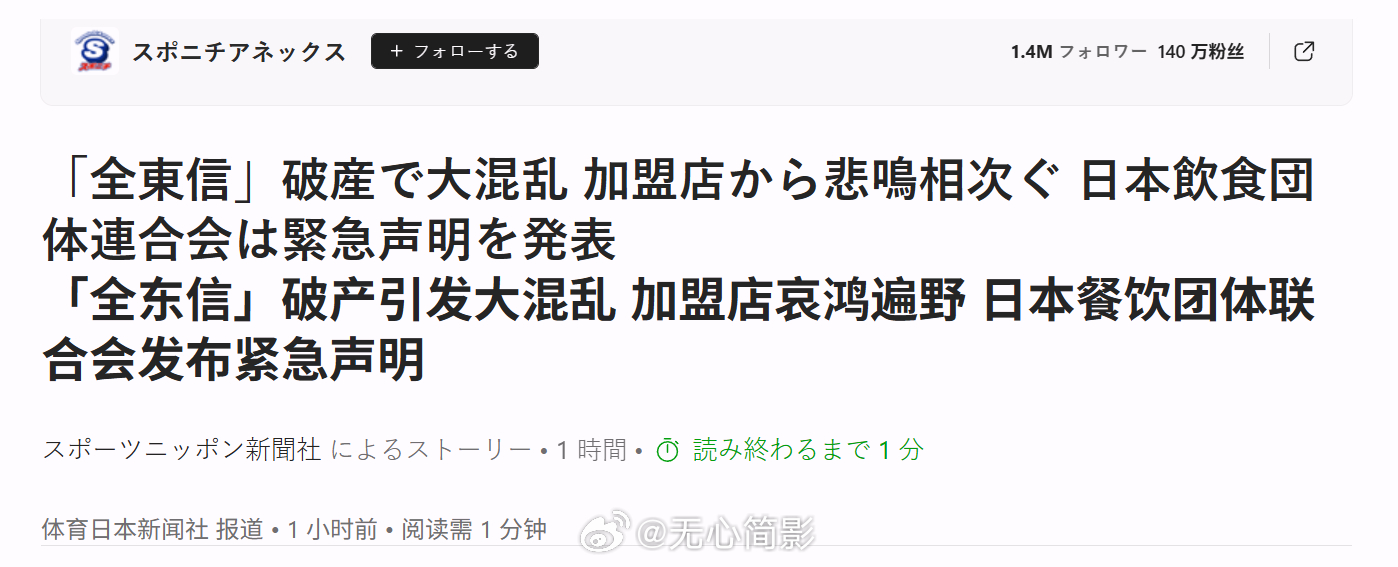

日本今年最大的破产案来了——“全东信”破产——可能引发中小商户倒闭潮。

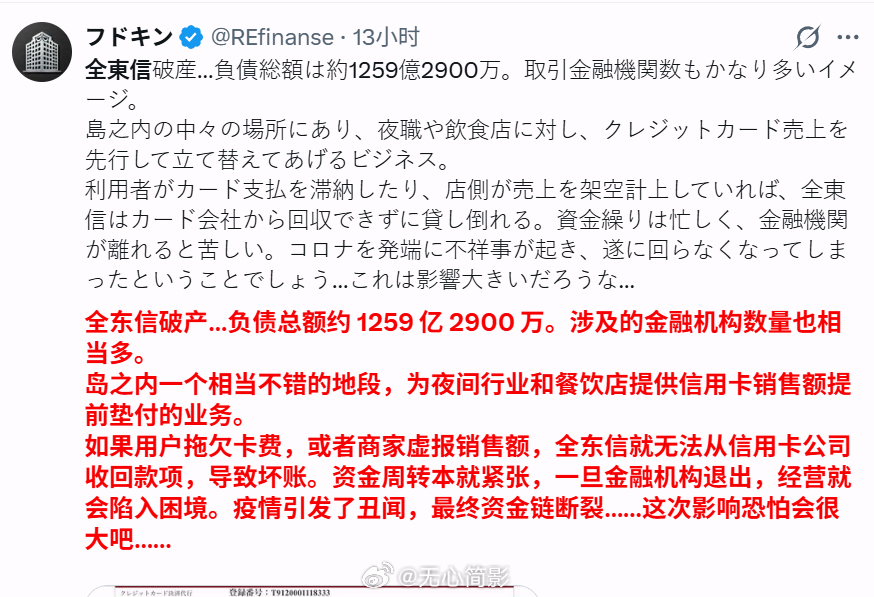

7月6日,大阪的全东信向大阪地方法院申请破产,并在当天进入破产程序。该企业做的是信用卡销售额“提前入金”服务:商户刷卡后,本来要等信用卡公司结算,它先把钱垫给商户,再从中赚手续费。靠着饮食店、服务业、零售业等客户,它一度发展很快,2020年3月期收入约80亿日元;但疫情后餐饮店停业、缩短营业,业绩恶化。

之后又爆出加盟店合同相关不正当操作,信用崩塌,融资也受阻,最后撑不住了。负债约1259亿2900万日元,是日本今年截至目前最大破产案。

这件事严重,不只因为数字大,而是因为它牵动的是日本中小商户最脆弱的一根血管——现金流。

全东信2018年加盟店曾超过20万家,覆盖餐饮、服务业、物贩等多个行业。它靠“每周2次、每月6次”的早期结算吸引商户,也就是说,它扮演的不是普通中介,而是很多小店的临时心脏。一旦这个“心脏”停跳,信用卡端末不能用,相关结算和附带服务中止,最直接的冲击就是未入账款、资金断裂、改签支付公司,甚至连锁倒闭。

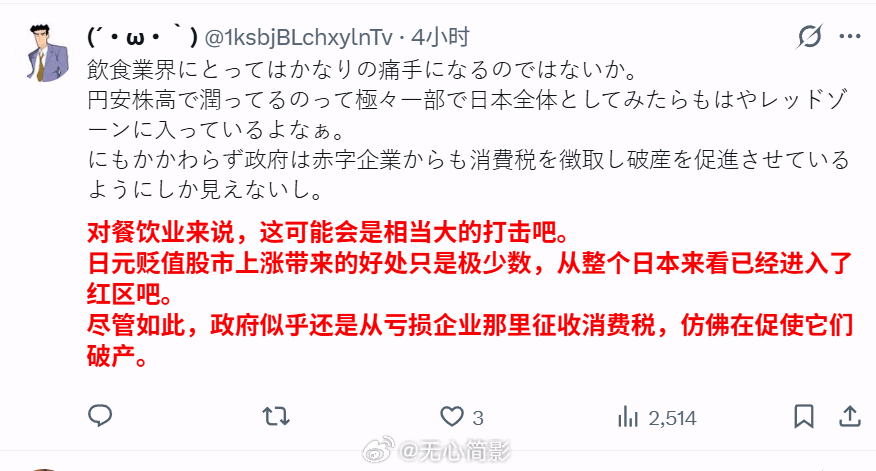

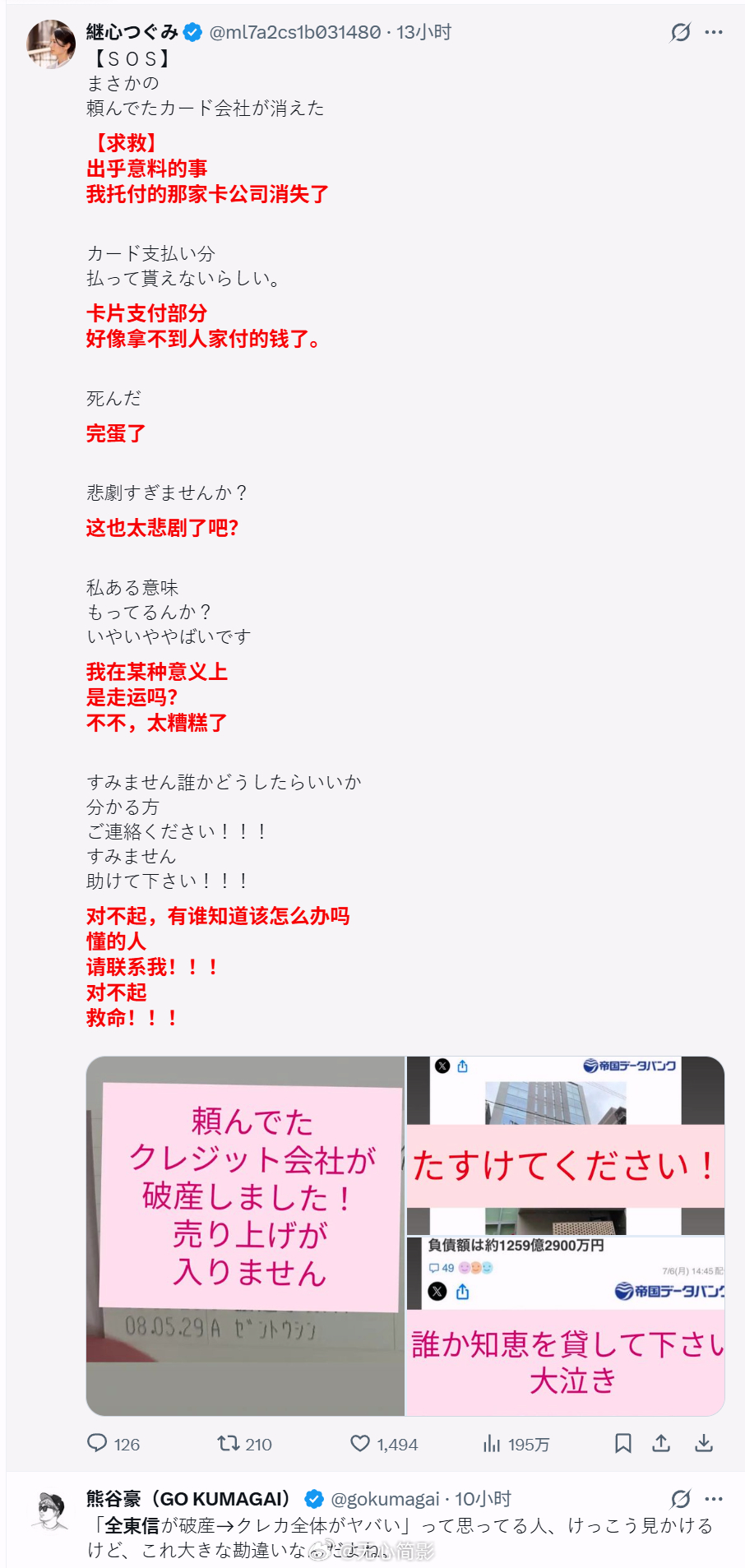

日本民间反应也很真实:有人惊呼“能不能得到补偿”,有人担心夜店、餐饮店、服务业被拖下水,也有人直接怀疑这是“计划倒产”。这些反应背后,其实是日本小商户共同的恐惧:生意本来就不好做,成本还在涨,客流不稳定,现在连已经刷出去的钱能不能顺利到账,都变成了问题。

更要命的是,一边,中国出口管制正在卡日本制造业的关键原料;另一边,伊朗危机和霍尔木兹风险又在抬高日本的能源成本。上游原料贵,中间能源贵,下游大量小店现金流还断,这才是全东信破产真正刺眼的地方。

海外新鲜事

评论列表