2026年3月18日,当奇瑞汽车将2025年度业绩公告挂上港交所电子屏,一个微妙的变化正在资本市场悄然发生。3002.87亿元营收,195.07亿元净利润——在这份上市后的首张成绩单发布后,多家投行迅速给出“买入”评级反馈。这种积极反响,不仅源于数据的亮眼,更源于奇瑞正在重塑资本市场对传统车企的估值逻辑。当“科技型公司”的新名片递出,当左手分红右手研发的资本智慧展现,奇瑞的价值重估才刚刚开始。

估值逻辑的痛点:摆脱“周期股”标签

长期以来,传统车企在资本市场被贴上“周期股”的标签——业绩随经济周期起伏,估值难以突破。但奇瑞2025年的业绩公告正在撕掉这个标签。数据显示,公司全年营收同比增长11.3%,而净利润同比增幅高达36.1%,形成了近25个百分点的“剪刀差”。这一差距的背后,是产品结构优化带来的价值提升——随着风云A9L、风云T11等高溢价车型的交付占比提升,奇瑞的单车平均售价从11.2万元跃升至13.5万元。在销量增幅相对克制的情况下,利润池子急剧扩容,这种“不以规模论英雄”的增长模式,让资本市场看到了奇瑞摆脱周期束缚的可能性。当企业不再依赖单纯的规模扩张,而是通过产品向上实现价值跃升,其估值的逻辑就应当被重新审视。

估值逻辑的新锚:科技属性如何量化

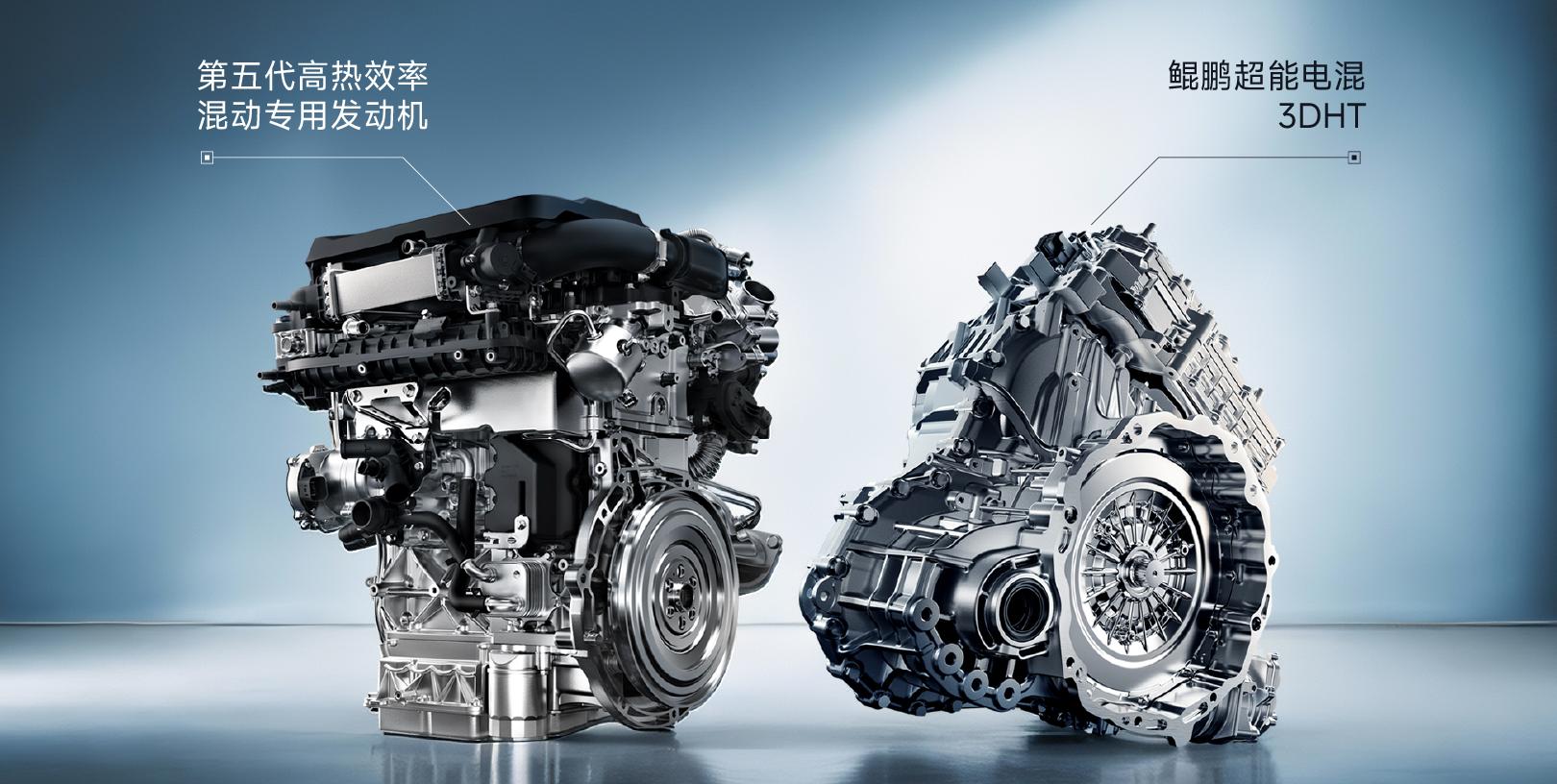

让资本市场眼前一亮的,还有奇瑞业绩公告中日益凸显的科技属性。2025年,公司研发投入推高至147.15亿元,增幅远超营收增速。这些投入砸向了火星架构、鲲鹏动力以及猎鹰智驾的迭代——每一项都是决定未来竞争力的核心技术。更关键的是,这些技术已经开始转化为可量化的市场价值。综合毛利率达到13.8%,在新能源板块普遍亏损的行业背景下含金量十足;零部件业务收入同比大增36.9%至217.25亿元,技术外溢效应开始显现。当同行还在为“卖一辆亏一万”发愁时,奇瑞的新能源业务已经开始贡献正向现金流。这些数据让资本市场意识到,奇瑞的科技属性不是故事,而是已经体现在业绩公告里的现实。