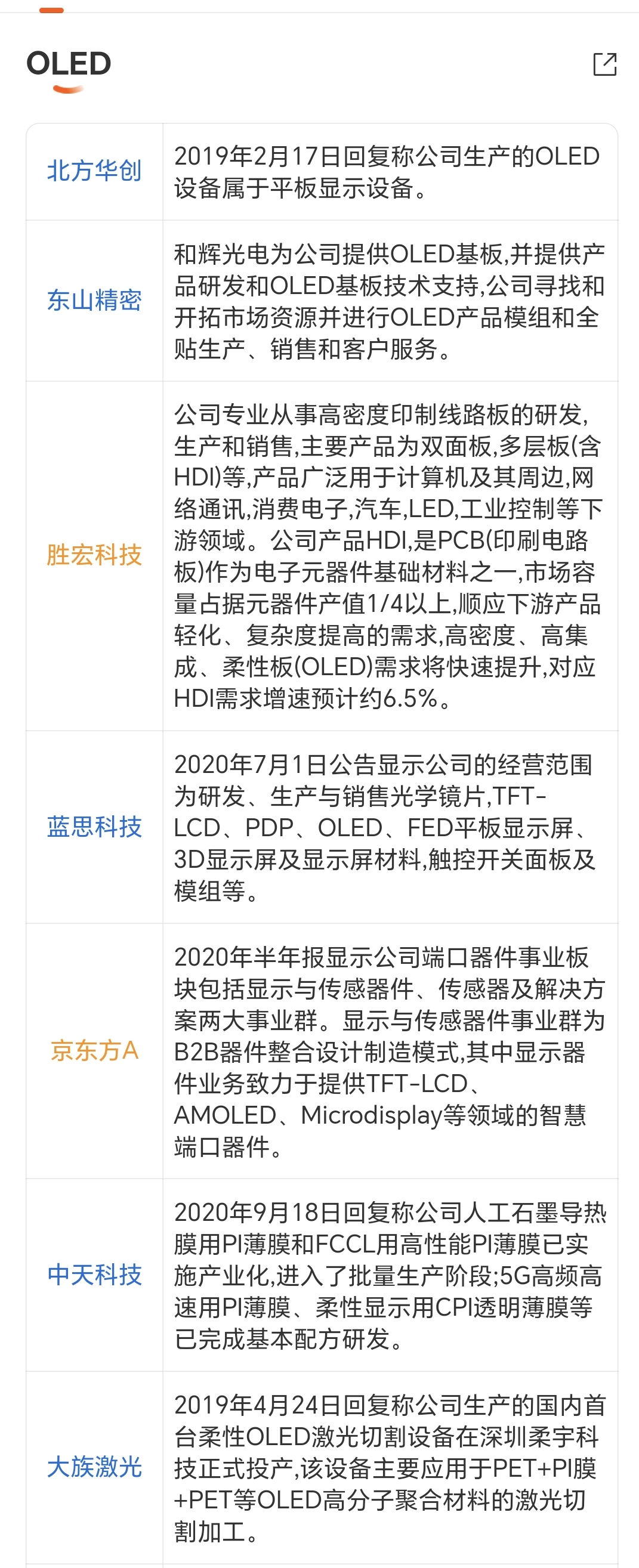

6月17日,OLED显示领域迎来里程碑式的技术突破事件,京东方第8.6代AMOLED生产线在成都正式量产暨客户交付,作为我国首条、全球首批实现量产的高世代AMOLED生产线,该项目总投资630亿元,设计月产能达3.2万片玻璃基板,直接填补了国内高世代中尺寸OLED的产业空白。

这一打破全球显示产业格局的量产事件,不再是实验室里的技术攻关,而是工业场景下"规模化量产+客户交付"的真实落地,标志着我国OLED产业正从"技术突破"迈向"规模化商业化"的关键拐点,也成为OLED板块近期景气度抬升的核心催化剂。

这一事件的意义远超一次普通的产线投产。

此前高世代AMOLED技术主要掌握在韩国企业手中,中国企业长期在中低世代线追赶,而第8.6代线的成功量产,直接验证了中国企业在高端OLED领域的技术实力、量产能力和良率控制水平,打破了市场对国产OLED"只能做小尺寸、无法冲击高端市场"的固有认知。

叠加近期消费电子需求回暖、折叠屏手机持续放量、AI终端创新加速等多重利好,行业景气度的拐点信号正在持续验证,OLED板块也因此迎来了基本面与情绪面的双重共振。

核心观点

核心观点我们判断OLED行业正处于新一轮景气周期的起点,叠加技术突破、需求复苏、国产替代三重共振因素,板块短期爆发潜力给予3颗星★★★☆☆

既具备基本面支撑下的估值修复与业绩兑现预期,也存在行业竞争加剧、下游需求不及预期等不确定性,覆盖从面板制造、核心材料到设备的全产业链机会,是兼具成长空间与短期催化的高弹性赛道。

景气度验证

景气度验证从近日市场表现到基本面验证,OLED板块的景气度抬升信号已十分清晰。

市场层面,6月17日OLED概念单日大涨2.91%,位居概念板块涨幅前十,板块内117只个股上涨,长信科技20%涨停,TCL科技、京东方等龙头封板,奥来德、艾森股份、珂玛科技等材料设备标的涨幅均超10%,赚钱效应显著扩散;

资金数据显示,电子行业单日主力资金净流入高达175.82亿元,远超其他行业,京东方单日成交额突破121亿元,收盘封单超68亿元,资金抢筹意愿强烈,反映出市场对行业拐点的一致预期。

基本面层面,除京东方8.6代线量产这一标志性事件外,国内其他面板厂商的OLED产能也在持续释放,折叠屏手机出货量连续多个季度保持50%以上增速,中尺寸OLED在笔记本、平板领域的渗透率加速提升;

核心材料环节,发光材料、掩膜版、驱动IC等产品的国产化率持续提升,部分企业的产品已通过头部面板厂商验证,进入批量供货阶段。

政策端,国家高度重视显示产业自主可控,多次出台政策支持新型显示技术发展,地方政府也配套推出了产业基金、研发补贴等措施,为OLED产业发展保驾护航。

下游需求端,消费电子正处于复苏周期,六一八促销季带动终端需求回暖,AI手机、折叠屏、AR/VR等创新品类持续放量,叠加车载显示、医疗显示等新兴场景快速崛起,OLED作为下一代显示技术的主流路线,行业景气度的拐点已初步确立。

驱动逻辑

驱动逻辑1. 技术突破打破产业格局,从"跟跑"到"领跑"的关键一步

京东方第8.6代AMOLED量产之所以引发市场高度关注,核心在于它解决了OLED产业发展的两大核心痛点:

一是高世代量产技术瓶颈,8.6代线相比传统6代线,玻璃基板面积提升近2倍,生产效率大幅提高,特别适合切割10-17英寸的中尺寸产品,完美契合了当前笔记本、平板市场的升级需求;

二是成本与良率控制,规模化量产意味着良率已达到商业化要求,生产成本将显著下降,为OLED在中尺寸市场对LCD的大规模替代创造了条件。

这一量产证明,中国企业已不再是显示产业的"追赶者",而是具备了定义技术路线、制定行业标准的能力,为后续中国显示产业全面超越扫清了技术障碍。

同时,国内厂商在核心材料领域的突破也在加速:OLED发光材料、蒸镀掩膜版、柔性基板等关键材料的国产化率持续提升,以奥来德、莱特光电为代表的材料企业,产品已进入头部供应链体系,部分型号的订单量持续增长。

核心材料的国产替代,不仅降低了OLED面板的生产成本,也为面板厂商的规模化生产提供了供应链保障,成为行业商业化的重要支撑。

2. 需求端多点开花,中尺寸市场打开成长天花板

OLED产业正在迎来需求端的多点爆发:

小尺寸领域,折叠屏手机成为最大亮点,2026年全球折叠屏出货量有望突破1亿台,年复合增长率超过60%,成为智能手机市场最大的增长极;

中尺寸领域,这正是京东方8.6代线主攻的市场,也是此前OLED渗透率最低的领域。随着成本下降,OLED在高端笔记本、平板电脑领域的替代进程将加速,这是一个千亿级的蓝海市场;

大尺寸领域,OLED电视渗透率持续提升,8K、柔性等高端产品需求旺盛;

新兴领域,车载显示、AR/VR显示、医疗显示等场景对OLED的需求快速增长,成为行业新的增长引擎。

多场景、多尺寸的需求共振,彻底打开了OLED产业的成长天花板,行业正迎来前所未有的发展机遇。

3. 全球竞争格局重塑,国产替代进入收获期

全球显示产业竞争格局正在发生深刻变化:

韩国企业在OLED领域的技术垄断被打破,我国企业凭借完整的产业链配套、强大的成本控制能力和快速的市场响应速度,正在逐步缩小差距,甚至在部分领域实现反超;

我国已建成全球最完整的显示产业链,从材料、设备到面板制造实现了全链条覆盖,产业集聚效应显著;

国内庞大的消费市场为OLED产业提供了坚实的内需支撑,终端品牌厂商的本土化采购意愿强烈,为国产OLED面板提供了广阔的应用空间。

随着技术差距的缩小和成本优势的显现,中国OLED产业正进入国产替代的收获期,全球市场份额有望持续提升。

结语

结语总体来看,京东方第8.6代AMOLED量产是OLED产业发展的重要里程碑,标志着行业进入了技术突破与需求共振的新阶段。

在技术创新和市场需求的双轮驱动下,OLED板块有望迎来持续的景气度提升,成为科技赛道中极具爆发力的投资方向。

本文数据基于2026年6月17日市场公开信息,综合整理研判,更多独家分析敬请关注“志毅”原创文章。

觉得分析有用的话,恳请点赞转发,多多评论交流!投资路上,志毅与您携手共进,我们必定收获满满!再次感谢!

免责声明:本文内容均来源于市场公开信息,仅为行业分析与逻辑推演,不构成任何投资建议,股市有风险,投资需谨慎。