全国商业航天的总装卡位战日渐白热化,省域博弈的核心,早已不是看谁有部件、谁有材料,而是谁掌握总体、谁定标准、谁掌控全链话语权。

当北京、上海、安徽、山东、四川密集落地火箭总装与总测基地,在全国37个(不完全统计)商业火箭总装平台的版图里,陕西却长期空白。

坐拥航天动力、材料、试验全配套家底,陕西却长期缺席火箭总装赛道,长期徘徊于“强配套、缺总装、链条不闭环”的被动位置。

这一次,格局真正被改写。

2026年3月,三角防务、西测测试联手陕西空天动力研究院、西安睿投能源,斥资5亿元组建西部航天科技(陕西)有限公司,定位火箭总体单位与航天综合系统商,直指商业航天最核心的总装集成与在轨交付能力。进入5月,这家陕西首个市场化火箭总体平台再迎关键进展:核心团队加速到岗、总师、厂长等高管体系逐步到位。

更具标志性的是:陕西空天动力研究院以核心股东身份坐镇,作为由西北工业大学联合航天科技四院、六院等单位发起成立的新型研发机构,西工大长期为其提供总师型人才培养、液体火箭发动机等核心技术支撑。

手握重磅资源,空天院可以把多年沉淀的一套涵盖孵化平台、人才体系、科教资源的生态体系注入该集团,让西部航天跳过从零起步的摸索期,一步具备整箭研制能力。

区域观察人士指出,这不仅是一次资本组团,更是让陕西新型研发机构从身居实验室深处的技术输出者,升级为直面产业端的生态架构者,为全国硬科技成果转化提供了颇具参考价值的陕西样本。

全国卡位:外地在抢“总装”,陕西长期缺席

新世纪以来,航天快速跳出军事与科研专属场景,迈入市场化、产业化主导的商业航天时代。2014年民间资本获准进入,2015年成为中国商业航天元年,蓝箭、天兵、星河动力等一批民营火箭企业迅速崛起,赛道进入爆发期。

十年狂奔之下,全国格局已然清晰:

安徽、山东、江苏稳居第一梯队,总装基地数量占全国一半以上;

四川、浙江、北京作为区域枢纽,形成“总装—测试—发射”闭环;

广东、重庆、湖北、海南等地依托发射场与产业带资源,单点强势突破。

相关统计显示,截至2026年4月,全国已落地、在建的商业火箭总装总测基地达37个,产能扩张与区域卡位愈演愈烈。国家队锚定北京、上海、天津、武汉承担重大工程;民营产能向配套全、成本优、政策好的地区集中。

作为“中国航天动力之乡”,陕西拥有航天四院、六院、西工大等顶级力量,航天产业链配套之全、技术底蕴之深,全国罕见。

但长期以来,陕西只做分系统、部件、材料、试验,没有本土总体单位,就没有产业链定价权、任务主导权、人才集聚权,利润、决策、生态全部外流,且在全国37个火箭总装基地的版图中处于真空地带。

别人在造“整箭”,陕西在供“零件”;别人在建“系统”,陕西在做“配套”。这块短板,再不补,就会彻底错失商业航天黄金十年。

应运而生:西部航天出世,补上关键拼图

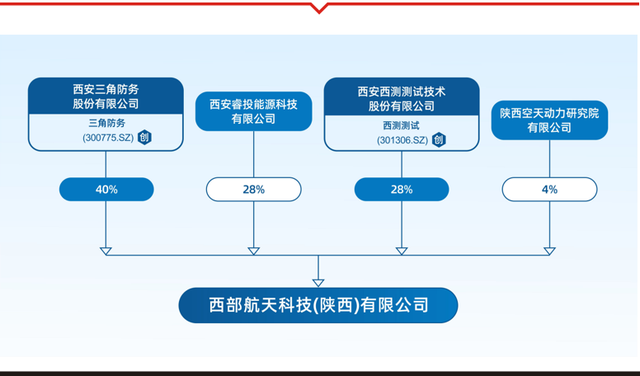

2026年3月16日,三角防务、西测测试同步公告,联合陕西空天动力研究院、西安睿投能源,共同设立西部航天科技(陕西)有限公司,注册资本5亿元。3月30日完成工商注册,正式落户西安高新区。

镐京笔记独家获悉,此次合作由三角防务率先发起倡议,提出“在轨交付”的差异化商业创新模式。四方股东发挥各自优势,推动本地航天产业模式从传统单一部件交付,向在轨可用、功能完备的“整星”“运载”“星座服务”全链条服务延伸。

四方分工清晰、战力互补:

三角防务(2亿元,持股40%):大型航空航天复杂构件模锻制造,箭体结构核心门槛,实控人为陕西首富严建亚;

西测测试(1.4亿元,持股28%):航空航天第三方检测与环境试验,火箭总装出厂必经关口;

西安睿投能源(1.4亿元,持股28%):产业资本,持续供血;

陕西空天动力研究院(2000万元,持股4%):技术链主、生态核心,提供动力、集成、试验、人才体系支撑。

落地仅月余,西部航天便发布“英雄榜”,以最高220万年薪揽聘总师、厂长等高层次人才,团队加速成型。

放在中国航天的组织逻辑里看,这一步更显分量。

长期以来,航天都是“总体院牵引、配套体系协同”。北京一院、上海八院抓总体、定任务、分订单;陕西、四川等地提供发动机、结构件、材料。地理与体制的割裂,在商业航天时代严重制约效率。谁掌握总体,谁就掌握整条链。

西部航天的诞生,是陕西第一次以市场化资本、本土上市公司、新型研发机构联手,主动打造本土链主,终结“有配套无总体、有技术无主场”的历史。

两大痛点、两大突破,陕西的结构性修复

陕西在商业航天中长期被两大痛点卡住脖子:

第一,没有真正的本土商业火箭总体企业。航天四院、六院出自国字号,商业化空间有限;民营航天企业多为分系统供应商,缺整合、缺总包、缺闭环能力,产业链断在中间。

第二,头部商业航天企业总部无一在陕。银河航天、蓝箭航天等在陕设研发中心,但决策、利润、人才集聚均在外省,陕西只赚配套小钱。

西部航天从诞生之初,就瞄准这两个痛点给出答案:

第一,主体模式全国首创。

由本土上市龙头、产业资本、新型研发机构共同发起,不依附国家队、不等同于纯民营创业公司,是有实体产业背书、有技术底座、有资本支撑的新型市场化总体平台。

第二,战略定位直击短板。

以火箭总体与航天综合系统商为目标,把在轨交付、全流程服务纳入核心能力,直接解决“分项强、总体散”的结构性缺陷。

有钱、有制造、有检测,就能做成火箭总体吗?

远远不够。

火箭总体是系统工程,缺了动力技术、集成能力、试验体系、人才生态,一切都是空谈。

这也正是陕西空天动力研究院被推到台前坐镇的根本原因。

空天院坐镇:从技术输出,到生态重构

西部航天能成、能快、能稳,重要变量就是陕西空天动力研究院。

作为西工大成果转化核心平台、空天动力陕西实验室承建单位,空天院不是简单参股,而是把整套生态“搬”进西部航天。

①技术直输,一步跨越研发期

空天院将火箭动力研发、系统集成、数字化工艺等核心能力全面注入。其孵化的天回航天,手握85吨“巧龙一号”、百吨级“红龙一号”、150吨“红龙二号”等系列大推力发动机,覆盖一二级运载、亚轨道飞行器全场景,让西部航天起步就具备整箭研制硬实力。

②生态串联,串珠成链

空天院已孵化培育天回航天、御风翱翔等一批优质企业,过去各自为战、分散发力;如今以西部航天为链主,实现研发、制造、试验、总装、交付全链条打通,形成陕西本土内循环。

③平台托底,试验与人才不卡脖子

依托西工大、空天动力陕西实验室、火箭动力试验平台等顶级基座,空天院为西部航天提供试验条件、人才供给、项目支撑,构建“技术—产业—资本—人才”全要素体系,深度参与火箭运载子公司筹建与运营。

④改革标杆,激活三项改革

在陕西科技成果转化“三项改革”背景下,空天院把“2+1+N+X”创新生态、高端技术项目、投孵企业、基金集群全面接入西部航天,实现科研资源与产业平台深度融合,把论文写在产业链上。

新型研发机构的终极命题是:做完研发、孵完企业,是止步于技术输出,还是躬身重构产业生态?

而空天院给出的答案是后者:从研发机构,升级为区域产业生态的架构者。

“配套大省”到“航天强省”,陕西的“背水之战”!

回望过去,陕西的财富逻辑与产业叙事,长期围绕资源、土地、周期展开,靠禀赋、靠红利、靠外部订单。

如今,风向彻底变了。

以严建亚为代表的本土头部资本,正从生物医药、航空锻造,果断杀入商业航天最高壁垒赛道;以空天院为代表的新型科研力量,从幕后走向台前,用技术定义产业;以西部航天为代表的链主平台,把散落全省的硬核能力收拢成拳。

值得一提的是,严建亚率先发起倡议并斥资入局西部航天,本质上是以市场化行为主动承接了陕西商业航天“补总装、强链主、造主场”的产业补位使命,也让资本市场看到了本土硬科技上市公司的情怀与担当。

西安已将商业航天列为产业链建设头号工程,国家层面也将商业航天纳入战略性新兴支柱产业,发射审批提速、标准体系落地、百亿级基金护航,陕西正站在政策与产业的双重风口。

西部航天的意义,早已超出一家公司:

它补上陕西航天最后一块短板:总装总测+系统集成;

它树立一个全国样本:新型研发机构如何深度主导产业生态;

它宣告一个时代结束:陕西航天,从此告别“只有配套、没有主场”。

真正的硬科技竞争,从来不是单点突围,而是系统制胜。

当动力、材料、制造、检测、总装、在轨服务全部闭环,陕西才真正拥有商业航天的话语权。

总装破局只是开始,链主就位才是答案。西部航天升空,陕西商业航天的黄金时代,才刚刚拉开大幕。

(图片来源:部分配图及封面由AI生成。)