制图:马上赢

2026年1月11日,由冻品头条&冻品信息汇主办,以“拥抱新变化”为主题的2026冷冻食品增长创新大会在郑州盛大召开,马上赢市场调查 副总裁 任运志(K哥)受邀进行了《大卷之下,冻品的增长机会在哪里?》的开篇分享。

以下为演讲实录(内容略经整理):

大家好,我是马上赢市场调查的副总裁K哥,马上赢将分享2025年Q4速冻食品行业的发展情况,特别是一些增长品类和增长品牌,希望对大家规划2026年的工作、发掘增长机会有所启发。分享有两个部分,第一部分是速冻食品整体的趋势,包括快消品行业 前10大类的趋势;第二部分则是速冻食品各个细分子类的变化情况。

我们先来看看整体情况。

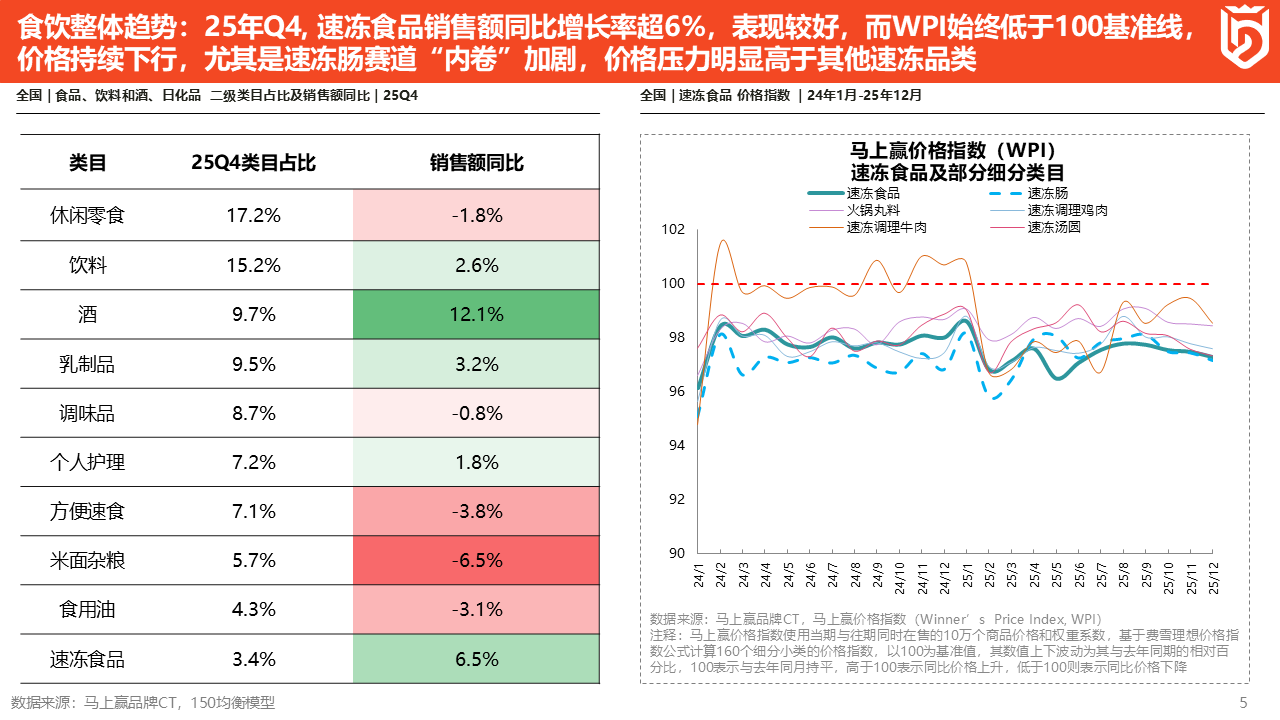

2025Q4相比于前两个季度,食饮各类目整体要表现稍微好一些,有很多积极的信号。左边这张表,我们列举了快消品行业的10个主要品类,包括休闲零食、饮料、乳制品、速冻食品等。其中,速冻食品的类目占比虽然比较靠后,但是销售额同比增速则在所有品类中位居前列,2025Q4同比2024Q4增长了6.5%,在所有选择的类中排名第二。

各个品类整体的情况也在逐渐变好——特别像休闲零食类目,在前几个季度我们看到都是-10%左右的下滑,而到了Q4下滑不足2%,相较而言是非常积极的信号;乳制品也呈现相同的趋势——前两年头部乳企的下行压力比较大,大家在财报中也都看到了,但在Q4乳制品也呈现出了一些回暖的迹象,这都是比较积极的信号。

虽然销售额同比增速表现变得更积极了,但从价格水平上来看,现实还是有点冷酷。右边的图是马上赢价格指数(Winner's Price Index,WPI),图上的红色虚线是指数=100的基准线,如果高于基准线,表示价格同比去年有所上涨;如果低于基准线,则表示价格同比去年下降。

所以大家可以看到,不论是速冻食品类目整体,还是火锅丸料、调理牛肉、速冻肠、调理鸡肉和速冻汤圆几个品类,速冻食品各细分类目2025年的WPI基本还都是有一定的下行趋势的,这意味着整个行业的价格内卷比较严重,竞争尤其是价格战或许比较激烈。

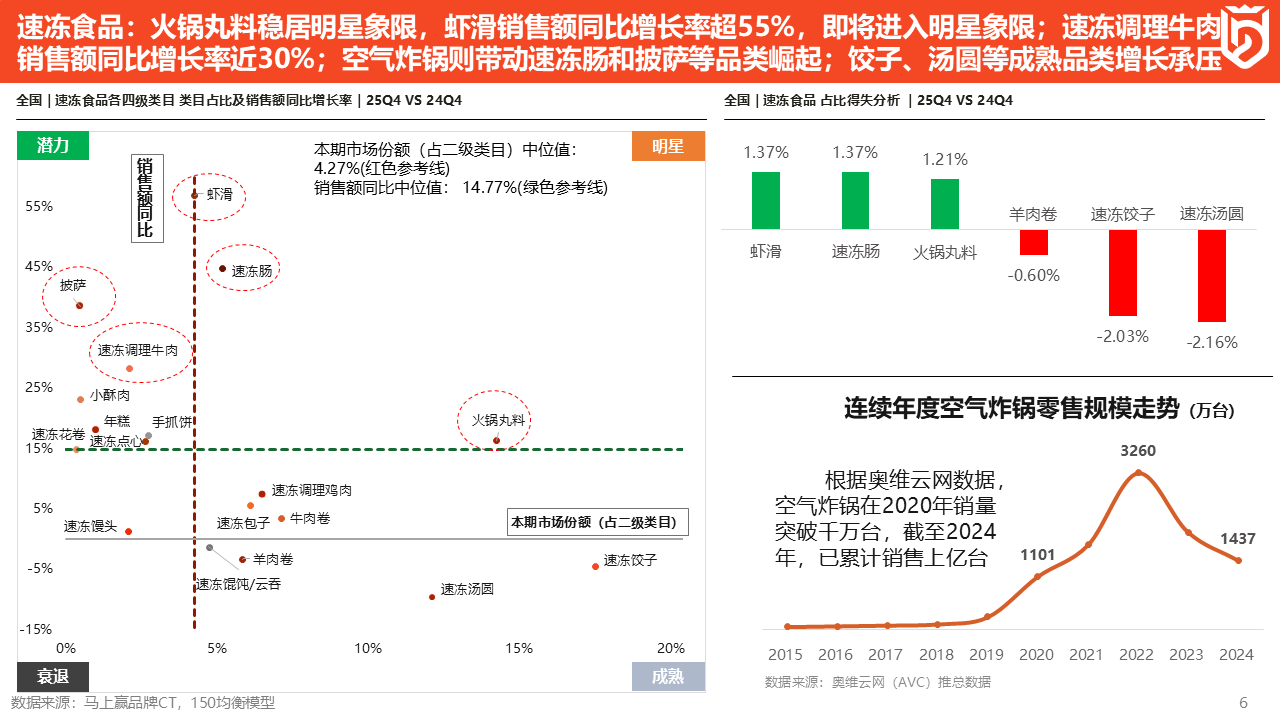

接下来用四象限图来看速冻食品各个细分类目不同的变化。左图中,横轴是各个子类在速冻食品大类中的占比,可以理解成规模/体量,越往右品类的规模/体量越大,比如饺子、汤圆、火锅、丸料都在右半边。纵轴是这个品类的增长情况,越往上表示销售额同比增速越高。

将横轴和纵轴在中位线处交叉,就能得到四个象限,分别是明星、潜力、衰退和成熟象限。

在明星象限中的有火锅丸料、速冻肠和虾滑。火锅丸料具有相当的体量,且Q4同比还在增长,是发展比较好的类目;最值得关注的是虾滑和速冻肠这两个销售额同比增速较高的品类,正在从潜力象限慢慢进入到明星象限,结合上图右上角的速冻食品各类目的占比得失分析,虾滑、速冻肠和火锅丸料的占比都同比上升了超过1.2%,即这三个品类无论是在占比、占比同比增长还是销售额同比增速上,都取得了不错的成绩。

在潜力象限,披萨和速冻调理牛肉也可圈可点,销售额同比增速超过35%、25%,小酥肉的销售额同比增速也近20%,这几个品类都是增长比较快速的,具有增长潜力。

反观速冻饺子和速冻汤圆这两个传统速冻食品类目,尽管在大类中的占比仍然处于头部,但占比同比较去年同期下降了2%以上,销售额同比增速也均为负,增长压力非常的大。

另外,我们也发现,速冻食品大类中各品类的增长、下滑,其实与消费者对于速冻食品的烹饪方式、烹饪工具上的改变有着非常强的关联。右下角是空气炸锅在2015年-2024年的零售规模走势,其在2020年以后开始爆发增长,到2024年,空气炸锅的销量已经累计超过1亿台了。我们全国总共大概4亿个家庭,将近1亿台的空气炸锅保有量,可见这种新型家庭烹饪工具的普及率,这也为品类结构的变化提供了一些依据与支撑,包括刚才提到的速冻肠、披萨、速冻调理牛肉、小酥肉等品类,都与空气炸锅的普及有很强的相关性。

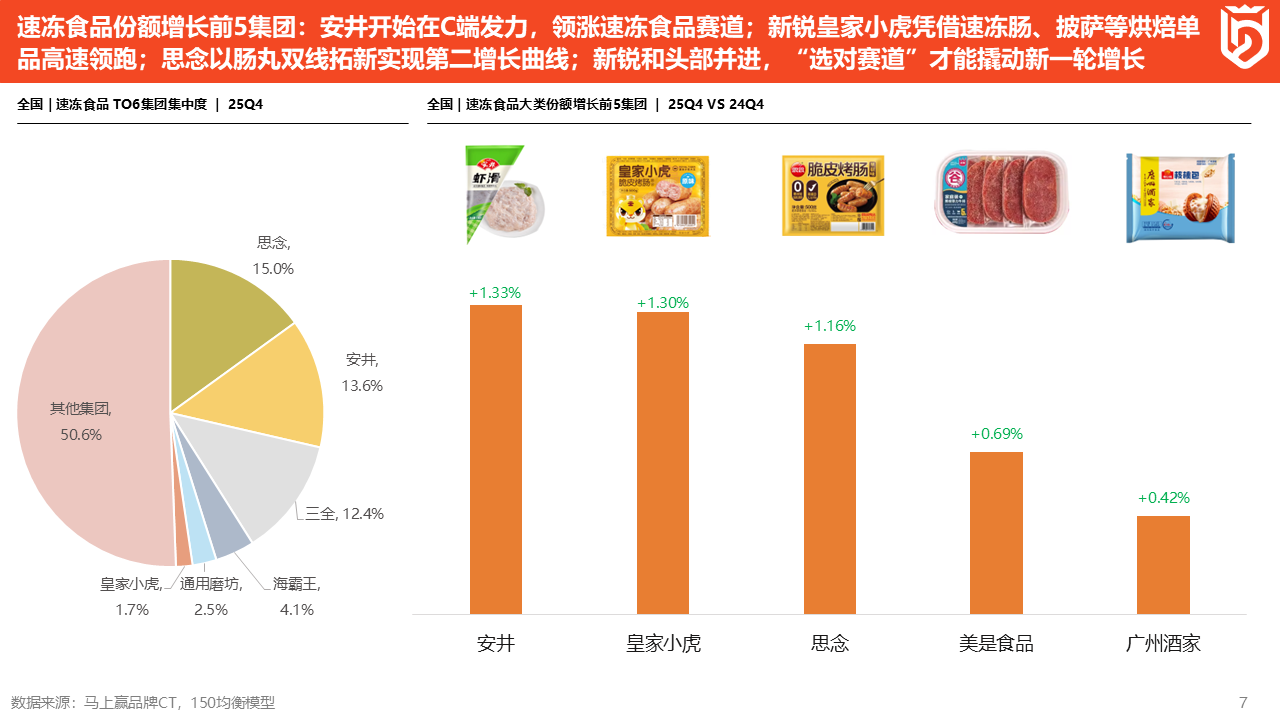

2025Q4,速冻食品市场份额同比增长前五的集团分别为安井、皇家小虎、思念、美是食品和广州酒家,其中有传统品类的头部,也有新兴集团。下面对驱动他们增长的品类进一步分析:安井去年通过在C端火锅丸料、速冻肠的发力,推动了集团市场份额的进一步增长;新锐黑马皇家小虎,则在烤肠、披萨和蛋挞等速冻食品的新兴品类中增长非常亮眼;老牌集团思念从去年开始在速冻肠赛道发力,其创意汤圆也在传统类目中收获了新的增长,最终实现市场份额的进一步提升;而做速冻调理牛肉的美是食品,正是速冻牛排系列产品增长的非常好;广州酒家则基于餐饮渠道的美誉度与品牌力,在速冻食品尤其是速冻面点类目中成长显著,迅速打开局面。

下面我们进入各主要增长类目的分析,首先来看速冻肠类目。

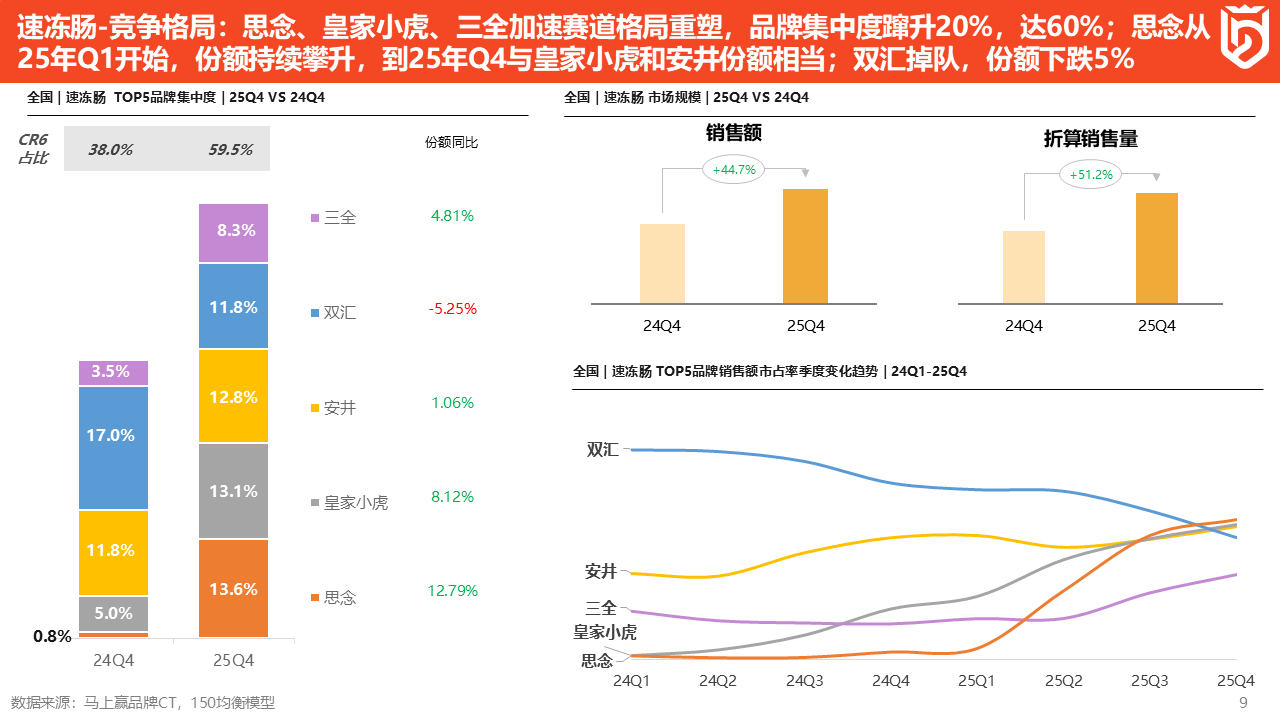

速冻肠类目发展非常快速,从右上角的市场规模来看,整个速冻肠类目的销售额和销售量在2025Q4分别同比增长了44%和50%,增长非常显著。

速冻肠市场格局变化也非常剧烈,其具体表现在右下角TOP 5品牌销售额市占率变化曲线的交织复杂。下面按2024Q1的排名依次进行分析——2024Q1,双汇稳居头部且遥遥领先于其他品牌,但随着更多品牌入局,双汇的销售额市占率持续下滑,到2025Q4已经低于新的三个品牌了,屈居第四;安井作为此前第二名的品牌,整个市场表现呈现平稳上涨的态势;三全,之前排名第三,2025Q3明显开始发力,一路奋起直追,但仍与前四名有较大差距;皇家小虎是灰色的这条线,从2024Q2开始持续增长,其曲线斜率是几个品牌中较高的,市场份额增长较快;思念其实此前没有特别重视速冻肠,销售额市占率一直是很低的,但是从2025Q2开始,思念开始重点布局和发力,销售额市占率实现了非常迅猛的增长,到2025Q4已成为速冻肠类目的TOP1。

头部品牌销售额市占率变化带来的结果,是左边这张图,思念、皇家小虎和三全份额增长相对较高。2025Q4,最大的品牌思念市场份额已经占到13.6%,与2024Q4相比增长了12.8%,份额排名第一;皇家小虎排第二,份额是13.1%,与2024Q4相比市场份额增长了8.1%。

速冻肠赛道的发展,可以给大家提供一个启示:在一个赛道里面,既有新锐黑马皇家小虎凭借线上线下的联动能力,线下快速的执行能力实现迅速的增长,与头部品牌共舞齐飞;也有思念这样的老品牌,要进入一个新品类,只要战略坚决、动作到位、执行到位,也能迅速在赛道里面抢占一席之地。另一个方面来看,双汇作为此前的类目老大,可能要思考一下,近两年市场上是否有一些趋势与动向,要去关注和重视一下。

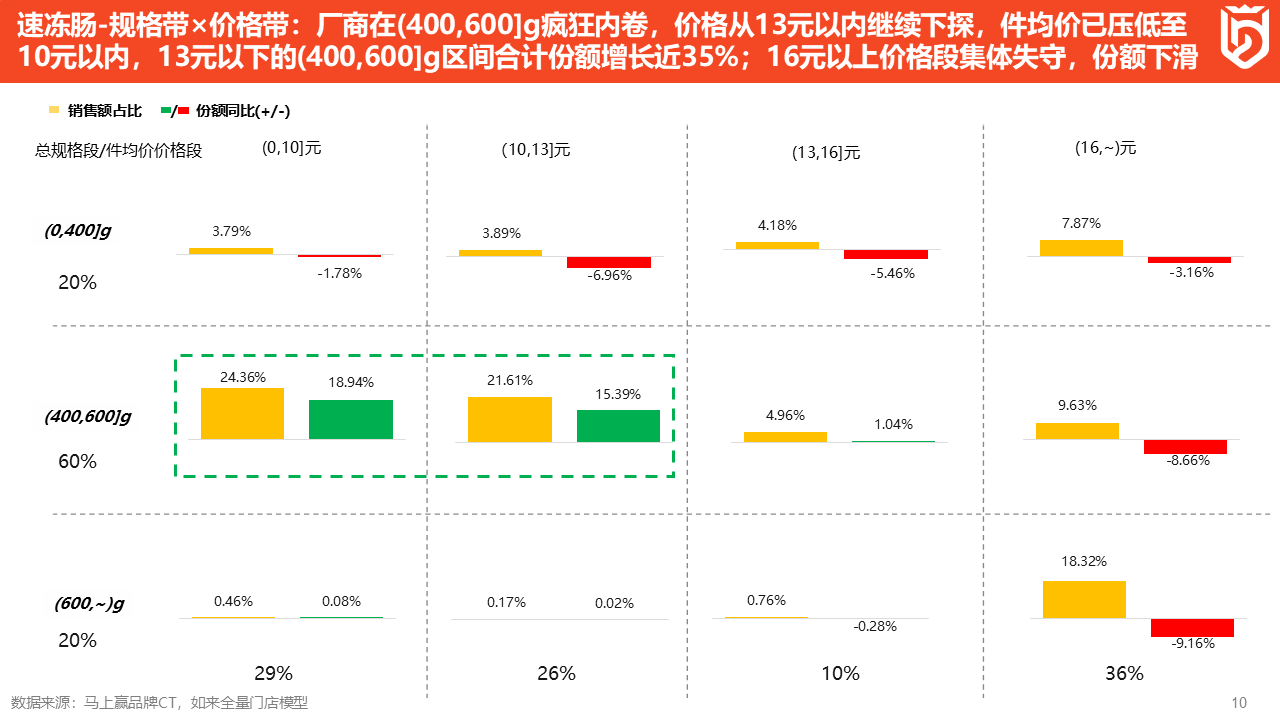

接下来从速冻肠各个品类的规格带X价格带形成的矩阵中来看产品布局。上图纵轴表示它的单件规格带,横轴表示单件价格带,规格和价格交叉出不同的区间,黄色表示该区间在类目整体中的销售额占比,绿色/红色则表示该区间的占比同比增长/下滑。马上赢将速冻肠分为 0 ~ 400 克, 400 ~ 600克、600克及以上/件三个规格带,以及0-10元、10-13元、13-16元、16+元/件四个价格带。

可以看到,400 ~ 600 克的规格带是占比最高的,四个区间加起来合计占到了将近60%。其中, 0 ~ 10 元和 10 ~ 13 元又是增长最高的两个价格区间,0 ~ 10 元的占比同比增长了将近19%,并支撑这个规格、价格区间的销售额占比占到24%;10 ~ 13 元价格区间的份额同比涨了15%,销售额占比达到了21%,反映出中规格、中低价格段的产品在速冻肠类目中非常受欢迎,成为了推动类目增长的主力。相比来说,稍微高价的尤其是16 元以上的价格段,则呈现出普遍的红色下跌态势。

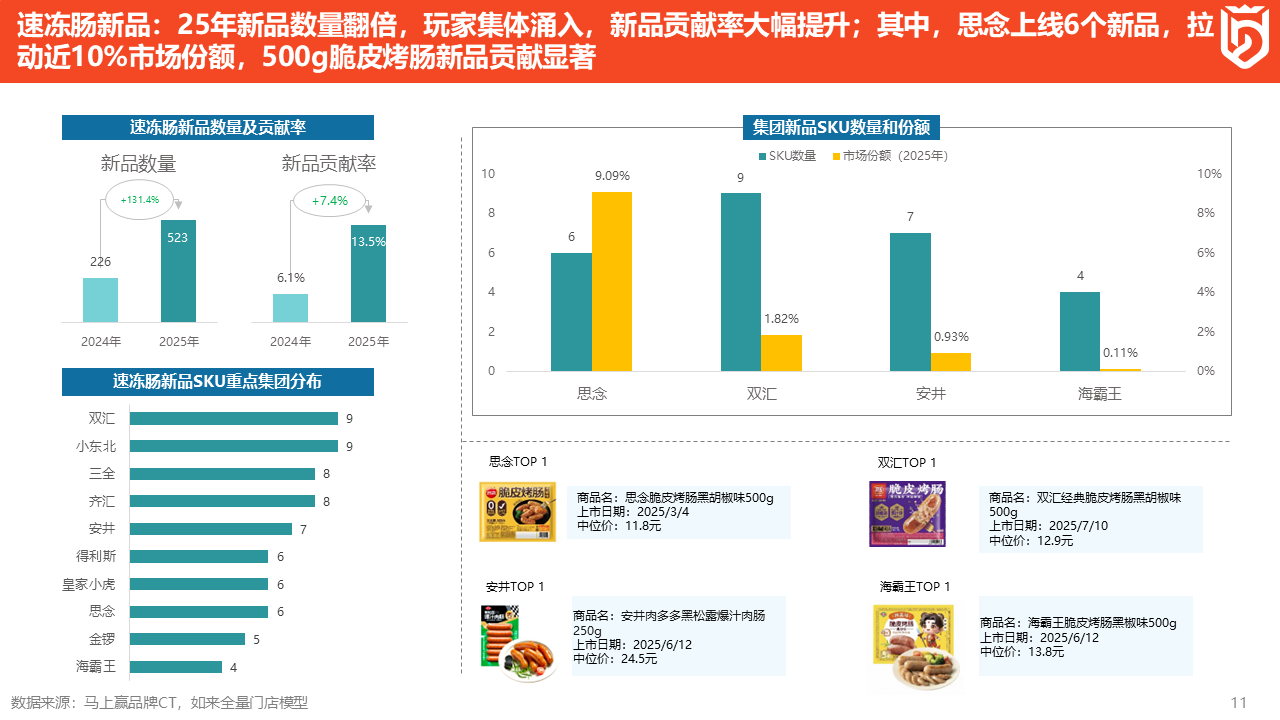

最后从新品角度来看速冻肠类目的发展情况。从左上角的新品数量及新品贡献率可以看到,速冻肠赛道有非常多新品在快速涌入,2024年有226个新品,到2025年的时候则有523个新品,相较去年翻了一倍还多。从新品贡献率,即当年新品销售额占到当年类目整体销售额的占比来看,速冻肠从2024年的6.1%提升到了2025年的13.5%,一般新品贡献率超过5%就是比较大的贡献了,意味着消费者对于类目新品的接受程度也比较高、厂商出新的意愿与推新的资源投入也比较大,两者都对类目未来有着较为积极的态度与期待。

从右上角分集团的新品SKU数量和新品份额贡献来看,思念的6个新品贡献了这个品类9%的份额。而双汇9个新品只贡献了这个品类1.82%的份额,或许双汇需要反思一下新品到底是在卖力上还是在铺货上出了什么问题。

从新品的产品口味、形态上来看,思念是黑胡椒味,双汇也是黑胡椒味,海霸王还是黑椒味,安井则是肉多多黑松露爆汁肉肠,可见安井是在速冻肠赛道做了一些探索和创新的——当大家都在卷500 克规格带和11~15 元价格段的时候,安井出了一款肉多多黑松露爆汁肉肠,打出肉多多和黑松露的卖点,价格也翻了两番。这也启发大家:要破内卷,除了从相似的规格、价格、品质着手,还可以从更高的品质、更好的产品概念等维度切入。

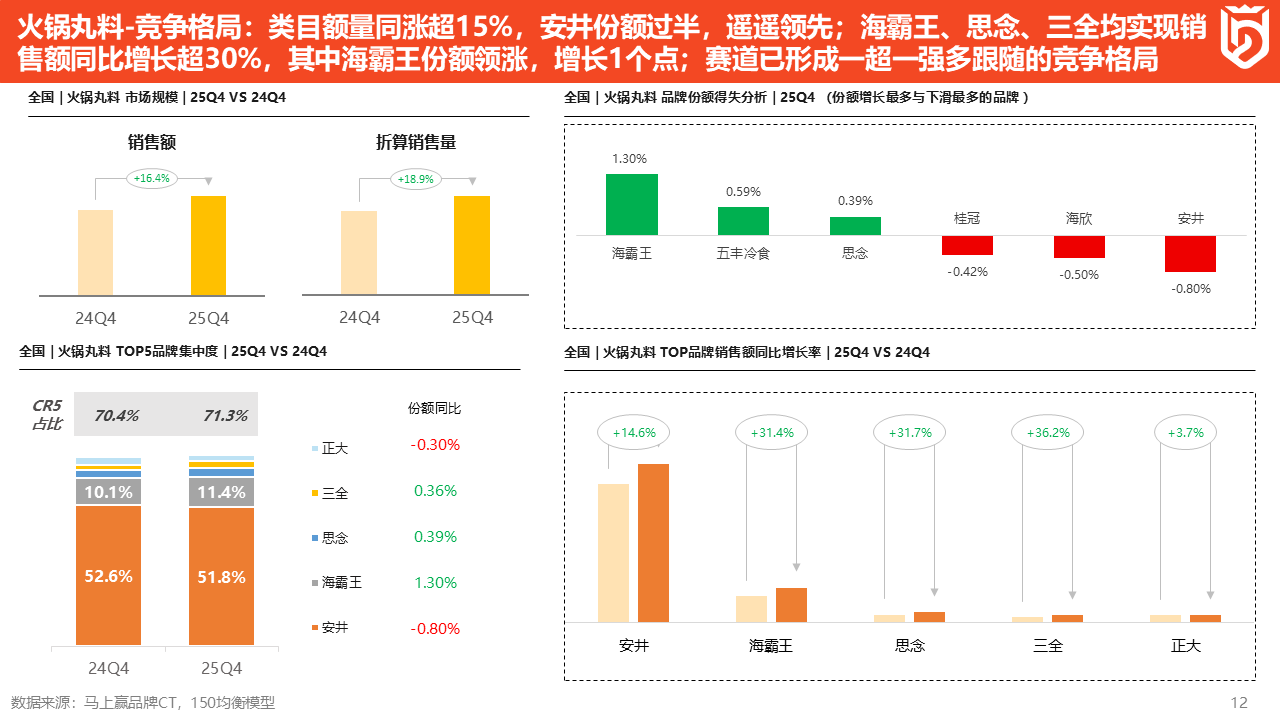

火锅丸料是一个很传统的类目,但最近增长非常迅猛,销售额和销售量分别同比增长了超过16%和18%。

从TOP5品牌集中度来看,安井份额占比维持在50%以上,稳居头部老大位置,但份额同比出现一定轻微的下降。海霸王、思念和三全则都在积极布局火锅丸料赛道,市场份额同比都有不同幅度的增长,其中,海霸王成为份额增长最多的品牌,增长幅度高达1.3%。

销售额同比增速角度,海霸王、思念和三全的销售额同比增速都超过了30%,增长迅猛;安井的销售额同比增长了14.6%,低于品类平均值,份额有一定压缩。

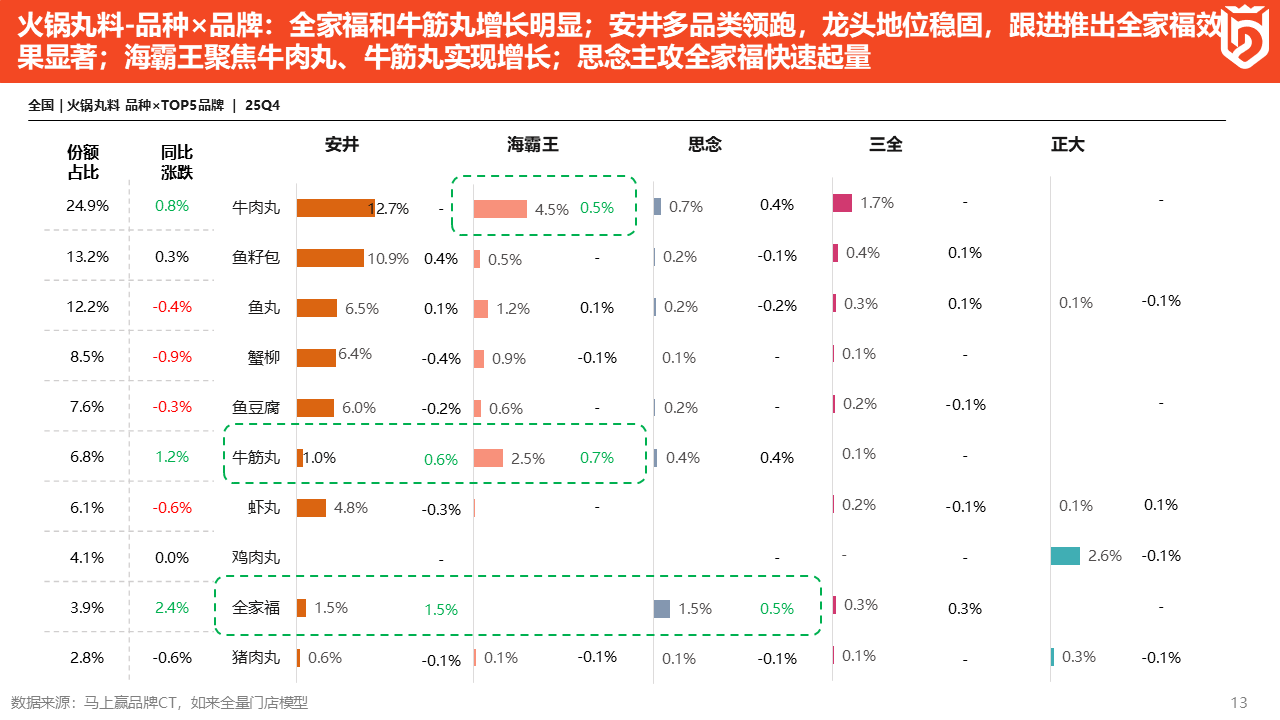

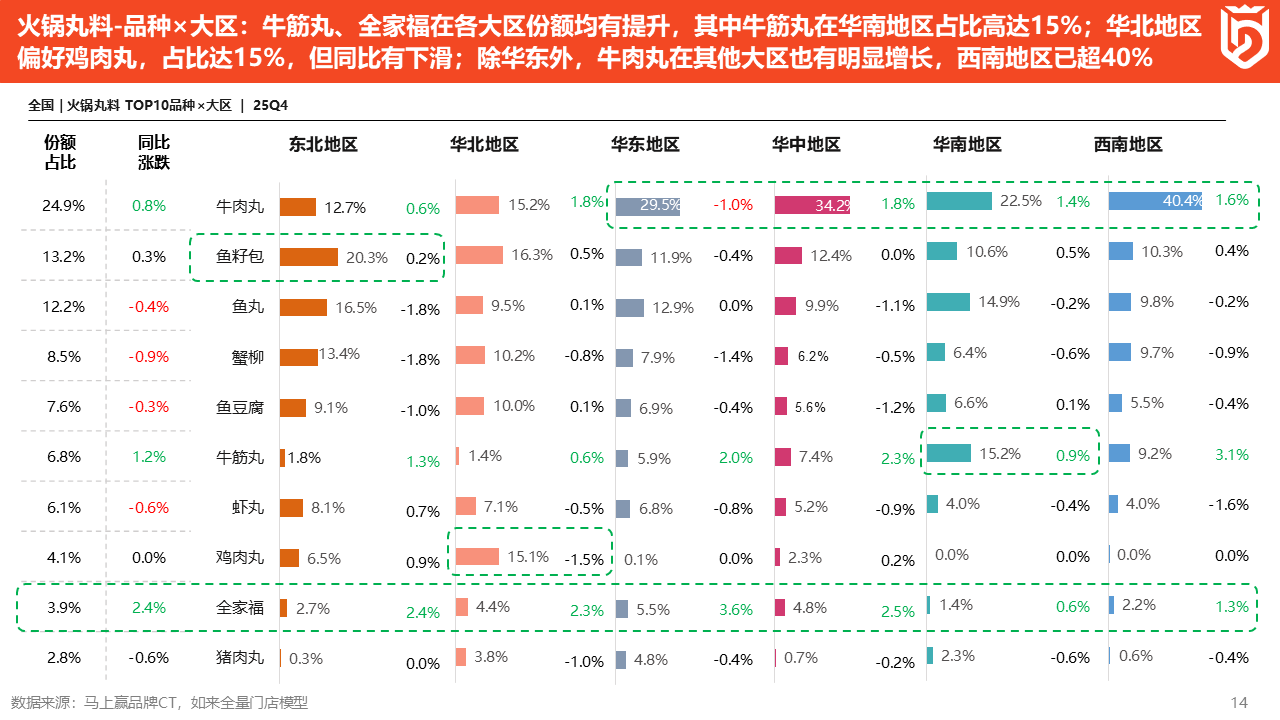

接下来按照份额占比对不同品种从高到低进行排序,并列出每个品种的TOP5品牌及其份额占比。

整体份额TOP的品种分别为牛肉丸、鱼籽包和鱼丸。从份额同比增长来看,有三个品类增长较为突出,全家福同比增长2.4%,牛筋丸同比增长1.2%,牛肉丸同比增长0.8%。

结合品牌来看,第一名的安井头部品类份额占比排名与类目整体保持一致,海霸王重点布局牛筋丸和牛肉丸两个赛道,思念重点攻克牛肉丸和全家福这两个产品形态,三全重点做牛肉丸、鱼籽包,正大则专注鸡肉丸赛道。

从各品牌分品类的同比涨跌来看,安井和思念在全家福品类增长非常显著,同比增长分别为1.5%和0.5%,进而带动了类目的增长,全家福类目同比增长了2.4%,成为火锅丸料中增长最显著的品类。

为什么全家福会增长多一点?其实,无论是空气炸锅产品还是全家福品类,都有一个共性的特点——满足人们快节奏的需求,帮助大家更快速地做一顿饭、吃一顿饭。空气炸锅可以短时间、便捷地加工很多不同品类的速冻食品,让消费者在家享受到像餐厅一样的食物;而全家福的火锅丸料解决的消费者痛点则是不仅节省了人们在超市卖场里判断和决策的时间,降低消费者的价格敏感性,同时实现更高的价值感、仪式感。

接下来看不同品类在各个区域的分布。整体来看,牛肉丸份额占比在各地区具有显著优势,全家福在六大地区的份额均同比明显上涨。

分地区来看,华东地区和华中地区的份额占比情况与整个市场的情况比较一致,牛肉丸稳居第一名,牛筋丸和全家福同比增长显著。东北地区鱼籽包占到超过20%的占比,排名第一,份额占比超过10%的品类还有鱼丸、蟹柳和牛肉丸。华北地区TOP3品种分别为鱼籽包、牛肉丸和鸡肉丸,占比均超过15%,其中,鸡肉丸仅在华北地区进入 TOP3 品类,具有一定地区特色。华南地区TOP3的品类则分别是牛肉丸、牛筋丸和鱼丸,与地区内福建和广东两个沿海省份的饮食偏好一致。西南地区则明显更喜欢吃牛肉丸,占比将近40%,体量非常大。

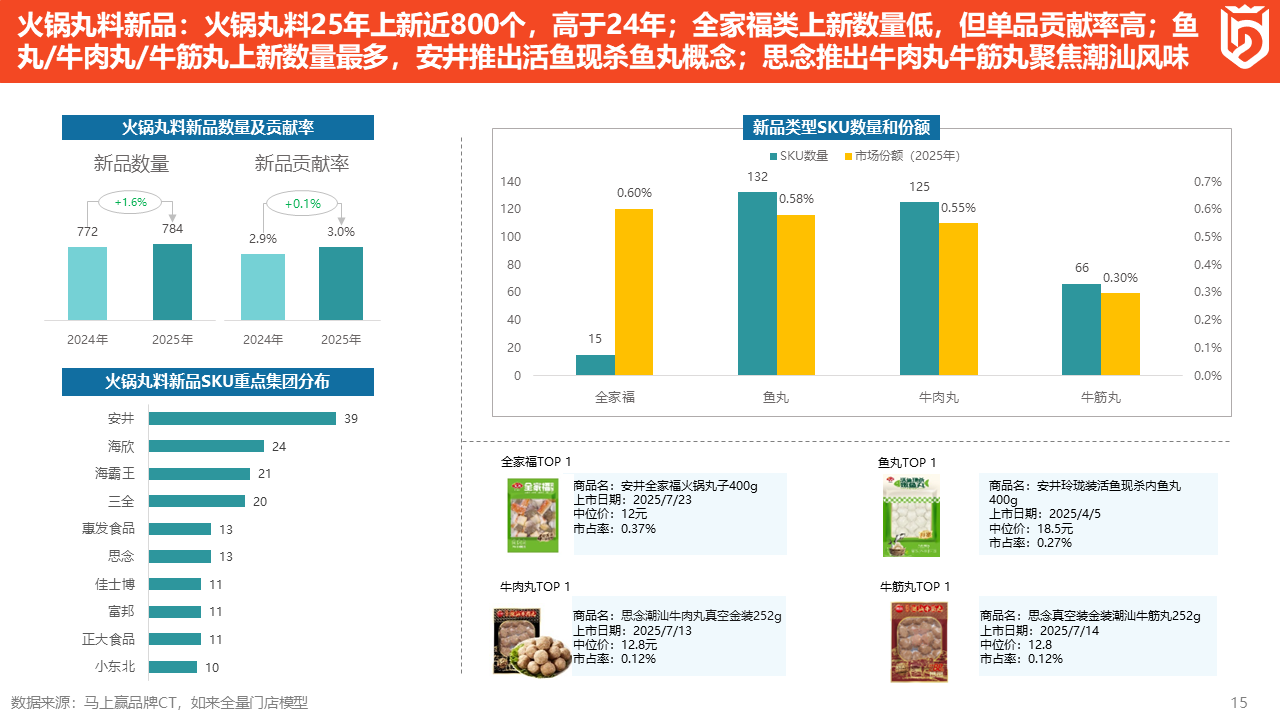

接下来看火锅丸料的新品表现,其新品创新相比前面的速冻肠品类稍微弱一点,新品数量同比只增长了1.6%,保持在700+的体量内,而新品贡献率在3%左右,相较去年提升了0.1%,变化较小。从左下角的集团分布来看,上新最多的集团是安井,有39款新品。

分新品类型来看,全家福虽然只上新15个单品,但贡献了0.6%的市场份额,比上新数量数倍的其它品类贡献了更高的新品类目市场份额,这也折射出全家福这一创新产品形态的市场接受度和销售能力。鱼丸、牛肉丸和牛筋丸则是上新最多的子品类,分别达到130、125和66款,但都没有全家福的新品市场份额高。

新品贡献率高的品类中有哪些突出新品,也值得关注。全家福的TOP1产品是安井的“全家福火锅丸子400g”,市占率达到0.37%,中位价为12 元,价格很有优势,但这种组合的单价,如果拆开看,还是会高于非组合单独品类单独包装的产品的,所以也是品类在价格上追求升级的一种方向和出路。鱼丸的TOP1产品为安井的“玲珑装活鱼现杀内鱼丸”,采用活鱼现杀概念,用更小的包装卖出更高的价格。牛肉丸TOP1是思念的“潮汕牛肉丸真空金装252g”,牛筋丸TOP1是思念的“真空装金装潮汕牛筋丸”,都强调潮汕概念,这也与福建、广东等省份的饮食偏好相一致。

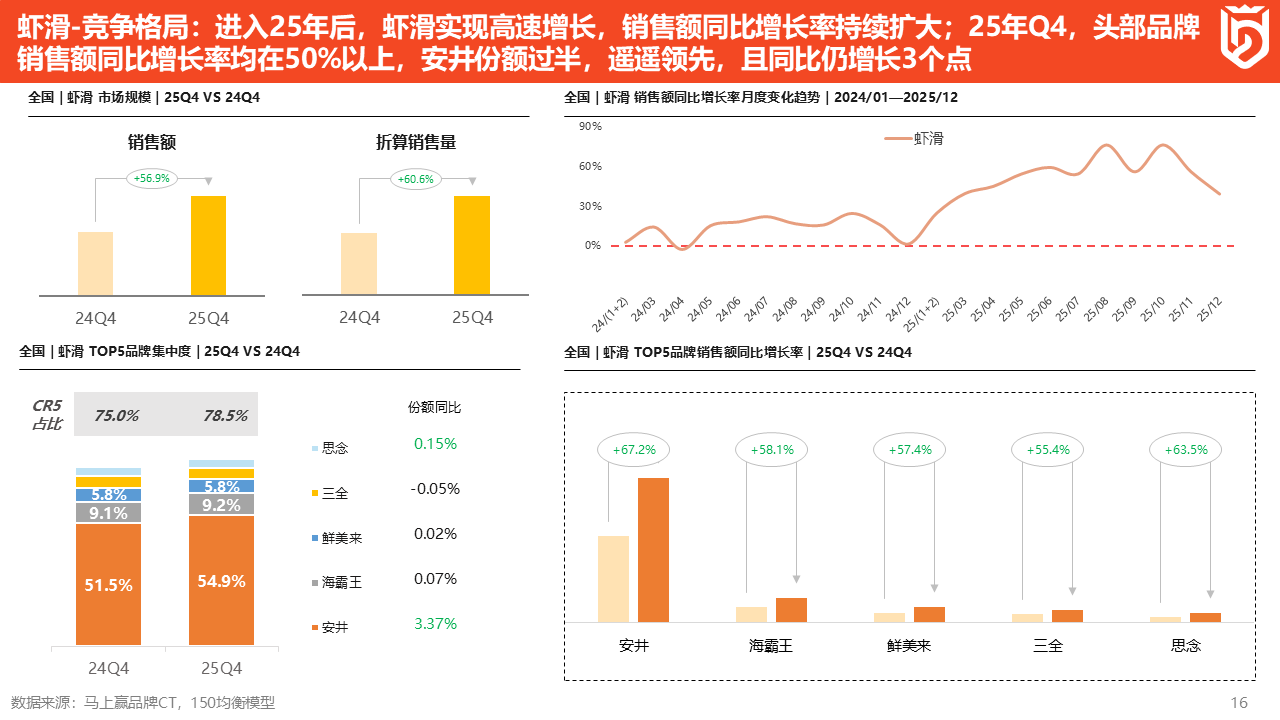

接下来看虾滑类目的情况。虾滑除了涮火锅,还可以作为饺子、包子等的馅料,相对于一般火锅丸料而言适用场景更丰富,类目的市场规模在2025年也实现了高速增长,虾滑的销售额同比增长56.9%,折算销售量同比增长60.6%。销售额变化上,虾滑类目在2025年上半年销售额同比增长率一路攀升爬坡,2025下半年也在波动中保持较高的同比增长率。

竞争格局上,虾滑类目的TOP5品牌分别为安井、海霸王、鲜美来、三全和思念,它们的销售额同比增长率均超过55%,头部品牌增长得非常好。TOP5品牌的集中度进一步提升至78.5%,主要受到头部品牌安井市场份额增长的驱动。安井在虾滑类目的地位与火锅丸料相似,市场份额均超过了50%,区别是安井在虾滑赛道会更强势,其份额保持上升,同比上涨了3.37%。

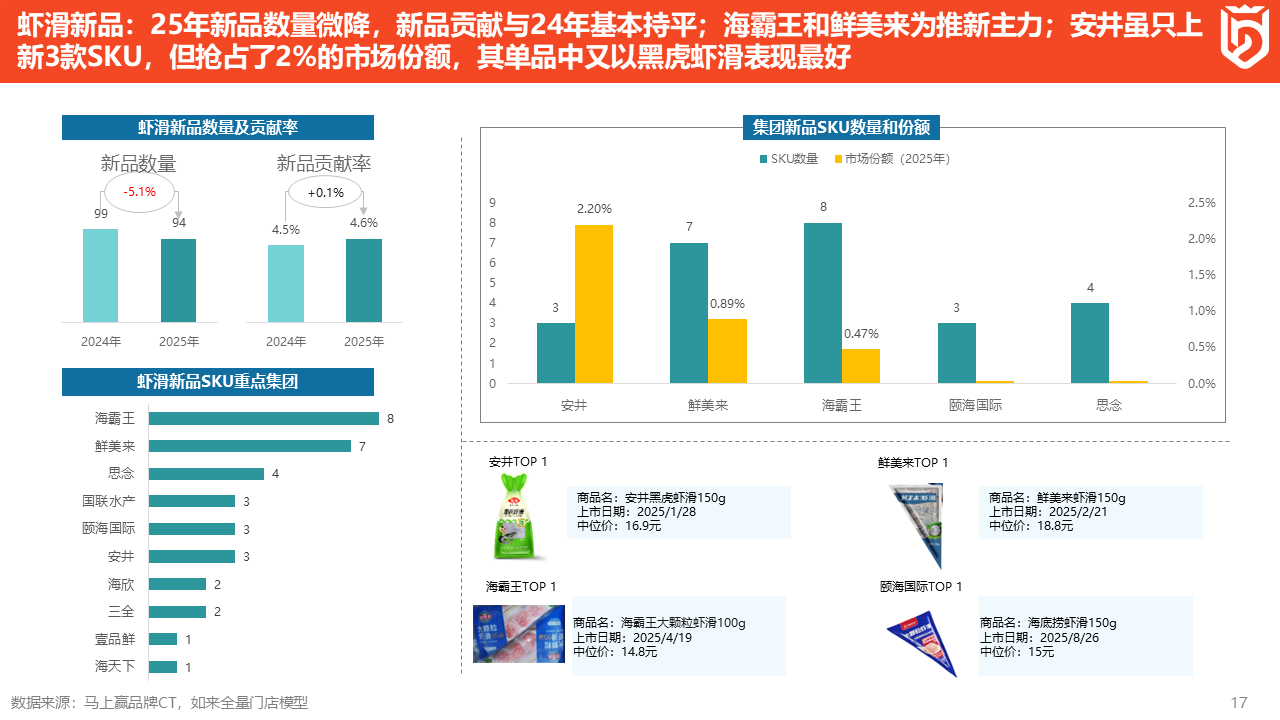

虾滑的新品数量略降,而新品贡献率微增,即更少数量的新品贡献了与去年相似的市场份额。海霸王、鲜美来贡献了更多的新品数量, 分别为8个和7个,其新品的市场份额分别占到0.89%和0.47%。而安井仅凭3个新品贡献了2.2%的市场份额,远超其他品牌。

从新品贡献较高品牌的TOP1新品产品来看分别为安井的“黑虎虾滑 150 克”、鲜美来的“鲜美来虾滑150g”、海霸王的“大颗粒虾滑100g”、还有颐海国际的“海底捞虾滑150g”。这些产品规格集中在100 ~ 150 克,细分概念上安井打了“黑虎虾”的原料细分概念,海霸王则打了“大颗粒”的口感/工艺概念。

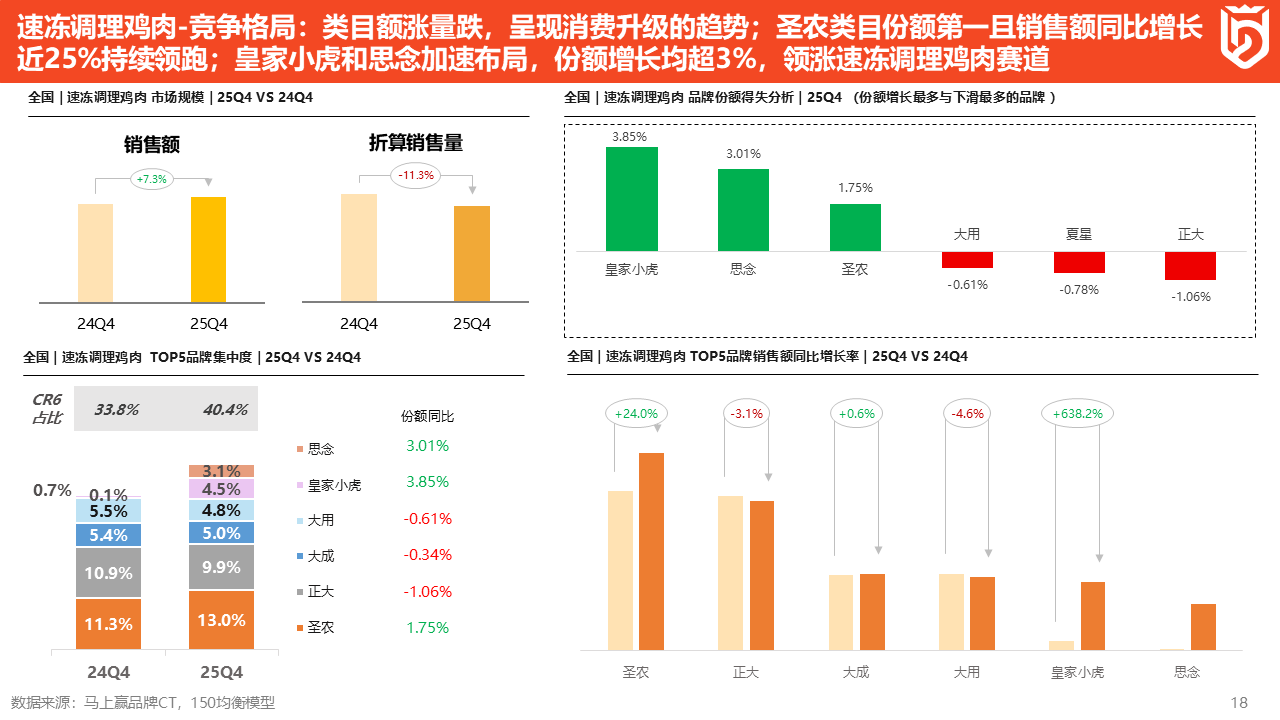

速冻调理鸡肉与其它速冻食品子类不太一样,其销售额仍然同比上涨,但销售量则呈现同比下降,这意味着子类出现了一些结构性的调整,下面进一步进行分析。

从竞争格局来看,品牌份额增长最多的分别为皇家小虎、思念和圣农。其中,皇家小虎和思念这两个品牌在速冻调理鸡肉类目各自份额增长了3.85%和3.01%,成绩非常可观。圣农市场份额占到13%,保持领先且相较去年份额占比有明显提升,但与其后品牌的差距较小,并未形成绝对优势。

从销售额同比来看,圣农同比增长了24%,皇家小虎同比增长高达638.2%,思念则由于2025年才开始在速冻调理鸡肉类目发力,因此未提供销售额同比增长率数据。

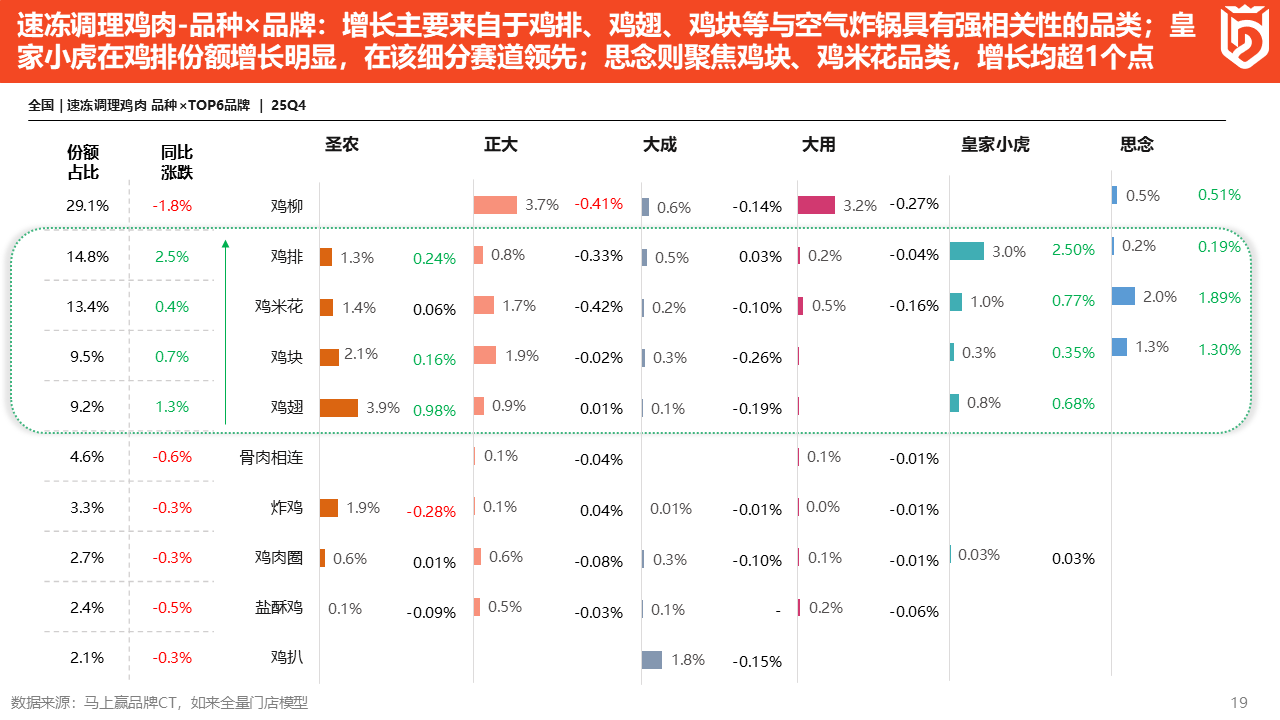

结合品种和品牌进行分析,可以发现速冻调理鸡肉的结构性调整——鸡排、鸡米花、鸡块和鸡翅等品种份额同比明显提升,这也是圣农在重点发力,皇家小虎和思念在重点布局的赛道。而传统的鸡柳、骨肉相连、炸鸡等子类则份额同比下降明显,这也导致正大、大成和大用等传统速冻调理鸡肉品牌面临着较大的市场压力。

这一结构性变化,也与前面提到的空气炸锅概念相关。增长较好的品类如鸡排、鸡米花、鸡块和鸡翅等,都非常适合使用空气炸锅,仅需10 ~ 15 分钟即可完成烹饪,满足消费者在快节奏的生活中快速、便捷吃到正餐或零食的需求,而传统的鸡柳、炸鸡、骨肉相连等类型产品,更适用于传统的“油炸、油烹”等烹饪方式,对空气炸锅的适配性没有新品类好,这也是品类结构改变的原因之一。

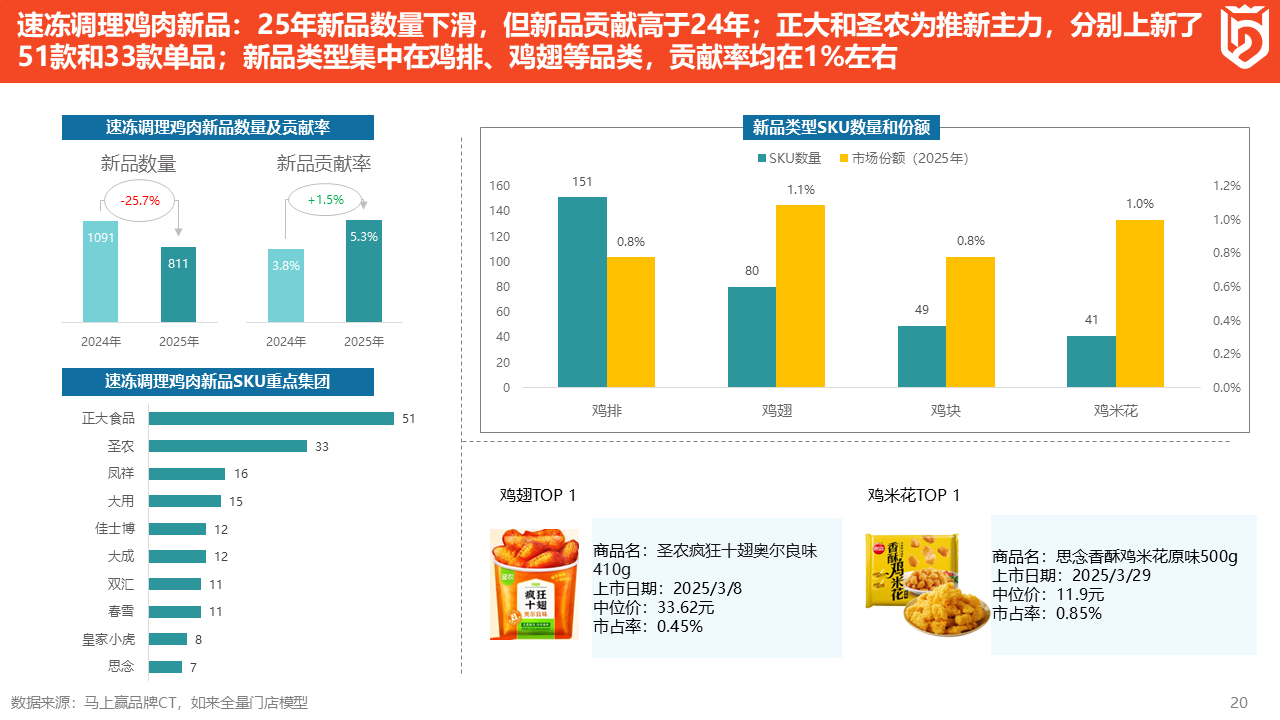

最后来看新品情况。速冻调理鸡肉的新品数量下降了25%,但新品贡献率增长了1.5%,即更少的新品数量贡献了更多的市场份额。

分集团来看,新品较多的集团为正大食品和圣农,分别贡献了51个和33个新品。分子类来看,鸡排的新品数量最多,高达151个;但是鸡翅的新品贡献率更高,高达1.1%,成为类目新品贡献率增长的主要驱动因素。从具体的产品来看,鸡翅新品TOP1产品为圣农的“疯狂十翅奥尔良味410g”,市占率达到0.45%,这款产品的包装方式另辟蹊径,采用KFC大热的“十翅桶”概念,获得了消费者的关注;鸡米花新品TOP1产品为思念的“香酥鸡米花 500g”,市占率高达0.85%,以价取胜,实现12块钱买到一斤重的鸡米花,对很多年轻人非常有吸引力。

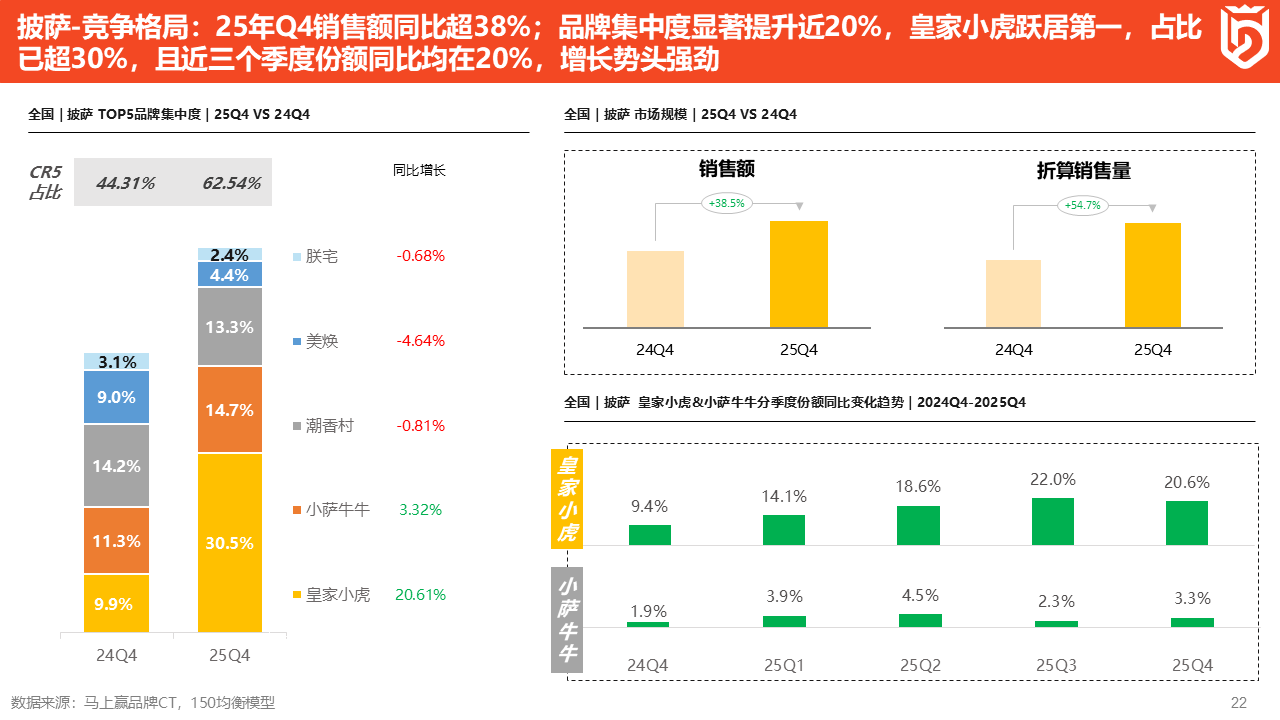

最后,马上赢针对速冻米面制品中一个代表性的西点品类——披萨进行分析。

市场规模上,披萨品类的销售额增长了38.5%,折算销售量增长了54.7%,特别的一点是销售量的增长大于销售额,反映出赛道价格面临着激烈的竞争。

竞争格局上,披萨也出现了较大的变化。2024Q4的TOP3分别为潮香村、小萨牛牛和皇家小虎,但2025年第一名和第三名调换了,第一名变成皇家小虎。从烹饪方式来看,披萨也是与空气炸锅强相关的品类,空气炸锅的兴起与普及也带来了速冻披萨品类的市场变化,老牌的潮香村没有快速进行调整适应市场变化,就很容易被新锐品牌超越。反之,及时抓住市场变化、不断满足消费需求的新锐品牌也能取得较好的增长。从季度份额同比变化可以进一步看到,皇家小虎和小萨牛牛在过去五个季度的市场份额在持续保持增长,其中,皇家小虎的份额同比增长逐季递增,慢慢涨到了行业第一的位置。

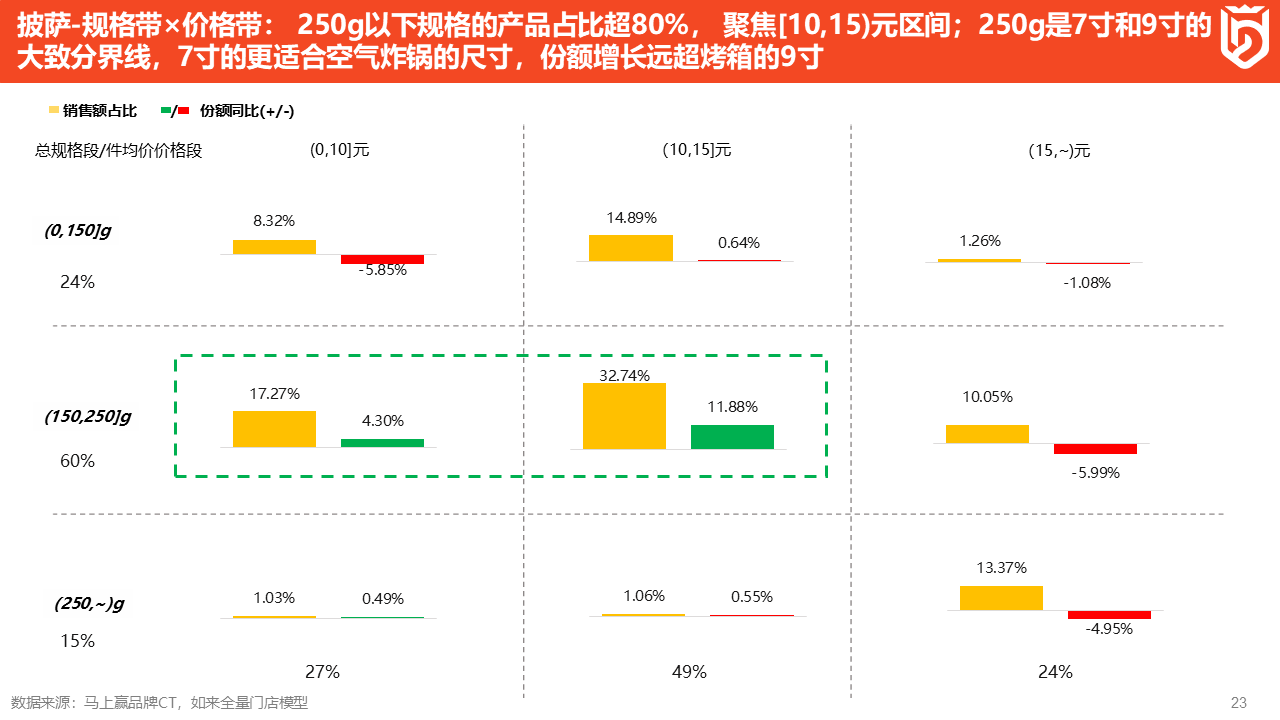

从规格带X价格带进行分析,披萨与速冻肠呈现类似的变化趋势。在150g~250g中等规格、0~15元中底价格区间内,占比及份额增长较为集中,销售额市场份额超过50%,且份额同比保持增长。而在其它低价少量的、高价多量的区间,份额同比则出现不同幅度的下降,即消费者在披萨产品的选择上,逐渐聚拢在越来越固定的区间之内,这一类目的标准产品规格、价格及产品形态、烹饪方式或正在逐步形成、固定当中。

这一趋势也与空气炸锅的工具普及有关——空气炸锅的烹饪容量有限,不适合烤制大规格的披萨,因此大规格带产品呈现较明显的下滑。披萨类目的相关数据也再次验证了烹饪工具,乃至背后的消费者行为趋势对品类发展产生的重要影响。

最后做一个小结:速冻食品行业的宏观趋势增长很好、价格承压,赛道正面临着内卷和价格战;从具体子类来看,火锅丸料、虾滑等明星象限的类目在增长,空气炸锅带动披萨、速冻肠等品类崛起,速冻饺子、汤圆等传统品类则面临压力。

从增长集团来看,安井在C端发力领涨速冻食品赛道,新锐黑马皇家小虎凭借烤肠、披萨领跑,思念则通过火锅丸料、速冻肠双线拓新,实现了第二增长曲线。新锐和头部并进,选对赛道才能撬动新一轮的增长品类。

最后,速冻食品很多品类的变化趋势都与空气炸锅的流行紧密相关,这也给大家一个启发:要抓住2026年的增长机会,就要把握趋势,观察自己周边有哪些新的变化,并观察这些变化中蕴含的机会。

祝大家马年马上赢!