今天,市场整体走的比较强,创业板指探底回升,科创50指数涨4.61%。

成交量小幅缩量,但是整体仍在3.5万亿。

但是市场热点快速轮动,全市场超2900只个股下跌。

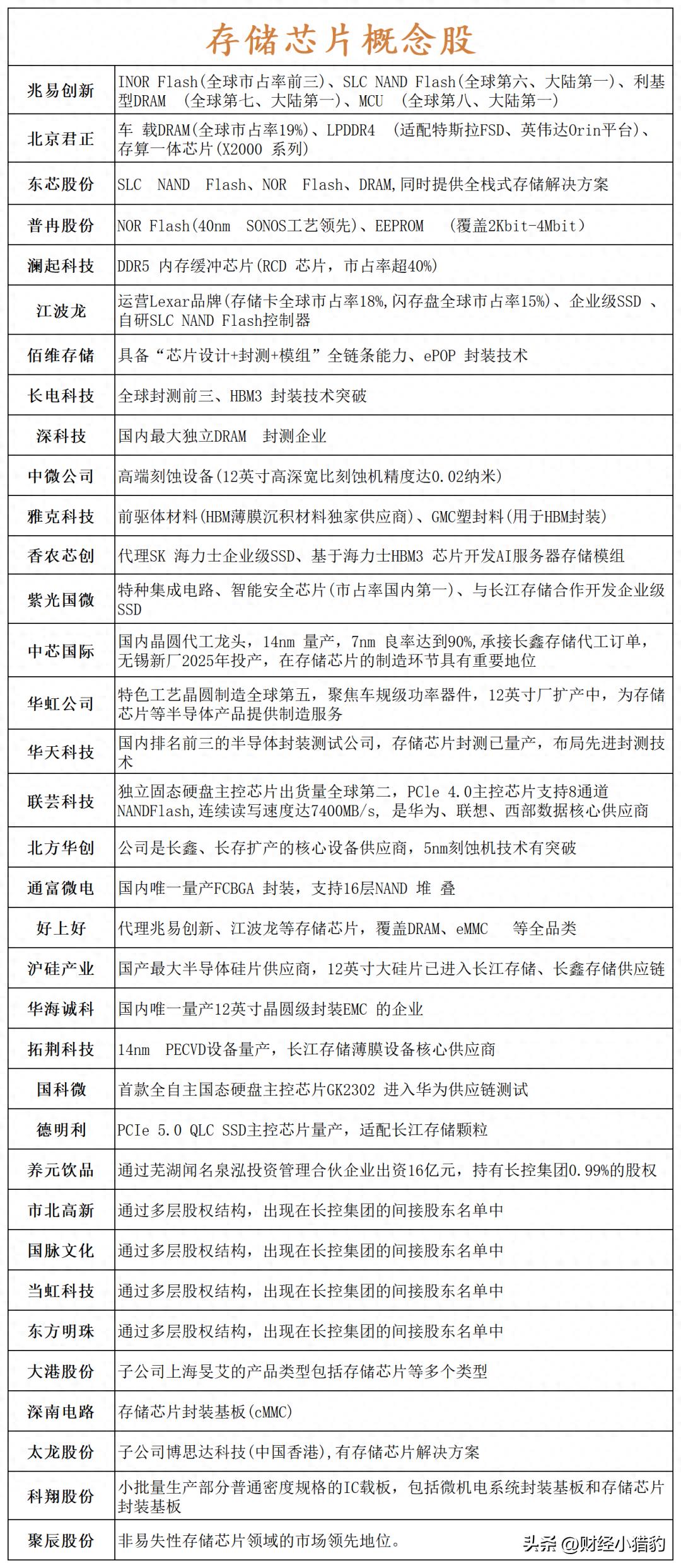

从盘面上看,存储芯片整体走的比较强,特别是早盘AI科技出现回调的时候,存储芯片逆势拉升。

消息面上,在盘中,三星与SK海力士,未来十年总额高达2000万亿韩元的重大投资蓝图也浮出水面,主要投向半导体、AI算力数据中心与物理AI领域。

另外,盘后三星正式宣布了一项投资计划,总额高达2655万亿韩元(约合11.68万亿元人民币),将重点在韩国龙仁市和平泽市的半导体产业集群进行深度布局。

当科技巨头加大资本开支,释放出清晰的产业发展信号:在AI浪潮的席卷下,存储芯片正在经历一场从底层逻辑到市场格局的结构性重塑。

这不再是一个简单的周期性反弹,而是一轮由 AI 算力常态化需求驱动的结构性产业上行周期。

AI算力,重塑存储需求底座本轮存储行情的催动,与以往由智能手机或PC换机潮驱动的逻辑不同。

随着大模型训练和推理的规模化落地,AI服务器需求大幅提升。

根据产业链调研数据显示,单台AI服务器对DRAM和NAND的消耗量是普通服务器的8至10倍。

这种需求暴增,重构了存储芯片的需求底座。

WSTS 预测,2026 年全球半导体市场规模同比有望增长 90%,总规模达到1.51万亿美元,而这其中最大的增量,正是来自预计销售额飙升约250%的存储器领域。

供需极致错配,高端产能景气上行面对AI带来的海量需求,供给端却呈现出极致的结构性短缺。

为了追求更高的利润和迎合AI算力需求,海外存储巨头们不约而同地做出了一个战略选择:将70%以上的先进制程产能转向了高附加值的HBM(高带宽内存)和高端服务器DRAM。

这种产能的结构性倾斜,直接导致了通用存储芯片产能的大幅削减。

需求端持续高速扩张与供给端的“克制”,引发了强烈的供需共振。

Counterpoint数据显示,2026年第一季度全球DRAM和NAND市场规模已达1371.4亿美元,同比暴涨245%。

在AI时代,高端存储产能不再仅是 AI 产业链配套环节,更是约束 AI 整机性能的核心关键零部件。

巨头资本开支的“风向标”在这场超级周期中,三星等巨头的资本开支动向不仅是企业战略的体现,更是整个半导体行业景气度的“风向标”。

首先,巨头的投资直接拉动了上游设备与材料端的爆发。

三星单年数百亿美元的投资,以及SK海力士赴美上市融资扩产,意味着全球晶圆厂设备(WFE)市场将迎来新一轮增长周期。

其次,这种投资具有极强的“防御性与结构性”特征。

巨头们并非盲目扩大传统产能,而是将资金精准投向HBM4等下一代产线以及先进封装厂。

这种“有目标的扩张”不仅锁定了AI时代的定价权,还通过长期供应协议(LTA)提前锁定了大客户的现金流。

更重要的是,存储芯片的扩产从来不是一蹴而就的。

从无尘室建设、设备进场到产能爬坡,整个周期长达2至3年。

这意味着,即便巨头们今天宣布万亿级别的扩产计划,短期内也很难改变市场上供需格局。

供需紧张格局或有望延续至 2027 年,有望中长期支撑存储产业高景气发展逻辑。

在这个长周期里,AI 长期刚需正在逐步平滑存储行业传统周期波动,产业成长逻辑权重持续提升。

国产化的发展周期在全球巨头将有限的晶圆产能和资本开支全面向HBM等高端领域倾斜时,他们实际上战略性地退出了部分传统存量市场。

这为国内存储产业链打开了重要的发展窗口。

过去几年,国内存储原厂正沿着差异化路线加速突围。

在海外巨头无暇顾及的2D NAND与传统DDR4等利基市场,国内厂商正迅速填补需求缺口。

随着技术的不断突破和产能的稳步释放,本土存储厂商市场份额持续提升,逐步实现多领域国产化替代。

从上游的设备、材料,到中游的晶圆制造与先进封装,再到下游的模组与应用,整个国内存储生态正迎来系统性的增长机遇。

写在最后从三星的万亿投资计划,到AI服务器对存储的大幅需求,再到国内产业链的加速推进,或可以看出当前存储芯片的景气周期上行。

从产业研究视角来看,后续可持续跟踪存储产业链相关产业数据与技术进展。另外海外先进设备、材料供给壁垒、行业价格周期性波动等因素,也会对产业发展形成扰动,产业景气并非单向持续上行。

特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。

如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~