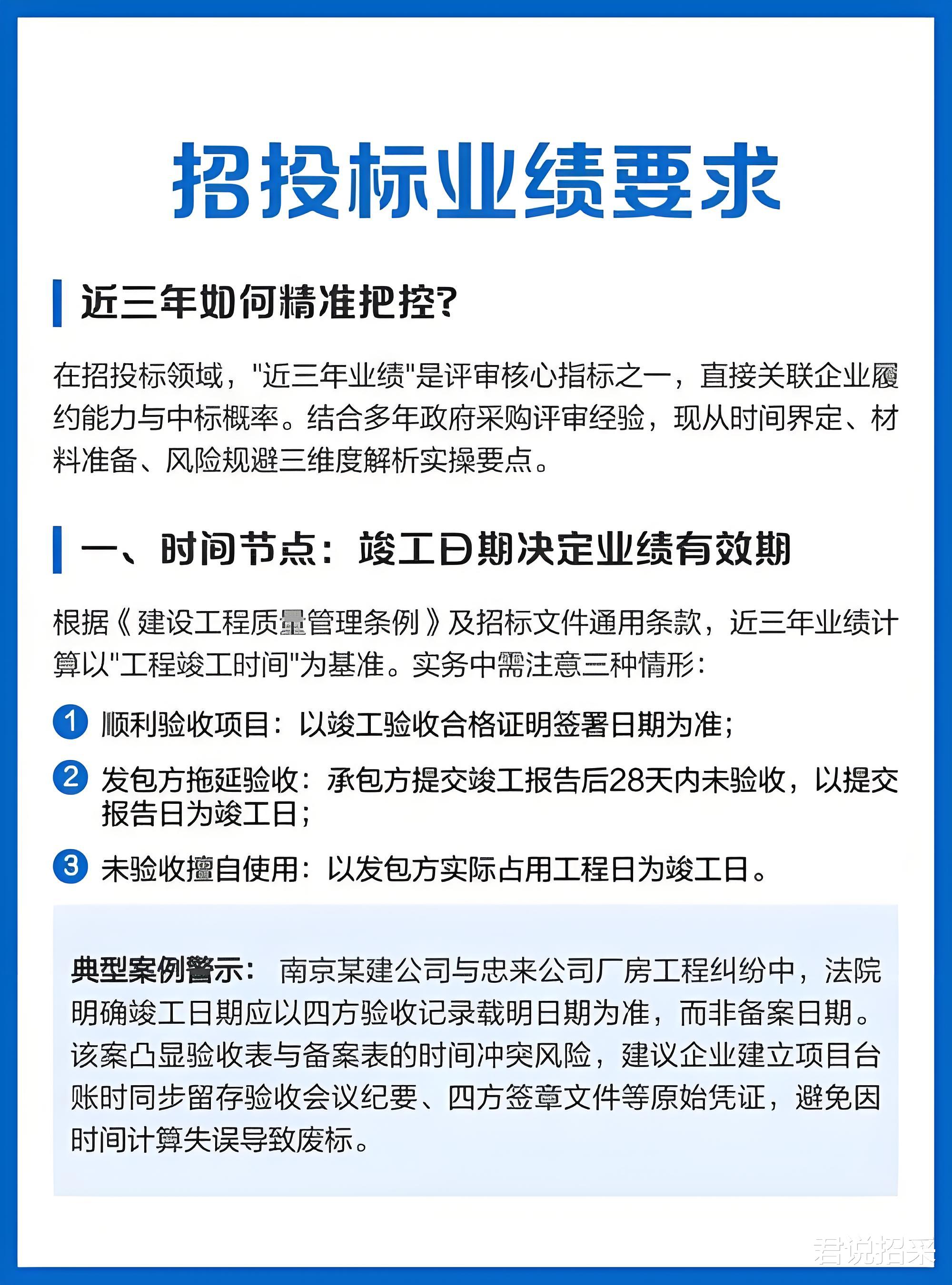

在招投标中,业绩要求"近三年类似项目"、财务要求"近三年审计报告"、信誉要求"近三年无重大违法记录"。然而,就是这个看似简单的表述,却是投标被否决的高发雷区。

一、真实的废标案例去年某地一个预算过亿的基础设施项目,某央企子公司在资格预审中提供了2022年1月至2025年1月的业绩证明材料。招标文件要求"近三年内完成的类似业绩",开标日期为2025年4月15日。

评标委员会认定:近三年应从投标截止日(2025年4月15日)往前推算,即2022年4月16日至2025年4月15日。该投标人2022年1月的业绩超出了这个区间,不符合要求,资格预审未通过。

一个价值数亿的项目,因为三个月的业绩时间差,连入围资格都没拿到。

这是问题的核心,也是最容易产生分歧的地方。

1. 行业通行的计算基准在招投标实务中,"近三年"的起算基准日通常是投标截止日(或开标日),而非自然年度的1月1日,也不是合同签订日或项目竣工日。

具体算法:

起算日:投标截止日(或招标文件明确规定的其他日期)

往前推三年:即起算日前推36个月

举例:投标截止日为2025年6月10日,则近三年为2022年6月11日至2025年6月10日。

2. 为什么是投标截止日而非其他日期?这涉及到招投标活动的基本逻辑——资格审查和评审的基准时点。评标委员会在投标截止日这个时间节点上对投标人进行审查,自然应当以该日为基准判断其是否满足"近三年"的要求。如果以合同签订日或竣工日为基准,不同投标人的"近三年"区间将各不相同,评标标准就失去了统一性和公平性。

3. 财务审计报告的特殊性在财务资料方面,"近三年审计报告"通常指:

2022年度、2023年度、2024年度(三个完整会计年度)

如果投标时间在2025年上半年,部分项目可能要求包含2024年度及之前两年的报告

这里需要注意:会计年度与自然年度的差异。如果投标截止日在年中,而招标文件要求"近三年财务审计报告",一般是指三个完整会计年度的审计报告,而非从投标截止日倒推36个月的财务数据。

核心判断标准:合同签订日期、竣工验收日期、履约完成日期,以哪个为准?

实务惯例:

如果招标文件未明确,通常以合同签订日期或项目完成(竣工验收)日期落在"近三年"区间内为准

部分严格的项目会要求"近三年内完成的业绩",则以竣工验收日期为准

正在履约的项目(未完工)通常不计入

避坑要点:务必看清招标文件用的是"完成"还是"承接"或"在建"。

场景二:无重大违法记录证明核心判断标准:以检察机关或信用中国查询记录的生成日期为基准,往前推三年。

特别注意:无犯罪记录证明、无行贿犯罪记录查询结果通常有有效期(如2个月),需要在有效期内提交,且查询区间应覆盖近三年。

场景三:资质证书有效期资质证书的有效期计算与"近三年"不同,但常被混淆。资质证书以证书上载明的有效期为准,与投标截止日无关(除非用于判断证书是否在投标时有效)。

场景四:人员社保缴纳证明部分项目要求"近三个月"或"近一年"社保缴纳证明。这里的起算逻辑与"近三年"一致——以投标截止日为基准往前推算。

四、那些容易踩坑的"变体表述"除了"近三年",招标文件中还经常出现以下表述,计算逻辑各不相同:

表述方式

通常含义

易错点

近三年

投标截止日前推36个月

误算为自然年度

最近三年

同"近三年"

与"近三年"基本同义

连续三年

三个不间断的完整年度

中间不能间断

近三个会计年度

三个完整财务年度

与自然年度可能不同

自2022年1月1日以来

明确起算日

相对最不容易出错

关键原则:当招标文件中出现时间表述时,优先寻找招标文件中是否明确了起算日。如果未明确,按行业惯例以投标截止日为基准。

五、总结实操中的5个避坑法则法则一:建立"时间轴"核对机制在编制投标文件时,为每一个涉及时间的证明材料建立时间轴:

标注投标截止日

倒推36个月画出区间

逐一核对每个业绩、每份报告、每个证明是否在区间内

法则二:注意"含不含当天"的边界问题数学上,"近三年"是否包含起算日当天?严格来说,从投标截止日倒推,前三年应为"投标截止日前三年的次日"至"投标截止日"。

例如:投标截止日2025年6月10日,近三年应为2022年6月11日至2025年6月10日。2022年6月10日及之前的业绩不在范围内。

建议:在准备业绩时,保留至少一个月的余量,不要卡着边界放业绩。

法则三:区分"合同签订"与"项目完成"如果招标文件要求"近三年内完成的业绩",而你提供的业绩在近三年区间内签订了合同,但竣工验收日期在三年区间之外,这个业绩很可能不被认可。

对策:优先选择"合同签订"和"竣工验收"都在区间内的项目;如果只能二选一,确保至少有一个明确落在区间内,并在投标文件中清晰标注。

法则四:财务报告宁可多带不要少带如果招标文件要求"近三年财务审计报告",而你所在企业成立未满三年,怎么办?

正确做法:提供自成立以来的全部审计报告,并附情况说明。不要试图造假或隐瞒。

如果企业成立已满三年,建议携带多一年的报告备用,以防评标委员会对某一年度的报告提出疑问。

法则五:遇到模糊表述,务必书面澄清如果招标文件中"近三年"的表述存在歧义(如未明确起算日、未明确以哪个时间节点为准),一定要在答疑期内提出书面澄清申请。

这是成本最低、效果最好的避险方式。不要凭经验猜测,不要默认"大家都这么理解"。

招投标活动的核心是在同一时点、用同一标准、对同一对象进行评判。因此,所有涉及时间的相对性表述(近X年、近X个月),其隐含的基准点都是评审的时点——即投标截止日。

记住这个底层逻辑,你就不会再在这个问题上栽跟头。

招投标没有小事,每一个细节都可能决定成败。关于"近三年"的计算,希望这篇文章能成为你投标工具箱里的一把标尺,每次投标前量一量,心里就有底了。

编辑:君说招采,转载本文请注明。