作为继智能手机、新能源汽车之后的下一代通用智能终端,人形机器人正从实验室加速走向量产落地,成为A股兼具长期成长空间与短期催化的核心成长赛道。

摩根士丹利预测,中国人形机器人销量将呈指数级增长:2026年预计达2.8万台,2030年攀升至26.2万台,2036年有望突破260万台,十年市场空间扩容近百倍。

高工机器人数据印证了短期爆发节奏:2025年国内出货量同比激增超650%,2026年出货量有望突破6万台。

本文从产业驱动、价值链结构、投资主线三个维度,全面拆解人形机器人赛道的投资价值。

来源于:东方财富

三大核心驱动共振,量产拐点已至一、政策顶层加持,场景落地节奏明确

工信部联合国资委启动2026年度人形机器人实景实训专项行动,明确2026年底实现“百个高价值场景+万台级规模落地”目标,覆盖工业制造、民生服务、特种作业三大领域。

其中工业制造是核心落地赛道:汽车行业焊装、涂装自动化率已超90%,但总装环节人工依赖度依然较高;3C行业装配、质检多为小批量多品种生产,传统自动化方案难以适配。

目前仅央企层面就规划了3000台以上部署配额,政策托底之下,产业正从“技术验证”快速转向“常态作业”,供应链订单确定性大幅提升。

二、成本快速下探,商业化临界点临近

降本是人形机器人大规模普及的核心前提,当前行业正处于成本快速下行通道。

产业规律显示,人形机器人累计产量每翻一番,单位成本下降15%-20%。

2023-2025年,国内主流工业机型单价从近60万元降至16万元左右,两年累计降幅超70%。

从成本结构看,上游核心零部件占整机BOM成本70%以上,是降本核心战场。

随着国产替代持续突破,谐波减速器国产市占率已逼近70%,价格仅为进口产品的1/3;伺服电机国产化率超80%,关节模组整体成本降幅超90%。

业内预计,2027-2028年工业级人形机器人综合使用成本将低于制造业工人年用工成本,届时行业将迎来商业化爆发临界点,从“战略布局”进入“财务驱动”的大规模采购阶段。

三、具身智能突破,打开通用能力边界

大模型技术成熟是人形机器人行业的核心催化剂,推动产品从“固定程序的自动化设备”升级为“具备自主决策能力的通用智能体”。

多模态大模型赋予机器人自然语言交互、环境感知、任务自主规划能力,大幅拓展了应用边界。

当前头部整机厂商已实现大模型端侧部署,人机交互、复杂作业能力实现阶跃式提升,不再局限于单一重复工序,可适配多品类、非结构化场景。

这一技术突破不仅打开了工业场景的渗透空间,更为后续商用服务、家庭消费场景落地奠定了基础,是赛道长期成长的核心支撑。

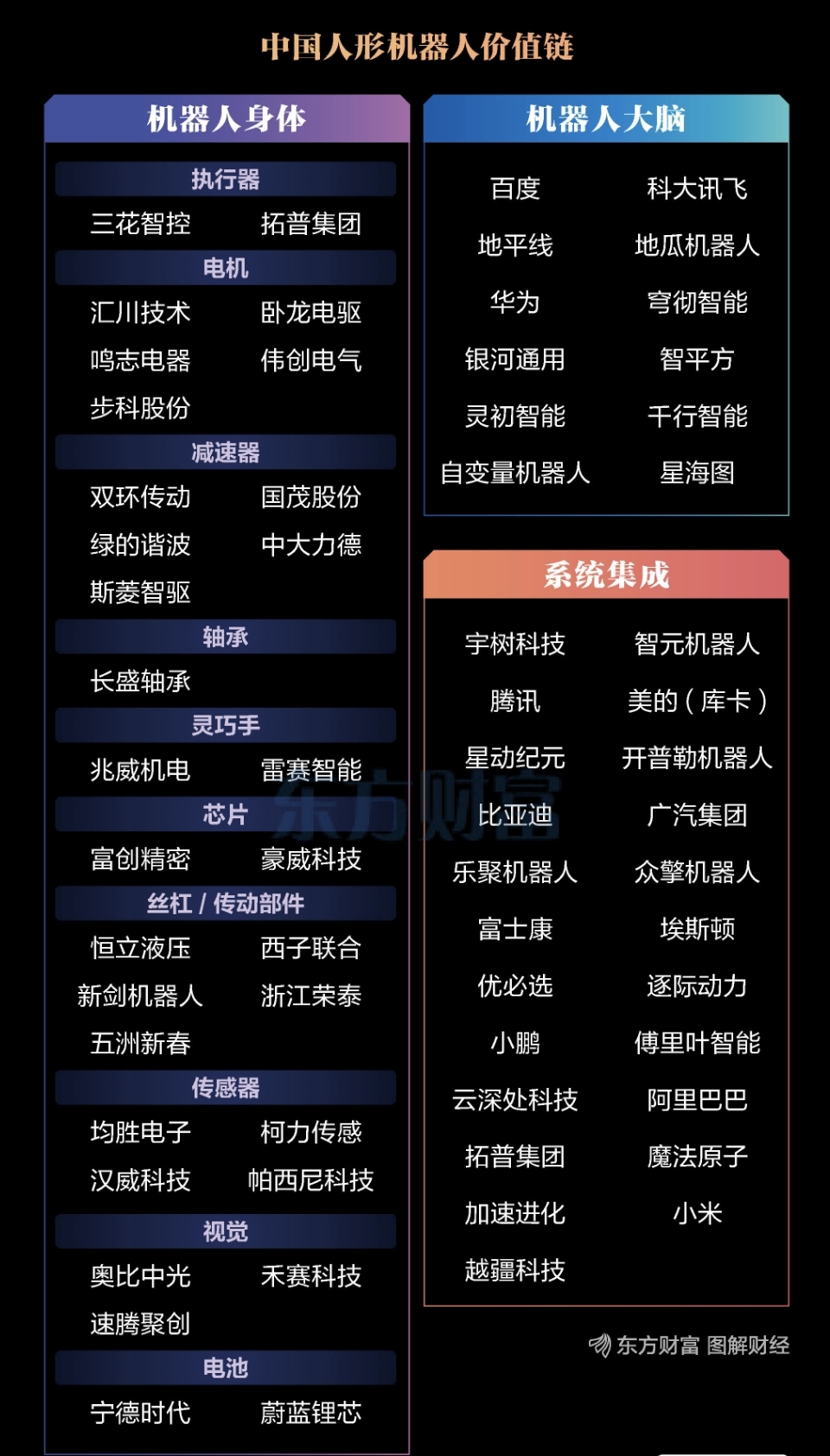

价值链全景拆解,核心环节价值重构

价值链全景拆解,核心环节价值重构人形机器人产业链分为上游硬件层(机器人身体)、中游算法层(机器人大脑)、下游系统集成层三大板块,各环节价值占比、技术壁垒与业绩兑现节奏差异显著。

一、上游硬件:价值占比最高,业绩兑现先行

硬件是当前产业链价值核心,也是量产阶段最先受益的环节,四大细分赛道投资确定性最强:

1.执行器系统

占整机成本40%,是价值量最大的环节,分为旋转与直线执行器两类。

核心玩家分两大梯队:三花智控、拓普集团等汽车零部件龙头凭成熟量产能力与成本优势快速切入;汇川技术、卧龙电驱、鸣志电器等工业伺服厂商技术积累深厚,在电机与驱动领域壁垒稳固。

2.减速器

技术壁垒居全产业链首位,约占整机成本12%-15%,单台用量是传统六轴工业机器人的3-5倍,业绩弹性突出。

谐波减速器国产替代进度领先,绿的谐波、双环传动、国茂股份等头部企业已进入全球头部厂商供应链;RV减速器与行星滚柱丝杠国产化空间更大,是后续核心替代方向。

3.丝杠与传动部件

直线关节核心部件,其中行星滚柱丝杠占直线执行器成本40%,当前国产化率不足15%,成长空间广阔。

恒立液压、五洲新春、西子联合等企业依托精密制造基础加速布局,是产业链重要增量赛道。

4.感知系统

占整机成本15%-18%,包括力传感器、机器视觉、触觉传感器等,是机器人精细作业的核心支撑。

柯力传感、汉威科技、奥比中光等可复用工业与自动驾驶成熟技术,场景适配速度快;兆威机电、雷赛智能在灵巧手微型驱动领域布局领先。

此外,芯片、电池分别占整机成本10%与8%左右,富创精密、宁德时代等龙头技术与产能优势显著,国产化替代持续推进。

二、中游算法:长期壁垒核心,价值逐步提升

算法层决定机器人的通用能力上限,是长期差异化竞争的核心,分为运动控制算法与具身智能大模型两大板块。

运动控制是双足行走的核心技术门槛,百度、华为、地平线等科技巨头已推出通用解决方案;科大讯飞等大模型厂商加速布局机器人专用大模型,赋能具身智能能力。

当前算法层直接业绩贡献有限,但随着产业成熟,软件与服务的价值占比将持续提升,是决定企业长期天花板的核心环节,适合长期战略布局。

三、下游集成:三阵营角逐,落地节奏分化

系统集成是技术落地的最终出口,国内市场形成三大阵营:

一是优必选、智元机器人、宇树科技等专业厂商,技术积累深厚,是行业技术迭代的核心推动者;

二是小米、比亚迪、美的等跨界巨头,依托供应链整合能力与自有场景资源快速切入;

三是埃斯顿等传统工业机器人企业,工业场景客户渠道成熟,商业化落地速度最快。

目前下游竞争格局尚未固化,具备强场景落地能力与供应链整合能力的企业有望突围。

A股投资主线与风险提示

A股投资主线与风险提示1.核心投资主线

第一,硬件先行主线。

行业量产初期核心零部件产能稀缺,上游具备技术壁垒、已进入头部厂商供应链的企业业绩确定性最高,优先关注执行器、减速器、丝杠等核心环节龙头。

第二,国产替代主线。

当前高端零部件仍依赖进口,行星滚柱丝杠、高端编码器、六维力传感器等环节国产化空间大,率先实现技术突破的企业具备高业绩弹性。

第三,汽车供应链跨界主线。

人形机器人核心零部件与新能源汽车技术同源、工艺互通,汽车零部件企业具备成熟的量产、品控与成本控制能力,跨界切入的标的落地速度更快,估值弹性更突出。

2.主要风险提示

一是量产落地不及预期,核心技术突破延后可能拖累产业链业绩释放;

二是成本下探速度不及预期,推迟商业化临界点;

三是技术路线迭代风险,路线更迭可能导致部分企业技术积累失效;

四是行业竞争加剧引发价格战,压缩企业利润空间。

结语

结语整体来看,人形机器人赛道空间广阔、产业趋势明确,当前正处于“从0到1”向“从1到10”跨越的关键节点。

短期维度,上游核心零部件是业绩兑现的核心方向;中长期维度,具备核心算法与场景优势的企业将享受更大的价值红利。

对于A股投资者而言,把握产业落地节奏,沿核心环节布局,有望分享未来5年维度的产业升级红利。

本文数据基于2026年6月16日市场公开信息,综合整理研判,更多独家分析敬请关注“志毅”原创文章。

觉得分析有用的话,恳请点赞转发,多多评论交流!投资路上,志毅与您携手共进,我们必定收获满满!再次感谢!

免责声明:本文内容均来源于市场公开信息,仅为行业分析与逻辑推演,不构成任何投资建议,股市有风险,投资需谨慎。