解禁的股票分为大小非和限售股。持股小于5%的非流通股叫小非,持股大于5%的非流通股叫大非,承诺在一定的时期内不上市流通或在一定的时期内不完全上市流通的股称为限售股。股票市场有一句名言叫做:“解禁猛于虎!”虽然解禁只是一个时间窗口,但从解禁当日开始解禁股票流通上市交易,这将会对相应的股票引起重大的影响。骑牛看熊要让大家清楚地知道,大小非解禁的成本是1元,在解禁当日绝大多数的持有人会选择抛售套现,那么大小非解禁后股票出现大量的减持,将会直接导致股价出现明显的下行走势。

下面是明细表,相信这些数据对大家是有帮助的,解禁股的规避很大程度上可以避开在股市中“踩雷”的概率

通过上面的解禁数据统计,如果持有上述股票的投资者一定要警惕风险,而这些股票在之后走出拉升走势也要尽量避开参与,小心利空来袭一个大幅度低开,让自己的盈利变成泡影。

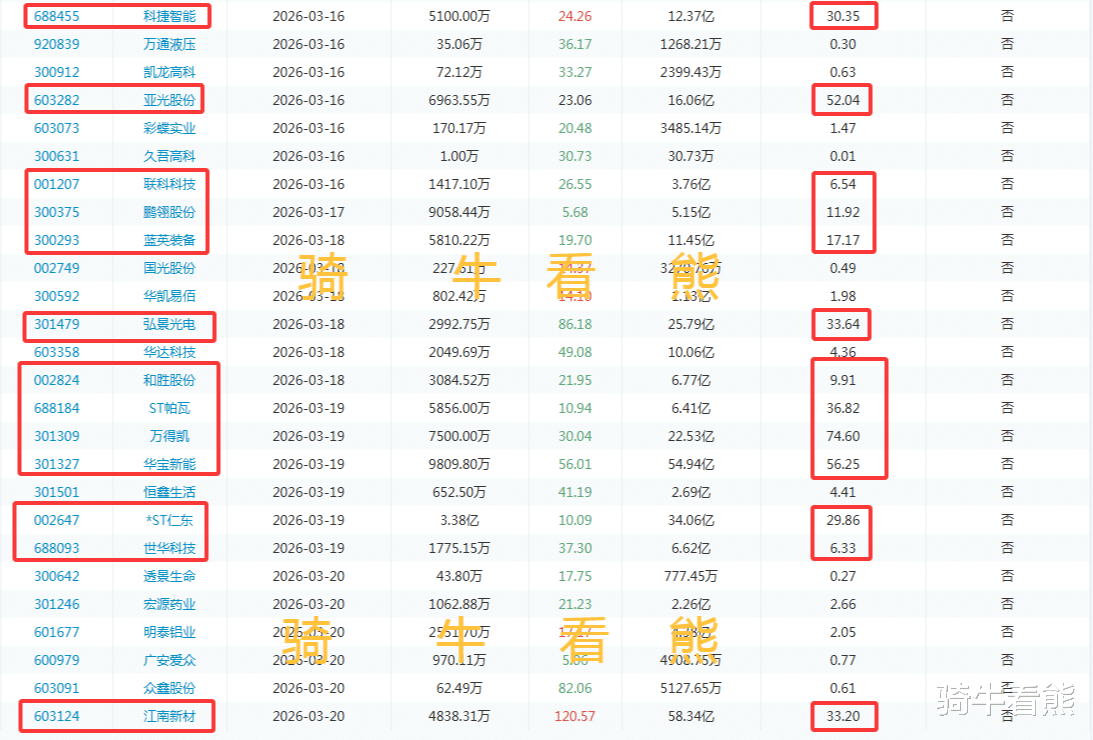

上面的图表中解禁比例大于5%的股票:科捷智能、亚光股份、亚光股份、联科科技、鹏翎股份、蓝英装备、弘景光电、和胜股份、ST帕瓦、万得凯、华宝新能、*ST仁东、世华科技、江南新材。

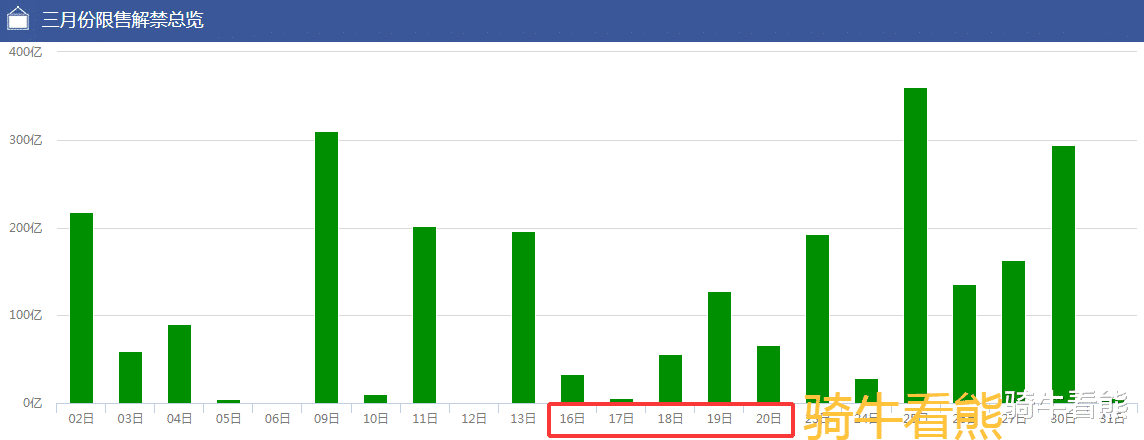

3月18日(周三)、3月19日(周四)、3月20日(周五)是下周解禁的高峰期,并且有部分个股解禁比例已经超过了60%。一定要注意这些个股不要“踩雷”。

骑牛看熊认为特别要注意的是下周解禁比例超过20%的个股:

3月16日(周一)科捷智能解禁比例达到30.35%;亚光股份解禁比例达到52.04%。

3月18日(周三)弘景光电解禁比例达到33.64%。

3月19日(周四)ST帕瓦解禁比例达到36.82%;万得凯解禁比例达到74.6%;华宝新能解禁比例达到56.25%;*ST仁东解禁比例达到29.86%。

3月20日(周五)江南新材解禁比例达到33.2%。

从解禁数据可以清楚地看到,3月的第3周(3月16日——3月20日)将会是本月集中解禁的一个高峰期,大家要注意“防雷”。储能电池是“十五五”政策重点扶持领域,被定义为新型电力系统的核心支撑,随着风光储一体化推进、峰谷电价差拉大,需求从电网侧向全场景延伸,成为电池概念的高弹性增长赛道。

具体投资方向包括:一是技术路线多元化,钠离子电池被列为低成本储能首选技术,政策支持其在工商业储能、电网储能等场景规模化应用,目标2030年产能突破200GWh,相关产业链企业迎来爆发期;铅炭电池聚焦通信基站、备用电源等细分场景,液流电池发力大容量长时储能,均有专项政策扶持;二是全场景布局,电网侧要求新建风光基地配套15%以上储能容量且储能时长提升至4小时,电源侧推动火电、水电与储能联合调频,用户侧工商业储能经济性拐点显现、户用储能海外需求长期向好,布局储能电池生产、系统集成及场景落地的企业(如亿纬锂能),将充分享受需求红利;三是全球化布局,国内企业储能电池出货量占全球94.4%,海外订单持续增长,加速海外产能布局的企业的将进一步提升市场份额。

核心投资机会集中在两个维度:一是技术路线升级,政策支持三元高镍、磷酸锰铁锂、固态电池三大路线并行,其中固态电池进入产业化窗口期,半固态电池已率先落地,布局固态电解质、硅碳负极、锂金属负极等核心材料研发的企业,将受益于国家级科研专项补贴与技术突破红利;二是行业集中度提升,政策严控低水平重复建设,淘汰能量密度、循环寿命不达标产能,鼓励头部企业并购重组,目标2030年前五大企业市场占有率稳定在70%左右,具备规模优势、技术壁垒的龙头企业(如宁德时代、比亚迪),将持续抢占市场份额,同时受益于动力电池智能化升级带来的电池管理系统(BMS)需求提升。

重点关注四大方向:一是正极材料,高压实磷酸铁锂成为储能与动力主流升级方向,三元高镍材料向高能量密度迭代,相关扩产企业(如当升科技)受益明显;二是负极材料,硅碳负极作为提升能量密度的关键,企业加速万吨级布局,迎来产能释放期;三是电解质与隔膜,固态电解质产业化加速,常规电解液向高纯度、高稳定性升级,隔膜聚焦超薄化、高强度方向,掌握核心配方与工艺的企业具备竞争优势;四是稀缺资源,锂、钴、镍等核心资源作为电池生产的基础,随着需求提升,布局资源开采、冶炼的企业(如赣锋锂业、华友钴业)将受益于价格波动与需求增长双重红利。

核心投资逻辑的在于政策强制与技术扶持:一是强制回收政策落地,要求电池生产企业承担生产者责任延伸制度,建立产品溯源码,确保废旧电池来源可查、去向可追,规范回收渠道;二是技术扶持加码,鼓励研发高效拆解、精准再生技术,对再生利用率达98%以上的企业给予增值税即征即退优惠;三是产业整合加速,严控“小散乱”回收企业,支持头部电池企业、材料企业布局回收业务,目标2030年形成5-10家年回收量超20万吨的龙头企业,布局回收、拆解、再生全环节的企业将迎来发展机遇。

随着新兴应用场景的加速落地,专用电池需求快速崛起,成为电池概念的新增量赛道,聚焦高比能、高功率电池研发与生产的企业,将抢占行业先发优势。“十五五”期间,废旧电池回收从行业副业升级为核心产业链环节,政策着力构建“回收-拆解-再生-再制造”全闭环体系,行业规范化、规模化发展趋势明确,孕育全新投资机会。

主要包括两大场景:一是低空经济,电动飞行器、无人机等领域对高性能锂电池需求旺盛,相关企业(如布局低空经济锂电池项目的企业)精准卡位赛道,享受场景拓展红利;二是人形机器人,作为新型终端,其核心动力组件对电池的小型化、高能量密度、长寿命要求极高,布局相关专用电池研发的企业,将提前布局下一代电池应用场景,具备长期成长潜力。

当前电池行业已告别“盲目扩产”时代,投资需聚焦“技术为王、绿色低碳、产业链协同”三大逻辑:优先选择掌握核心技术、布局高端产能的企业;关注政策导向,重点布局政策扶持的固态电池、钠离子电池、废旧电池回收等领域;警惕行业风险,包括上游原材料价格波动、技术路线迭代风险、产能过剩风险(落后产能)。

整体来看,“十五五”期间电池行业迎来黄金发展期,动力电池高端化、储能电池全场景爆发、核心材料自主可控、回收产业链闭环、新兴场景拓展五大方向,构成了电池概念的核心投资机会,兼顾短期政策红利与长期成长空间。同时,对于普通投资者而言,若担心个股分化风险,可通过电池主题ETF(如跟踪中证电池主题指数、国证新能源电池指数的产品),把握行业整体贝塔收益。

在解禁的当日往往容易出现解禁股大量抛售套现,从而对投资者持股的股价波动造成一定的影响,知道解禁的早晚永远要比根本不知道要强得多。

如果觉得有用记得关注我!