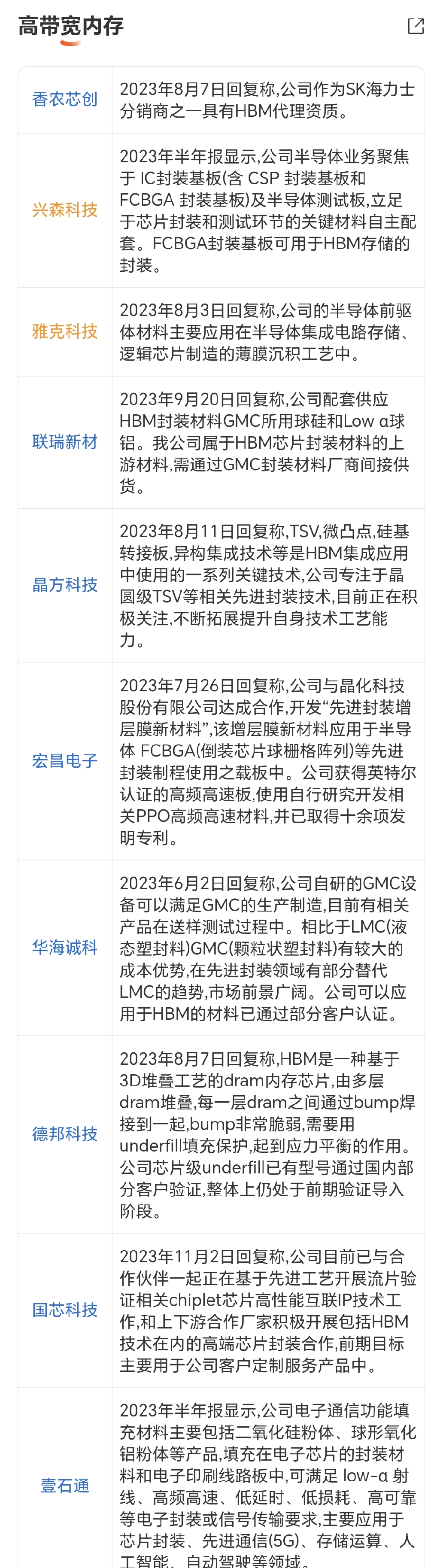

今日电子行业一枝独秀,获得逾790亿元主力资金净流入,超过其他行业净流入总和。

明天重点关注板块:

一、高带宽内存(HBM)板块1.驱动逻辑

存储大利好!SK海力士4500亿元回购分红引爆HBM产业链,AI算力驱动高带宽内存迎来超级周期。

HBM是AI GPU的核心配套,单颗H100需配套6颗HBM3,单台AI服务器HBM价值量超2万元,是传统服务器的30倍。

据行业数据,2026年全球HBM市场规模将突破180亿美元,三年复合增速超120%。

SK海力士宣布史上最大规模股东回报计划,彰显对存储行业复苏的强烈信心。

HBM4价格已暴涨50%,英伟达全力抢单锁定产能,全球HBM产能缺口将达40%。国内厂商加速突破HBM封装、测试、材料等关键环节,国产替代空间广阔。一季报显示,HBM产业链核心标的净利润平均增速超150%,融资客持续加仓,近十日融资余额增长超45亿元。

2.今日板块表现

高带宽内存板块大放异彩,板块指数大涨7.43%,盘中最高涨幅一度触及8.6%,全天成交额突破1045亿元,较前一交易日放量62%。

主力资金单日净流入超89亿元,北向资金加仓27.5亿元,融资客净买入超18.6亿元,多路资金形成完美共振。

板块内赚钱效应全面爆发,超九成个股收涨,其中6只个股强势斩获20cm涨停,5只个股涨幅超10%,香农芯创、盛美上海双双封死20cm涨停。

知名游资席位现身龙虎榜,机构专用席位大举买入核心标的,筹码集中度持续提升。市场情绪极度亢奋,投资者对HBM作为AI算力"心脏"的价值认知持续深化。在存储芯片超级周期预期下,HBM板块成为今日市场最耀眼的明星赛道。

3.明天重点关注

一是HBM先进封装,聚焦CoWoS、2.5D/3D封装技术,这是HBM量产的核心环节,技术壁垒最高,受益最直接;

二是HBM测试设备,HBM测试复杂度远超传统DRAM,测试设备价值量提升3-5倍;三是HBM核心材料,包括导热界面材料、底部填充胶、塑封料等关键配套材料;

四是内存接口芯片,HBM与GPU之间的高速信号传输核心芯片,量价齐升确定性强。

关注板块持续性,若明日继续放量突破则可加大配置,若出现分化则聚焦龙头,控制仓位做好波段操作。

二、玻璃基板板块分析

二、玻璃基板板块分析1.驱动逻辑

千亿巨头封涨停!台积电大动作引爆玻璃基板概念,14股业绩有望持续高增。台积电正式发布CoWoS玻璃基板开发计划,携手供应链共同验证玻璃基板导入先进封装,英特尔也已明确玻璃基板量产时间表。

玻璃在平整度、耐热性、光学属性上远超传统塑料基板,是3D封装突破物理极限的必然选择。

据行业测算,单颗高端AI芯片玻璃基板价值量超150美元,2026年全球半导体玻璃基板市场规模将突破80亿元,三年复合增速超90%。

国内面板厂商多年积累的玻璃精密加工技术,恰恰是切入半导体玻璃基板的核心优势。

供给端,玻璃基板扩产周期长达24个月,短期产能难以释放;需求端,AI芯片封装需求同比增长180%,供需缺口持续扩大。

机构预测,板块14家核心企业2026年业绩平均增速将超85%。

2.今日板块表现

玻璃基板板块彻底爆发,板块指数大涨4.87%,盘中最高涨幅一度突破7%,全天成交额突破587亿元,量能较前一交易日放大78%。

主力资金净流入超68亿元,京东方A单只净流入40.29亿元登顶A股吸金榜,北向资金加仓18.6亿元,机构资金持续布局。

板块内个股全线飘红,赚钱效应达到极致。美迪凯开盘5分钟封死20cm涨停,旗滨集团斩获3连板,市值近2500亿的京东方A巨无霸开盘直线拉升涨停,涨停板封单近800万手。沃格光电、彩虹股份、凯盛科技等6只个股同步涨停。

游资与机构合力做多,龙虎榜显示机构席位大举买入核心标的。市场情绪极度亢奋,传统面板企业成功转型半导体先进封装材料,估值体系正在全面重构。

3.明天重点关注

一是半导体封装玻璃基板,具备TGV超薄打孔、精密加工能力的企业,直接受益于台积电CoWoS计划;

二是高世代显示玻璃基板,G8.5及以上高世代玻璃基板龙头,技术积累深厚;

三是玻璃原材料,超薄电子玻璃、石英玻璃原材料供应商,具备成本优势;

四是光电共封装(CPO)玻璃,光模块用玻璃基板,光互联升级方向。

操作上,优先布局玻璃基板技术储备充足、已进入头部晶圆厂验证的标的,回避纯传统面板企业。关注板块持续性,连续大涨后注意短期回调风险,逢低布局不追高。

三、半导体设备板块

三、半导体设备板块1.驱动逻辑

多重因素驱动产业链景气攀升,半导体设备材料或迎超级周期。

国际半导体协会数据显示,2026年Q1全球半导体设备出货金额同比增长14%,达到365.5亿美元,创历史新高。

AI芯片扩产浪潮席卷全球,台积电、三星、英特尔三大巨头2026年资本开支合计超1500亿美元,同比增长35%。

国内方面,长鑫、粤芯等晶圆厂IPO过会加速扩产,本土设备厂商迎来验证与导入黄金期。

SEMI预测,2026年中国大陆半导体设备市场规模将突破2100亿元,同比增长28%。国产替代持续推进,刻蚀、薄膜沉积、清洗等核心设备国产化率稳步提升,部分环节已突破30%。

政策层面,大基金三期加速落地,重点支持设备与材料国产化。

机构预测,半导体设备板块核心企业2026年净利润平均增速将超65%,行业进入量价齐升的黄金发展期。

2.今日板块表现

半导体设备板块强势拉升,板块指数大涨6.12%,全天成交额突破664亿元,量能放大32%。

主力资金净流入超52亿元,北向资金加仓15.8亿元,融资客净买入超12.3亿元。半导体设备ETF单日飙涨7.39%,连续3日获资金净流入超16亿元。

板块内个股精彩纷呈,盛美上海封死20cm涨停创历史新高,华峰测控大涨14.77%,拓荆科技大涨12.84%,华海清科、中微公司双双涨超10%,5只个股涨幅超9%。

龙虎榜显示机构专用席位大举买入,知名游资同步介入。市场逻辑清晰,资金认可度极高,投资者对半导体设备超级周期预期持续升温。

Amkor与台积电10年长期合作协议进一步强化行业景气度,板块中期上升空间已经打开。

3.明天重点关注

一是先进封装设备,包括键合、切割、电镀等封装环节专用设备,受益于CoWoS等先进封装扩产;

二是薄膜沉积设备,PVD、CVD、ALD设备,芯片制造核心环节;

三是刻蚀设备,介质刻蚀、硅刻蚀设备,国产化率提升最快;

四是量检测设备,晶圆检测、掩膜版检测设备,技术壁垒最高。

操作上,优先布局已实现批量出货、客户覆盖头部晶圆厂的设备龙头。关注大基金三期投资方向,逢低布局不追高,控制仓位。

四、MLCC板块

四、MLCC板块1.驱动逻辑

MLCC价格暴涨!财经记者实探华强北:"最近一个月涨价很离谱""交期从十周延长至二十周"。

AI算力与新能源汽车双轮驱动下,MLCC行业正经历新一轮超级景气周期。单台AI服务器MLCC用量是传统服务器的8倍,高端高容MLCC缺口达35%。

村田、三星电机等海外大厂已连续三次上调产品价格,累计涨幅超50%。

国内MLCC龙头接连发布涨价通知,交期从10周延长至20周,缺货从高端向中低端全面蔓延。

供给端,MLCC扩产周期需18-24个月,日韩厂商主动缩减中低端产能;需求端,AI服务器、新能源车、消费电子复苏形成三重共振。

据行业数据,2026年全球高端MLCC市场规模将突破1200亿元,同比增长45%。上游钛酸钡粉体、纳米镍粉等核心材料同步涨价,产业链整体进入卖方市场。

2.今日板块表现

MLCC板块延续强势,板块指数大涨5.78%,全天成交额突破426亿元,量能放大28%。主力资金净流入超31亿元,北向资金加仓8.7亿元,融资客净买入超6.5亿元。

昀冢科技强势涨停,国瓷材料大涨16.42%爆量拉升,宏明电子涨超13%,信维通信、洁美科技等多股跟涨。

板块内赚钱效应持续扩散,超七成个股收涨,1只个股涨停,3只个股涨幅超10%。机构专用席位现身龙虎榜买方,机构与游资形成合力。

市场情绪高涨,投资者对MLCC超级涨价周期逻辑高度认可。记者实地调研华强北市场印证缺货涨价真实性,产业逻辑得到实地验证。

MLCC板块从被动元件成功转型为AI算力上游核心器件,估值体系持续重构。

3.明天重点关注

一是高端高容MLCC,0402及以下尺寸、10μF以上容量产品,AI服务器刚需,涨价弹性最大;

二是MLCC上游材料,钛酸钡粉体、纳米镍粉、电极浆料等核心原材料,国产化率提升空间大;

三是车规级MLCC,新能源汽车用高可靠性MLCC,认证周期长,客户粘性强;

四是MLCC设备,叠层、烧结、测试等专用设备,受益于全行业扩产。

操作上,优先布局具备高端MLCC量产能力的标的,回避中低端产能企业。关注板块持续性,若明日继续放量则可加大配置,若出现分化则聚焦龙头。

五、PCB板块分析

五、PCB板块分析1.驱动逻辑

覆铜板龙头年内多轮涨价,AI驱动PCB上游全线景气。建滔积层板6月16日发布全线涨价函,FR-4覆铜板、PP半固化片统一上调15%,这是年内第五轮涨价。

AI服务器带动高多层板、HDI、IC载板需求爆发,单台AI服务器PCB价值量是传统服务器的6倍,高端AI服务器PCB价值超8000元。

据行业数据,2026年全球高端PCB市场规模将突破450亿美元,同比增长38%。

供给端,高端PCB产能扩张缓慢,环保、技术壁垒高;需求端,AI服务器、算力交换机、光模块形成三大增长引擎。上游铜箔、电子布、树脂等原材料同步涨价,推动覆铜板成本持续上行。

融资资金扎堆布局PCB上游核心材料,近一月覆铜板龙头单家融资净买入超16亿元,机构密集调研全部聚焦材料赛道。

2.今日板块表现

PCB板块掀涨停潮,板块指数大涨3.37%,全天成交额突破1160亿元,量能放大42%。主力资金净流入超96亿元,其中29只个股主力净流入超亿元,北向资金加仓41.2亿元,融资盘当日回流26.8亿元,多路资金合力做多。

板块内赚钱效应爆棚,162只个股上涨,世名科技、一博科技、科翔股份等斩获20cm涨停,深南电路涨停创历史新高,宏昌电子走出7天5板行情,华正新材斩获3连板,十余只成分股封死涨停。

龙虎榜显示鹏鼎控股获三家机构买入7.64亿,机构资金大手笔进场迹象明显。高端AI服务器PCB成交占板块总成交额67%,资金集中进攻高多层载板赛道。市场情绪极度亢奋,PCB作为AI算力承载底座的价值正在全面重估。

3.明天重点关注

一是AI服务器高多层PCB,20层以上高多层板,技术壁垒最高,需求增长最快;

二是IC载板,FCBGA、ABF载板,先进封装核心配套,国产化空间巨大;

三是覆铜板上游材料,高端铜箔、电子布、特种树脂,涨价弹性最大;

四是光模块PCB,800G/1.6T光模块用高频高速PCB,光互联升级受益。

操作上,优先布局高端PCB占比高、已进入头部服务器厂商供应链的标的,回避传统中低端PCB企业。关注板块轮动节奏,PCB与上游材料交替走强,把握轮动机会。

结语

电子板块集体爆发,标志着AI算力产业链投资正从GPU、光模块向更上游的核心材料与关键器件全面延伸。

高带宽内存、玻璃基板、半导体设备、MLCC、PCB均具备真实的产业逻辑支撑,供需格局明确,业绩确定性强,是当前市场最具投资价值的核心主线。

当然,我们也要充分认识到,预判板块行情走势的目的,是结合持仓情况,做好仓位管理,不是看好哪个板块就往那里挤!

市场缺的不是机会,而是耐心+仓位管理。投资不易,不要追高,市场永远不缺机会,信念定力耐心最重要。

五大板块虽然长期逻辑向好,但短期连续大涨后必然存在分化。投资者应摒弃追涨杀跌的投机思维,坚持价值投资理念,精选具备核心技术壁垒、产能优势突出、业绩确定性强的优质标的,在合理价位分批建仓,耐心持有分享产业成长红利。

市场永远不缺机会,缺的是发现机会的眼光与把握机会的耐心,让我们保持理性,行稳致远。

本文数据基于2026年6月17日市场公开信息,综合整理研判,更多独家分析敬请关注“志毅”原创文章。

觉得分析有用的话,恳请点赞转发,多多评论交流!投资路上,志毅与您携手共进,我们必定收获满满!再次感谢!

免责声明:本文内容均来源于市场公开信息,仅为行业分析与逻辑推演,不构成任何投资建议,股市有风险,投资需谨慎。