居民储蓄存款增长叠加“资产荒”,个人投资者持续入市。当前我国仍然处于较为典型的“资产荒”环境,各类高收益资产在过去三年逐渐减少,股票市场的相对吸引力持续抬升,2024年“924”以来行情快速提振,带动个人投资者入市。去年下半年至今,市场震荡上行,A 股新增开户数持续改善,4Q25 单月新增开户数平均243 万户。具体来源来看,增量资金主要集中在杠杆资金以及私募等高风险偏好资金,或反映高净值人群入市。未来伴随市场赚钱效应进一步提升,我们认为居民储蓄增加对权益市场的配置可能成为结构性趋势,新增开户数有望进一步提升。

国产首款植入式脑机接口产品近期将申请上市注册,料国内脑机接口行业将迎来DeepSeek时刻。在“政策+资本+技术”等多重因素催化下,国内脑机接口商业化进程加速推进,料未来将逐步从“神经康复”到“认知提升”再到“脑机融合”时代迈进。上游技术瓶颈正突破,中游中美齐头并进,下游星辰大海。我们综合梳理三条投资主线:1)有创领域取得技术突破或优异临床效果的龙头企业。2)无创领域应用落地场景多元化,具备较强商业化销售能力的龙头企业。3)具备领先的CDMO/CRO能力的龙头企业。

2026年硅片区间价格持稳,市场低价订单正在减少。2月硅片产量减少超3%,实际减产幅度略高于预期。硅片企业库存持续增加,银价区间波动后,预期电池企业节后陆续复工,硅片或将转入去库周期。2月份,样本内中企全球电池片排产环比下降11%,境内排产环比下降12%。春节期间下游采购情绪低。国内市场实际成交清淡,有效订单极少。伴随4月退税政策窗口临近,预计春节后的电池片库存水平有望迎来改善。

挖机内外销同比高增,继续看好26Q1开门红。2026年1月国内挖机销量8723台,同比增长61.4%;出口挖机销量9985台,同比增长40.5%,均实现高增,考虑去年1月有春节假期影响,1、2月合计表现更有参考意义,若简单剔除春节假期影响(假设春节假期期间每日销售量为其他时间的日均销量),国内同比+35%,出口同比+18%,内外销依旧维持较快增长,内销继续实现大周期复苏,出口因1月1日俄罗斯报废税政策调整存在部分需求前置,在此情况下出口仍有较好增速,表现强劲。总体来看,预计2026年国内市场有望实现10%以上增长,出口有望实现15%以上增长,内外需持续共振向上。

Optimus V3持续预热,建议聚焦优质环节。特斯拉Gen3发布节奏等整体符合预期,产品量产规划明确。Optimus将是通用机器人,可以通过观察人类行为等方式来学习完成任务。特斯拉正引领全球“物理AI”产业变革,人形机器人作为其核心支柱之一,持续进行“数据-算法-硬件”闭环迭代。产品也有望逐步从B端向C端延伸,逐步打开人形百万台预期空间。展望板块后续,Gen3定点、新品发布、春晚机器人表演、国产机器人厂商IPO进展等事件催化值得重点关注,底部建议聚焦优质环节,把握确定性和灵巧手等核心变化。

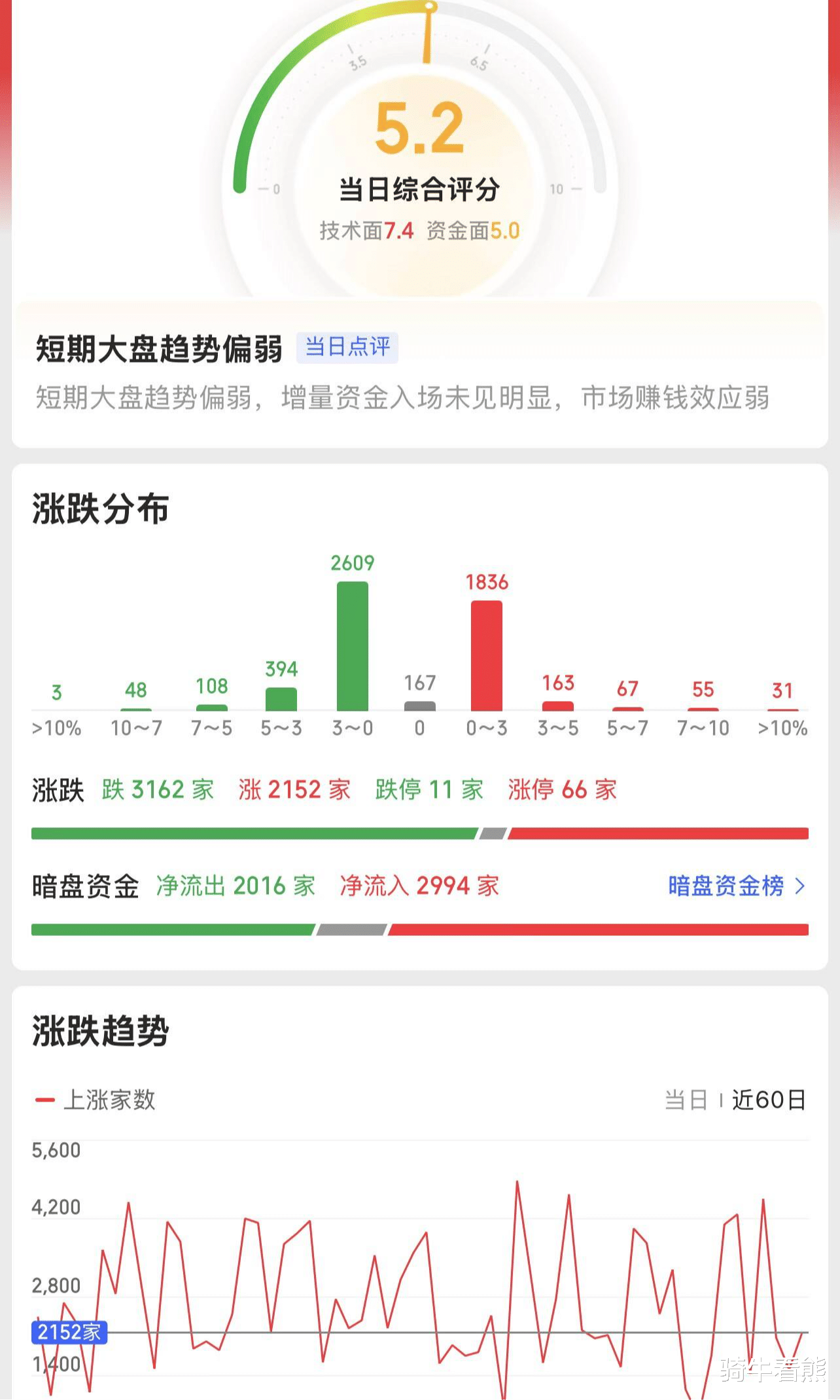

上证指数没有明显成交量参与,说明机构在这个位置都在观望,会议后势必会有新的题材,只是轮动走势时间太长,这就会让人错过机会,只能等到确定性机会再出手!上证指数整数关口2200点附近有一定支撑,短线指标严重超跌,技术上有反弹的要求,煤炭股、券商股、有色金属股等蓝筹股有望止跌反弹,这将对大盘稳定发挥重要作用。建议投资者控制仓位,谨慎参与反弹,待大盘企稳后再介入。

创业板指数是最近行情涨跌的风向标,从一定程度来说决定了投资者的赚钱效应,只不过本周明显是主力资金拖住指数,再加上三桶油等石油石化大盘股上涨带动的指数稳住,其实整体来看超过70%的个股年线是下跌的。创业板连续大幅下跌可能性不大,随时可能出现超跌反弹,此后则会迎来较好的反弹行情。如果没有大的利空,市场抛压会有所减小。国际环境风云变幻,外汇市场随之跌宕起伏。