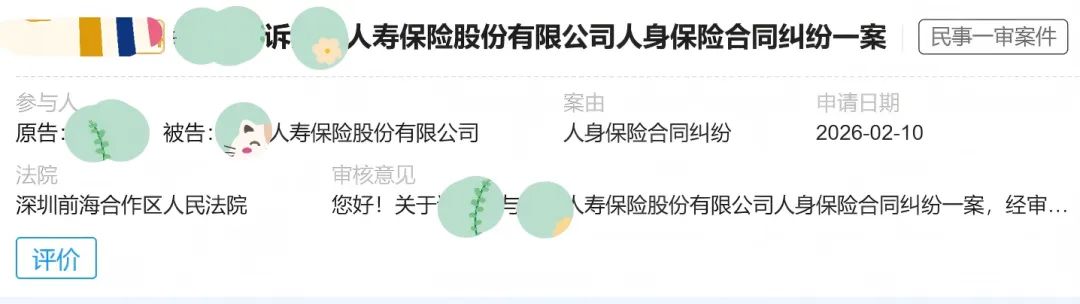

近日,何帆律师成功代理一起重大疾病保险投保人豁免保费拒赔案件。本案核心争议焦点为保险合同中限缩开颅手术保障范围的格式条款效力认定、保险公司能否以手术病因不符约定为由拒绝承担保费豁免责任,保险公司以被保险人接受的开颅手术不符合合同约定的重大疾病赔付标准为由,直接出具拒赔通知,拒绝履行保费豁免义务。

何帆律师深耕保险理赔15年,精准拆解保险公司拒赔逻辑,紧扣保险法律规定与监管要求,厘清格式免责条款的法定生效要件,最终在案件提交法院起诉后,促成双方达成调解,保险公司全额豁免案涉保险合同后续14年保费,保险合同继续有效,当事人合法权益得到全面维护。

案情介绍

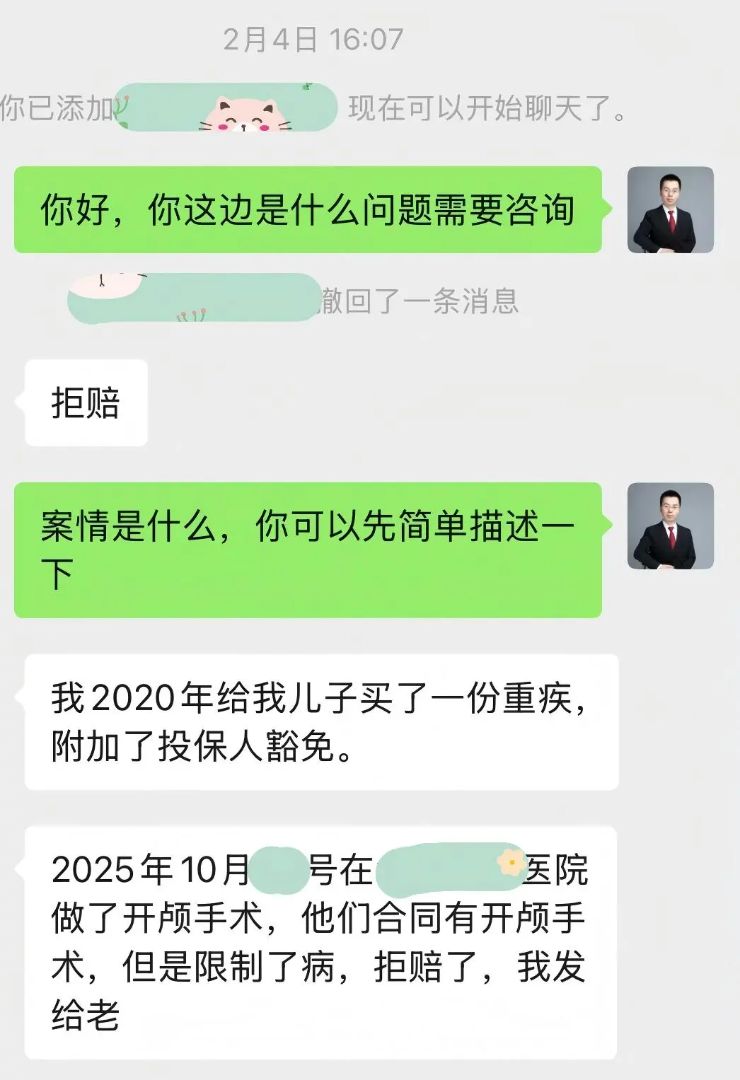

2020年,原告王某某作为投保人,为其子在某保险公司投保了终身重大疾病保险;同时投保了附加投保人豁免保险费重大疾病保险。

案涉附加投保人豁免保险合同明确约定:合同生效90日后,被保险人经医院首次确诊患合同界定的重大疾病中的任何一种,保险公司将豁免主合同及其附加保险合同自确诊之日以后的各期保险费。其中合同对“开颅手术”的重大疾病定义作出了限制性约定,仅对特定三类病因的开颅手术承担赔付责任,将其他原因的开颅手术全部排除在保障范围之外。

2025年5月,王某某突发头颈部疼痛,经检查确诊为脑出血,行脑室钻孔引流术治疗;同年10月,王某某因烟雾病前往医院住院治疗,并于2025年10月在全麻状态下接受了显微镜下颅外内动脉旁路移植术,手术全程实施了颅骨切开、骨瓣铣除、复位固定等开颅操作,属于典型的开颅手术。

术后,王某某就上述病情及手术情况,向保险公司申请投保人保费豁免理赔。保险公司受理后,于2025年12月出具《拒绝理赔决定通知书》,以王某某本次因烟雾病住院治疗,不符合附加投保人豁免保险合同约定的重大疾病赔付标准为由,拒绝承担豁免保费的保险责任。王某某多次与保险公司协商无果,遂委托何帆律师代理本案,通过诉讼程序维护自身合法权益。

保险公司坚持拒赔的核心理由为:

案涉保险合同已对“开颅手术”的重大疾病定义作出明确约定,仅承保因外伤、颅内肿瘤或脑动脉瘤破裂实施的开颅手术,王某某因烟雾病接受的开颅手术,属于合同明确排除的“其他原因的开颅手术”,不符合合同约定的重大疾病赔付标准,因此保险公司无需承担投保人保费豁免的保险责任。

何帆律师代理观点(其他核心观点由于篇幅有限,本文不作论述)

其一,案涉限缩开颅手术保障范围的条款,本质上属于免除保险人责任的格式条款,保险公司未就该条款履行法定的提示与明确说明义务,该条款依法不产生效力。案涉条款通过限定手术病因的方式,大幅缩小了开颅手术的保障范围,实质免除了保险公司的核心保险责任,属于法定免责条款。但保险公司在投保时,未以加粗加黑等显著方式对该条款作出提示,亦未就条款的适用范围、法律后果向投保人作出常人能够理解的明确说明,根据《中华人民共和国保险法》第十七条之规定,该条款对投保人不产生法律效力。

其二,从一般社会公众的通常认知来看,王某某所患疾病及接受的手术,完全符合重大疾病的核心特征。投保人购买重疾险及附加豁免险的核心目的,是在罹患严重疾病、失去缴费能力时,能够通过保费豁免延续保单保障。王某某所患烟雾病属于严重脑部疾病,手术难度高、风险大,对患者身体及生活造成了重大影响,无论是普通公众认知还是临床医学标准,均属于重大疾病范畴。保险公司以格式条款限缩保障范围拒赔,有违保险的公平原则与诚实信用原则,亦违背了投保人的投保初衷与保险的保障本源。

案件结果

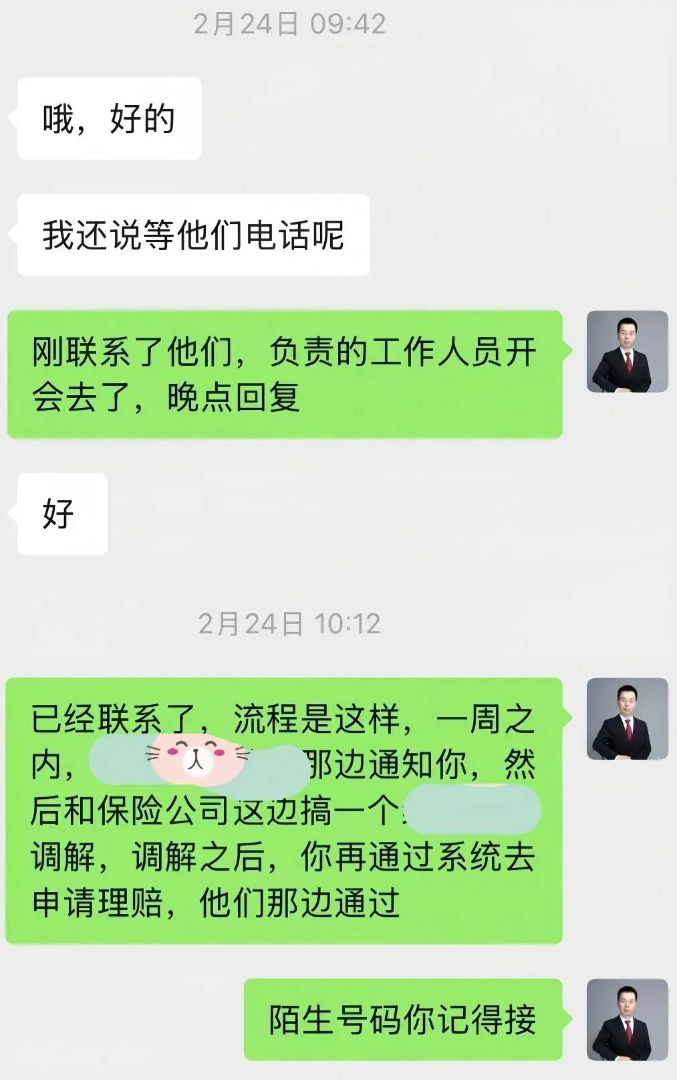

何帆律师接受委托后,全面梳理案件全流程证据,结合医学诊疗规范与保险司法裁判规则,完善诉讼证据体系,于2026年2月代理当事人向法院提起诉讼,法院依法立案受理。

案件起诉后,保险公司主动与我方联系协商赔付方案。最终双方当事人自愿达成调解协议:某保险公司同意豁免案涉保险合同主险后续全部保费,保险合同继续有效。

特别提示:每个保险案件的合同约定、投保流程、病情细节、诊疗方案均存在个体差异,案件处理结果会因个案具体情况有所不同,本文内容仅为普法与案例分享,请勿直接照搬套用。

案件结语

重疾险的核心价值,是在被保险人罹患严重疾病时,通过保险保障抵御疾病带来的经济风险,而保费豁免条款,更是为了避免投保人因患病失去缴费能力,导致保单失效、保障落空。但在保险理赔实践中,很多保险公司却利用自身专业优势,在合同中设置严苛的疾病定义限制,对临床必要、合理的治疗手段以“不符合条款约定”为由拒赔,让原本的风险保障沦为一纸空文。

我们深耕保险理赔15年,拥有前法院员额法官、前保险公司法律顾问的双重职业背景,既懂保险公司的条款设计逻辑与拒赔思路,也懂司法实践的裁判规则与尺度。我们始终坚信,保险的本源是风险保障,而非利用格式条款与信息差设置理赔陷阱。我们能做的,就是用专业打破理赔壁垒,让每一份保单都能兑现保障承诺,守住每一位投保人的合法权益。