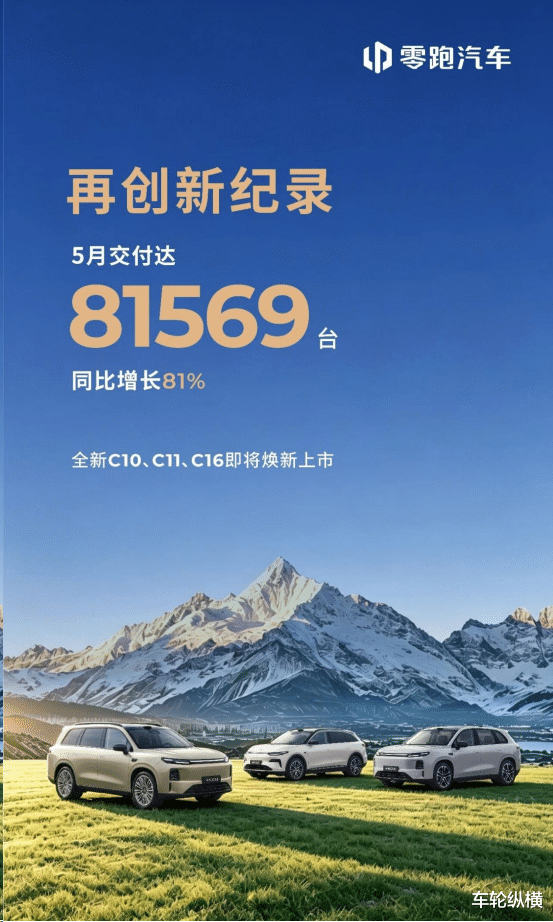

6月刚开始,各大造车新势力照例晒出月度成绩单:零跑81569辆、鸿蒙智行46122辆、蔚来37705辆、极氪34377辆、理想33350辆、小鹏32158辆、小米超30000辆。七家头部新势力中,六家站上了月销3万辆的台阶。如果把鸿蒙智行、蔚来、极氪、理想、小鹏、小米算作“3万+俱乐部”,再加上一骑绝尘的零跑,中国新能源市场的头部格局正在从“几家独大”走向“多强并立”。

回首三年前,新势力销量榜单的前三名几乎被“理小蔚”牢牢占据。但现在,零跑多次登顶,超8万辆的表现比第二名鸿蒙智行高出近一倍,比理想、小鹏、蔚来三家的总和还要多。近段时间,零跑之所以能保持大卖,主要是A10在10万级市场的统治力、C系列在主流家用区间的持续热销、D19在高端市场的突破,加上全域自研带来的成本控制优势,让零跑在规模效应上率先跑通了“薄利多销”的模型。

但零跑的高销量也伴随着一个必须正视的问题:单车售价偏低。零跑的产品主力集中在10万-20万区间,即便D19、D99拉升了品牌上限,其整体平均售价仍远低于蔚来、理想、鸿蒙智行。零跑用“量”换来了市场地位,但“质”(品牌溢价和毛利水平)还需要时间积累。

鸿蒙智行(含问界、尊界等)5月交付46122辆,环比增长41%,是榜单中环比增速最高的品牌之一。问界M9和M7依然是绝对主力,M9在50万级市场站稳脚跟,M7在25万-35万区间持续收割订单。值得注意的是,鸿蒙智行的“含华量”正在从智驾、座舱延伸到渠道和品牌背书,这种全链条优势短期内很难被复制。

蔚来5月交付37705辆,同比增长62.3%,环比增长28.4%,三个品牌合计表现亮眼。其中蔚来品牌20013辆、乐道12029辆、萤火虫5663辆。乐道L60和萤火虫的放量,验证了蔚来多品牌战略的初步成功。但蔚来也面临一个尴尬:主品牌蔚来的月销刚过2万,与理想、小鹏的主品牌差距并不大,而乐道和萤火虫的起量在一定程度上分流了蔚来本品牌的潜在客户。如何在多品牌之间形成清晰的区隔,避免内部竞争,是蔚来需要持续平衡的问题。

极氪5月交付34377辆,同比增长81.8%,增速仅次于零跑。极氪的产品线从001、009到X、MIX、E7X,覆盖了猎装、MPV、SUV、轿车等多个细分市场,且每一款都在各自价位段有较强的竞争力。极氪背靠吉利的技术和供应链资源,在成本控制和产能爬坡上有天然优势。但极氪的挑战在于品牌认知的“碎片化”:消费者很难用一个词概括极氪的定位,是运动、豪华、科技还是性价比?这种模糊性可能会影响品牌忠诚度的建立。

理想5月交付33350辆,同比下滑18.4%,环比微跌2.2%。这是理想近年来少有的同比负增长。MEGA的失利、L系列产品进入生命周期中后段,以及来自问界、魏牌、腾势等竞品的挤压,共同导致了理想的销量瓶颈。理想曾是新势力中唯一实现连续盈利的品牌,但如今既要应对价格战,又要投入纯电技术研发,利润空间正在被压缩。理想的“家庭定位”依然精准,但其他品牌也在用同样的定位蚕食其市场。

小鹏5月交付32158辆,同比微跌4.1%,环比增长3.7%,勉强守住3万门槛。小鹏MONA M03贡献了主要增量,但P7、G9等老车型增长乏力。小鹏的问题在于品牌定位摇摆:想做“科技普及者”,但科技感不如华为系;想做“性价比”,又拼不过零跑和比亚迪。G6和X9虽然口碑不错,但没能形成爆款效应。小鹏需要一款真正意义上的“全民爆款”来重振声势。

小米连续第二个月交付超3万辆,具体数字未公布。作为一个入局不到两年的品牌,SU7能稳定在3万+水平,已经超出绝大多数人的预期。小米的渠道优势、粉丝基础,以及雷军的个人IP,构成了短期内难以复制的护城河。但小米汽车目前产品线单一,后续SUV车型能否延续热度、产能能否跟上,是决定其能否跻身第一梯队的关键。

六家新势力品牌同时站上3万+,说明中国新能源市场已经进入“规模化竞争”阶段。月销3万意味着年销36万辆,这是一个可以支撑正向现金流、分摊研发成本、构建供应链议价能力的基准线。对于消费者来说,品牌越多、销量越高,意味着车型选择更丰富、售后网络更完善、二手车保值率更稳定。从产业角度看,新势力不再是“烧钱讲故事”的初创企业,而是真正有能力与传统巨头掰手腕的成熟玩家。

但是,月销3万+并不意味着盈利。理想是唯一曾连续盈利的新势力,但今年也面临利润下滑的压力。蔚来、小鹏等仍在亏损,极氪在2025年四季度才首次盈利,小米汽车大概率还在“卖一台亏一台”的阶段。价格战的加剧让单车利润持续走低:为了冲销量,品牌不得不加大终端优惠、赠送权益、降低起售价。这种“以价换量”的模式不可持续。如果资本市场对新势力的耐心逐渐消退,那些无法证明自己盈利能力的企业将面临融资困难。

结束语:

六家新势力品牌月销3万+,放在五年前是难以想象的数字。但数字从来不是终点,而是一面镜子:它照出了零跑的规模效率、鸿蒙智行的生态力量、蔚来的多品牌策略、极氪的矩阵优势,也照出了理想的增长瓶颈、小鹏的定位模糊,以及许多新势力品牌共同的盈利困境。

下一阶段的竞争,将从“能不能卖出去”升级为“能不能健康地活下去”。月销3万只是入场券,毛利率转正、现金流回正、品牌差异化、用户忠诚度,才是真正的决胜点。对于消费者而言,这场淘汰赛的受益者永远是那些愿意拿出好产品的企业。