本文仅在今日头条发布,谢绝转载

国际养老金监督官组织的前主席,一个叫瑞纳尔迪的意大利人,在清华五道口的论坛上说,中国养老金体系方向是正确的,未来要把更多钱引到第二和第三支柱去。

方向对,这个评价听着挺让人安心的。

但是,一个外国专家跑过来说你方向对,然后顺嘴提一句“未来需要把更多钱引入第二和第三支柱”,这话里的潜台词是什么?

潜台词是:光靠国家发的那份基本养老金,未来是不够用的,你得自己再存一份、单位再给你存一份。

说白了,方向对,不等于你将来钱够花。

这是两码事。

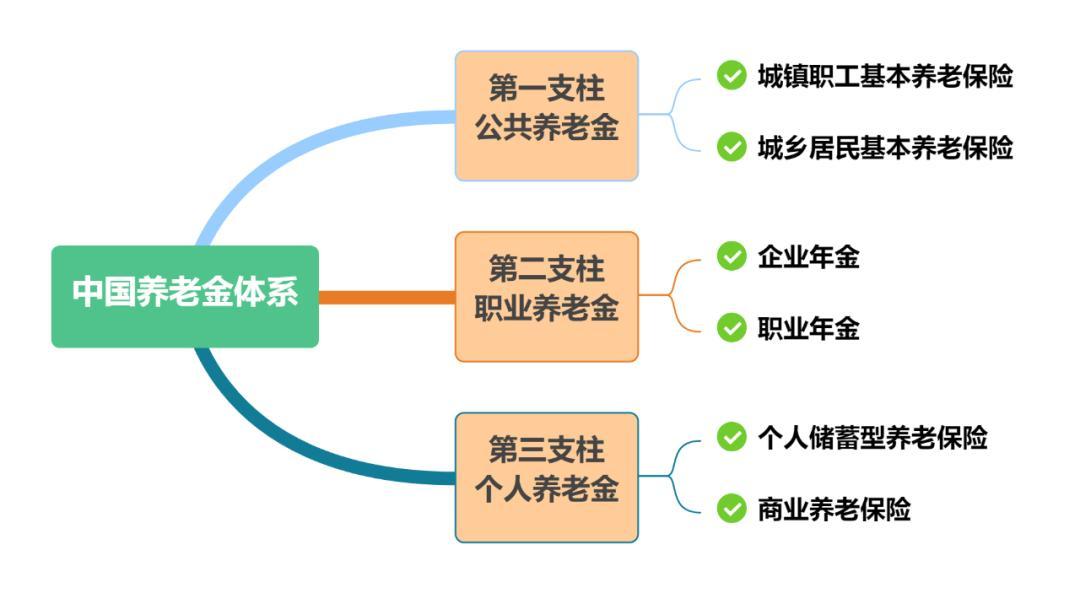

三根柱子,其实是三种人咱们国家这个养老金体系,官方叫“三支柱”。

第一支柱,基本养老保险,就是你每个月工资条上扣的那一笔,单位也交一笔,退休了国家发给你。

第二支柱,企业年金和职业年金。这个有点意思,机关事业单位有职业年金,是强制的;企业有企业年金,是自愿的。我去查了一下,到现在为止,全国建立企业年金的企业占比依然非常低,覆盖的就是央企、国企、外企和少数效益特别好的大公司。

第三支柱,个人养老金。就是你自己掏钱,每年最多存一万二,能抵个税。

听上去三根柱子撑起一个屋顶,挺稳的对吧?

但你换个角度看就明白了,这哪是三根柱子,这是三种人。

第一支柱覆盖所有人,是底盘。第二支柱主要覆盖体制内的人和大企业员工。第三支柱看着面向所有人开放,但根据公开数据,开户人数虽然超过一亿,可实际缴费的比例和金额都不高,真正吃到税收优惠的,是那些月收入比较高、个税税率比较高的人。

中国社保学会会长郑功成(对的,就是这名字)有一句话说得特别直白,他说,养老金优厚的人有购买个人养老金的能力但缺乏需要,养老金单薄的人有需要却没有能力。

说白了就是:买得起的不太需要买,需要买的买不起。

那这个税收优惠到底优惠了谁?谁在第二支柱里多攒了一份?谁在第三支柱里又多了一道保险?

你品。

多缴多得,没你想得那么美我查资料的时候,还看到郑功成会长还说了一句更狠的话。

他说,在我国职工基本养老保险里,个人缴费大约只占四分之一,机关事业单位人员主要靠国家财政供款,居民基础养老金完全来自财政,这个现实决定了所谓“多缴多得”的逻辑并不成立,结果必然是“强者通吃”。

这话,需要点勇气,才说得出来。

因为这跟我们这些年听到的宣传完全不一样啊。

这些年咱们听到的口径是什么?是“多缴多得、长缴多得”,让你多交点、晚点退,将来拿得多。

你交得多你拿得多,天经地义。

但你仔细想想这个逻辑,能多缴的是谁?是工资高、工作稳定、单位规范的人。能长缴的是谁?是不会中途失业、不会被迫离职、不会去送外卖跑滴滴的人。

那一个月薪三千的县城打工人、一个在工厂干了八年又被裁掉去送外卖的中年人、一个零工经济里今天接单明天断缴的年轻人,他们怎么“多缴多得”?

他们的现实是“少缴少得”,甚至“断缴白缴”。

所以“多缴多得”这四个字,在制度设计上当然没问题,但在现实分布上,它默认了一个前提,你得是个能稳定缴费的人。而能不能稳定缴费,跟你愿不愿意没多大关系,跟你站在哪条赛道上关系巨大。

外国专家那句“方向对”,藏着一个时代的转向

外国专家那句“方向对”,藏着一个时代的转向回到瑞纳尔迪那句话,中国养老金方向正确,未来要把更多资金引入第二和第三支柱。

这句话表面上是夸,里面其实有一个非常清晰的转向信号。

什么转向?

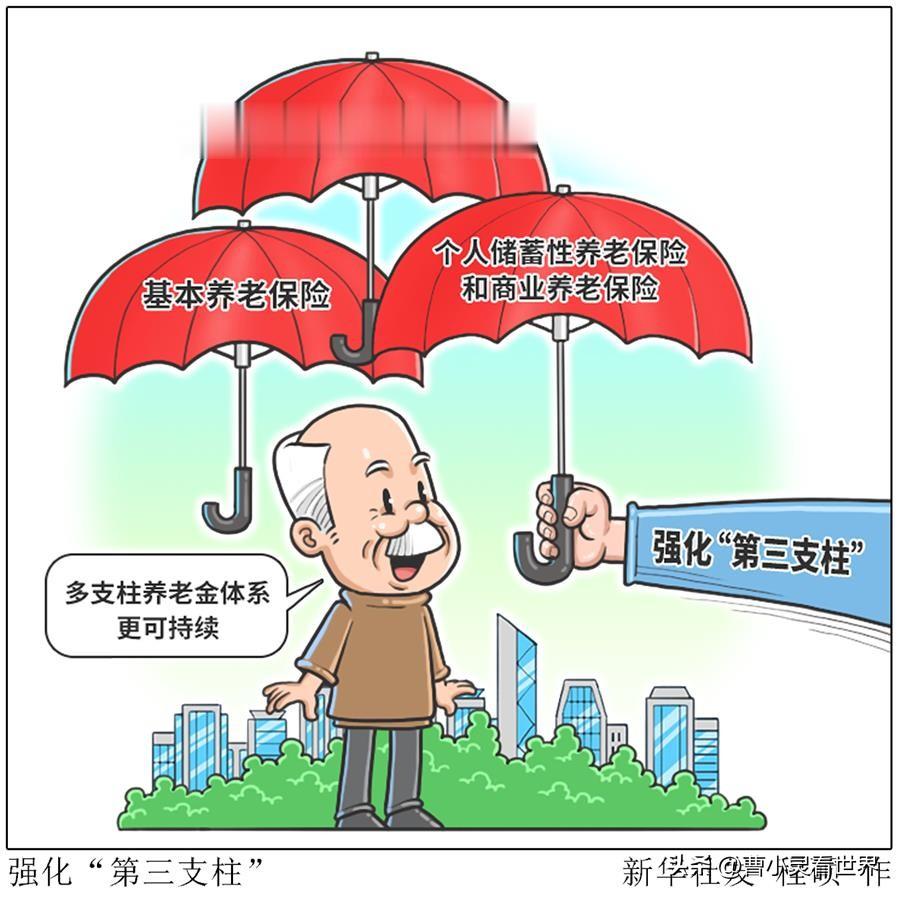

就是从“国家兜底”逐步走向“国家保底+个人补充”。

第一支柱的替代率会缓慢下降,这是国际通行规律。所谓替代率,就是你退休后拿的养老金占你退休前工资的比例。这个比例在全世界范围内都在下降,不是中国独有的问题,是老龄化社会的共同命运。

人口结构摆在那儿,领钱的人越来越多,交钱的人越来越少。这不是哪个国家想不想的问题,是数学题。

那怎么办?只有一条路,让个人和企业承担更多。

这就是为什么这两年个人养老金被反复提,为什么税收优惠在加码,为什么所有专家都在说“多层次”,本质上是在告诉每一个普通人:你不能只靠那一份基本养老金了,你得自己再想想办法。

这话当然是对的。从制度设计上、从国际经验上、从可持续性上,都是对的。

但站在一个普通打工人的角度,我必须把这事儿说透:

所谓“多支柱”对中产以上的人,是一个机会,是节税的工具,是养老的加码。

对中低收入的人,它更像一个提醒:将来那点基本养老金,可能真的就只能保个温饱,剩下的,看你自己。

这不是制度的错,这是老龄化撞上现实的必然。但我们至少得知道,这个“方向正确”的方向,对不同的人意味着不同的东西。

能做的事,比抱怨多得多说了这么多,不是要让大家焦虑。

老龄化是全球都在面对的题,没有一个国家有完美答案。中国的方向我也认同是正确的——多层次、全国统筹、缩小差距、渐进式延迟退休,每一条都是务实的选择。

但作为一个普通人,你得有自己的判断。

第一,别把基本养老金当成全部依靠。它是底,不是顶。

第二,如果你单位有企业年金或者职业年金,那是天大的福利,千万别因为离职跳槽轻易放弃匹配额度。

第三,个人养老金这个东西,对高收入者节税效果好,对低收入者性价比一般,不要听到“养老”两个字就无脑冲。

第四,最朴素也最有效的,攒钱、健康、保持劳动能力。这三样东西,是任何制度都替代不了的私人养老金。

方向对,路还长外国专家说中国养老金方向是正确的,我信。

中国专家说要缩小差距、提升公平、夯实第一支柱,我也信。

但所有这些“方向”和“建议”落到一个具体的人身上,最终的体感,是你六十五岁那年打开手机银行的时候,那个数字是多少。

制度的事,交给制度去优化。咱们能做的,就是别在年轻的时候,把这件事完全交给别人。

毕竟,那笔钱,将来是要花在你自己身上的。