就一年,顶多一年。 中国砸进来的钱和量产能力,会把现在涨了414%的内存条直接打回原形。

这句话不是我说的。是三星前半导体掌门人庆桂显最近抛出来的预警。

庆桂显这人分量很重。他一手带过三星半导体,对DRAM市场的判断向来是行业风向标。

他说了什么?两句话:

第一,中国企业大规模扩产存储芯片,内存价格最晚到2028年上半年将回归理性。第二,如果AI投资回报率不及预期,价格下跌会更猛。

你可能会问:现在内存不是涨疯了吗?凭什么说跌就跌?

看看这组数字:据德国3DCenter报告,截至2026年5月,德国市场的DDR5内存芯片价格,比2025年7月暴涨了414%。

四倍啊。一根内存条,能买一台低配主机了。

但庆桂显偏偏在这个时候说“要跌了”。为什么?因为他看到了中国那条正在蓄力的生产线。

一根内存条,凭什么涨四倍这波涨价,说起来也算“有因有果”。

需求侧:AI算力爆发,一台AI服务器的内存需求量是传统服务器的8到10倍。DRAM结构性缺货,挡都挡不住。

供给侧:三星、SK海力士、美光三大厂,全把先进产能挪去做利润更高的HBM和服务器DDR5。消费级DDR5?能压就压,能减就减。

再加上三星工厂时不时“冒个烟”。2025年12月华城工厂起火,之前类似戏码演过好几回——停电、火灾、罢工,每一次都成了涨价的“正当理由”。

我们这些攒电脑的,只能攥着钱包干瞪眼。眼看着价格翻了四倍,就像交了智商税,喂饱了别人的金山银山。

中国玩家,正在釜底抽薪但涨价这把火,反而把中国企业逼出了真功夫。

一句话:打我们的那根棍子,被我们捡了起来。

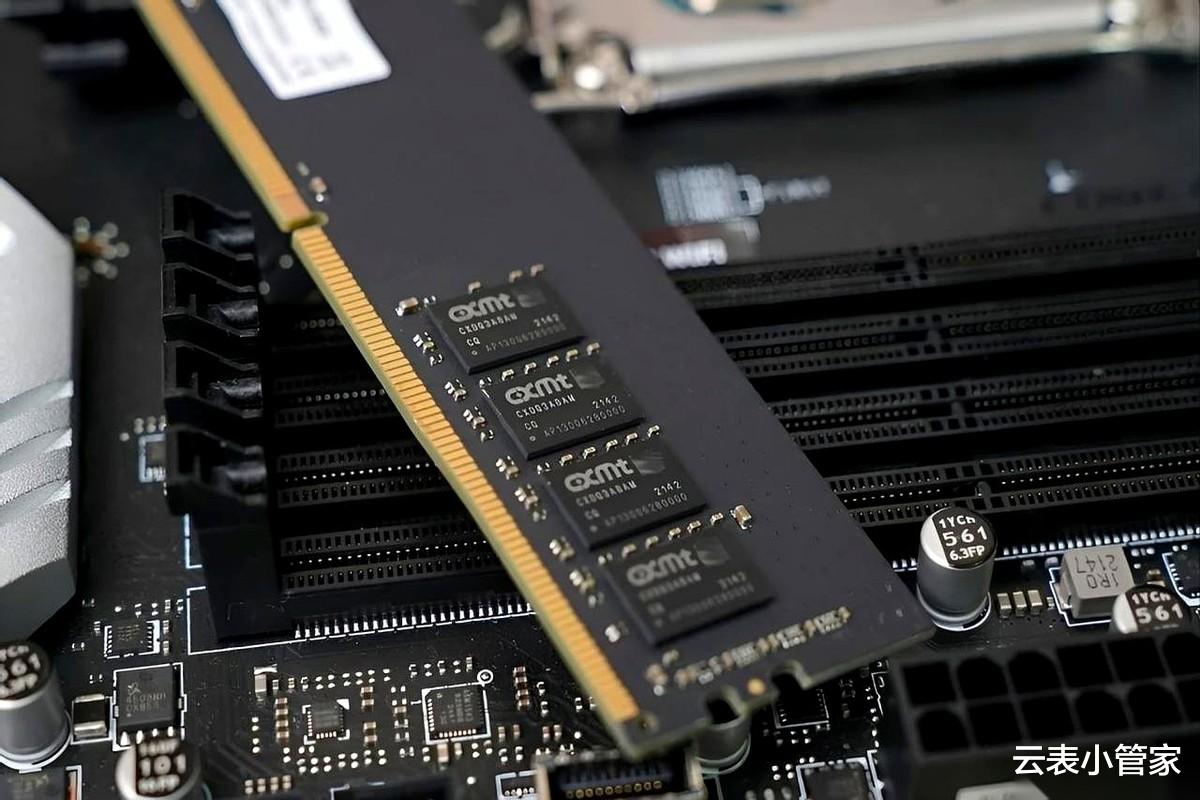

长鑫存储,中国DRAM龙头。上海新厂产能规划是合肥基地的2到3倍,主攻DDR5、LPDDR5X。技术上已经发布了速率8000MT/s的DDR5产品,跟国际第一梯队肩并肩。

数据更硬:2026年一季度净利润330亿元,2025年末月产能已达30万片,2026年冲刺40万片。全球DRAM市场份额突破10%,稳居全球第四。

国产DDR5已经进入大规模商用——从你桌上那台电脑,到企业级服务器,都能看到国产颗粒了。

为什么说“一年”是合理预期?新产能2026年下半年搬入设备,2027年正式量产。一旦释放,全球DRAM月产能可能冲到600万片。到时候,价格拐点必然到来。

从追赶到并跑,这条路不好走,但我们走通了。

更大的局:从“被迫买单”到“定义规矩”过去,全球DRAM市场被三星、SK海力士、美光三家垄断95%的份额。他们想减产就减产,想涨价就涨价。中国呢?最大的买家,却没有议价权,只能持续输血。

当一个最大的买家开始自己制造,游戏规则就改写了。

这才是庆桂显真正担心的——不是一时降价,而是整个产业定价逻辑的重构。

千万别把牌桌上的客人当傻子,因为你不知道什么时候,他会自己支起一张新桌子,然后告诉你:规矩,该换了。

同样的困局,正在另一个领域重演内存条的故事,核心线索只有一条:当你花大价钱买的东西完全由别人说了算,你没有任何主动权。

组装电脑的人知道内存涨了可以等。但如果你要的不是一根内存条,而是一套“能跑得动整个公司业务”的数字系统呢?

在企业软件领域,定制一个管理系统,外包团队报价几十万到上百万不等,开发周期三到六个月。后期每一次修改、每一次功能变更,都是新一轮谈判和加价。

你握着庞大预算,却做不了主——因为你不会写代码。

像不像当年攥着钱包仰望内存条价格的你?

会买,更得会造。 无代码开发平台,就是把软件开发的“定价权”还给你。

它用表格编程技术,纯中文可视化配置。会用Excel就能上手,业务人员培训1到2周,就能自主搭建ERP、MES、WMS等工业级系统。开发效率提升70%以上,成本降低80%。迭代周期从天级缩到分钟级。

从“被迫买单”到“自己搭台”,这条路径和内存国产化一模一样。

六、涨了414%和省下80%,你选哪个?内存那条线的悬念,已经被中国量产能力提前写好了结局。

而在软件开发这条线上,你的主动权,也可以提前拿回来。

继续当那个“供血者”,等着别人报下个月的价格?还是成为那个“支起新桌子”的人?

当涨价的故事散场时,真正的赢家永远不是那个涨价的,而是那个定规矩的。