【盘面分析】

外盘股市出现集体上攻的拉升走势,再度创出历史新高只是时间问题,这一现象也导致了全球金融市场共振的进一步走高。现阶段A股市场仍然是跟随外盘走高的局面,只不过6月中旬出现科技股的调整,资金开始出现较大分歧,部分低位板块出现连续拉升的新高股,科技板块分化后出现“掉队”情况,市场分歧加大后势必有新的“活路”。7月份能否“七翻身”就看开局能否打得一场漂亮的翻身仗了!

骑牛看熊发现近期猪肉板块迎来集体大涨行情,核心是周期拐点确认、政策强力托底、估值低位修复、行业格局优化、刚需属性稳固多重利好共振。本轮生猪行业历经长达18个月的深度亏损周期,2026年4月生猪均价跌至近十年新低,行业普遍陷入“仔猪+育肥”双亏状态,大幅出清行业低效产能。持续亏损倒逼中小散户加速退出,能繁母猪存栏量持续去化,行业供需格局彻底扭转。随着猪价稳步回升,养殖企业将快速摆脱亏损、实现扭亏为盈,头均盈利空间持续扩大,上市公司业绩将迎来确定性修复,为板块上涨提供核心基本面支撑。

三大指数开盘涨跌不一,沪指低开0.09%,深成指高开0.13%,创业板指低开0.15%,两市个股开盘涨跌互半,题材板块方面工业气体、电子化学品、教育培训等板块表现较强,光伏设备、医疗服务、电池等板块表现较差。养殖业概念震荡走强,天邦食品、益生股份等多股涨停,益生股份发布2026年半年度业绩预告,预计今年上半年归属于上市公司股东的净利润为2.7亿元至3亿元,同比增长4286.61%至4774.01%。

工业互联网概念表现活跃,东土科技涨超10%,宝信软件、中控技术等纷纷跟涨,近日八部门印发《关于推动工业互联网高质量发展的实施意见》,目标到2030年工业互联网核心产业增加值突破2.5万亿元,新型基础设施实现规模化部署,建设5万张工业5G专网,标识解析服务企业范围不断拓展。MLCC概念震荡反弹,振华科技涨停,斯迪克、达利凯普等纷纷跟涨,自今年5月起,MLCC现货价格呈现明显上涨趋势。以村田一款1206封装、47μF高容MLCC为例,华强北现货报价从5月的约300元/2000颗飙涨至600至720元/2000颗,价格直接。有商家透露,部分高容产品涨幅达3至5倍,少数规格甚至高达8至10倍。

电子特气概念反复走强,金宏气体、蜀道装备等多股20%涨停,广钢气体、昊华科技等纷纷跟涨,金宏气体在互动平台表示,目前公司高纯二氧化碳营收占比较小。该产品已顺利通过海力士的第三轮测试,现已进入正式供应阶段,后续产能利用率有望得到提升。此外,公司持续推进特种气体产品在更多下游半导体客户端的测试认证工作。存储芯片概念快速拉升,时空科技涨停,创历史新高,金太阳涨超10%,香农芯创、朗科科技等纷纷跟涨,摩根大通研报显示,本轮存储超级周期将"更高、更长",全球存储TAM从2025年2140亿美元飙升至2028年1.68万亿美元,DRAM收入2028年料达1.23万亿美元;CPU已成新一轮存储上涨核心催化剂。

大盘:

创业板:

【大盘预判】

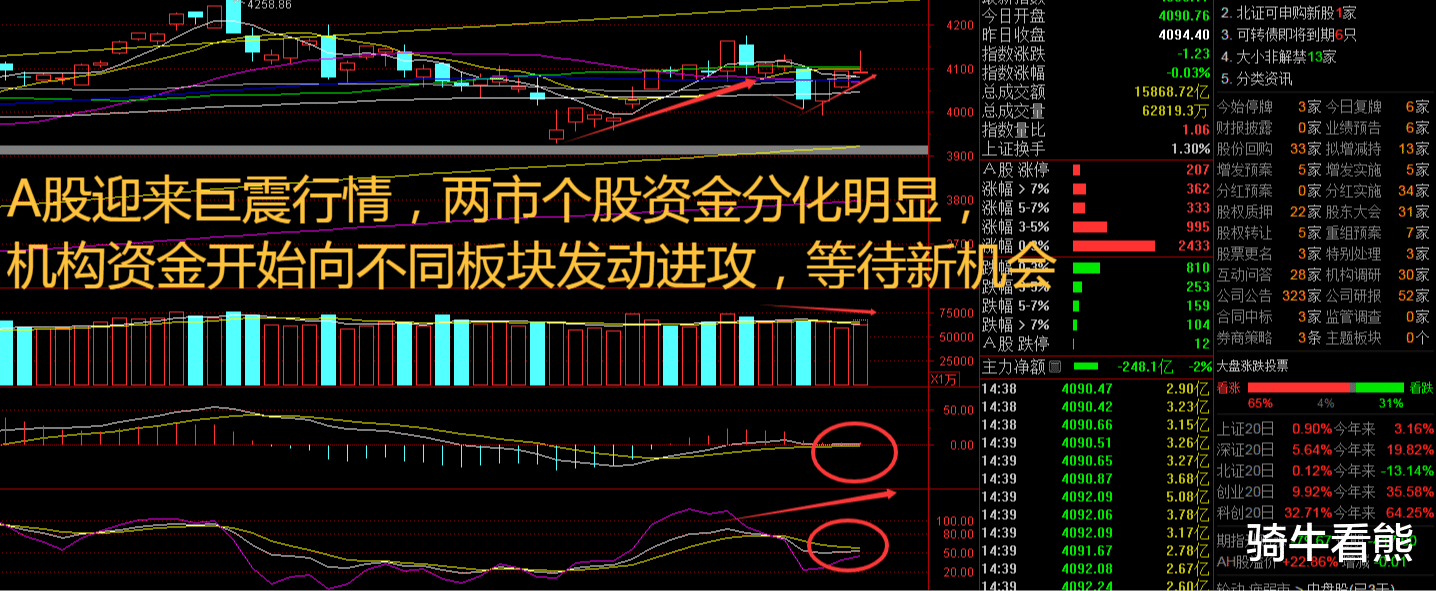

上证指数周三表现相对较强,出现了明显的上攻走势,猪肉、零售、证券等板块有明显”篡位”的嫌疑。韩国举国allin人工智能成为AI叙事的第二级推动因素,目前AI叙事对资本市场影响并未弱化,非AI行业持续低迷,尤其是靠近地产和消费端板块,对应的板块持续弱势,这一点在之前的策略中反复强调过。接下来注意上证指数能否在4150点之上稳住。

创业板指数周三盘中巨震,科创50指数也出现明显的震荡,科技股盘中出现跳水后的分化行情,资金分歧开始明显加大。行业方面,尽管波动增大,但是双创仍旧是市场吸金+吸睛焦点,依旧应作为主线持有,后续关注其日线MACD 背离的化解情况。接下来注意创业板指数能否在4360点之上稳住。

【淘金计划】

随着2026年半年报披露窗口期临近,A股上市公司业绩预告进入密集披露期。Wind数据显示,截至6月30日,A股已有35家公司披露了半年度业绩预告。其中:预增11家,略增12家,扭亏3家,整体预喜比例达74.29%。记者梳理发现,AI产业爆发带动多个细分行业步入业绩收获期。上半年,A股公司盈利延续了“制造升级、周期修复”的结构特征,AI、新能源、化工三大领域的增长逻辑清晰可辨。

题材板块中的猪肉、教育培训、金融等概念是资金净流入的主要参与板块,光伏设备、非金属材料、铜缆高速连接等概念是资金净流出相对较大的板块。骑牛看熊发现当前猪价已连续多日上行,站稳10元/公斤关口,机构普遍判定行业已进入周期反转区间,预计至2027年二季度猪价中枢将持续抬升,价格回落空间极小,很难跌破前期低位。2026年以来,国家层面持续强化生猪行业逆周期精准调控,出台多项重磅政策稳定行业发展,彻底打消行业下行风险。农业农村部修订《生猪产能综合调控实施方案》,将全国能繁母猪正常保有量目标从3900万头下调至3750万头,明确“压减过剩产能、严控无序扩产”的调控方向,从源头平衡生猪供需格局。

同时,发改委、农业农村部多次召开主产省份、头部养殖企业座谈会,引导行业理性生产、稳定猪价合理区间,通过制度化调控避免行业大幅波动。政策从以往的“稳产能”转向“优化产能结构”,为猪价稳步修复、行业利润回暖筑牢政策底座,大幅提升板块投资安全性。此外,板块龙头企业高管密集增持,以自有资金入场彰显对行业底部和企业长期价值的认可,进一步强化市场信心。

在长期亏损周期中,猪肉板块估值持续承压,大幅低于历史中枢水平,存在显著的估值洼地。前期市场过度悲观,充分消化了行业亏损、产能过剩等利空因素,股价已经充分反映行业最差基本面。随着周期反转信号落地、基本面边际改善,板块迎来业绩修复+估值回升的戴维斯双击行情。相较于科技、新能源等高波动、高估值赛道,猪肉板块当前估值安全垫极厚,下行空间有限,而随着业绩持续释放,估值修复空间充足,短期波段上涨弹性极强,中长期配置性价比突出。

本轮行业深度洗牌呈现明显的“剩者为王”格局,抗风险能力较弱的中小散户持续出清,资金、产能、市场份额持续向头部上市企业集中。行业数据显示,头部8家养殖企业市占率从2017年的4.6%大幅攀升至2025年三季度的21.2%,集中化趋势持续加速。头部龙头企业具备养殖成本低、规模化程度高、现金流稳定、抗周期能力强的核心优势,在行业低谷期能够持续扩张产能、抢占市场份额。进入周期上行阶段,龙头企业将率先兑现业绩红利,盈利增速远超行业平均水平,股价上涨的持续性和确定性更高,成为板块行情的核心领涨力量。

猪肉是我国居民最核心的肉食消费品,年消费量超5000万吨,消费刚需属性极强,整体需求波动极小,不存在赛道萎缩、需求迭代的风险,行业基本盘长期稳定。不同于消费电子、新能源等受政策、技术迭代影响极大的行业,生猪行业拥有3-4年清晰可预判的固定周期规律,产能去化、猪价上涨、业绩修复的传导路径清晰,资金布局逻辑明确。在当前市场整体震荡、多数赛道不确定性较强的背景下,猪肉板块需求稳定、逻辑清晰、拐点明确的优势凸显,成为资金避险+博弈反弹的优质配置标的,市场资金认可度持续提升。

当前猪肉板块大涨并非短期题材炒作,而是产能出清见底、周期反转落地、政策托底护航、估值低位修复的实质性行情启动。短期看,猪价持续回暖带动板块弹性上涨;中长期看,行业格局优化、龙头份额提升将支撑板块持续走牛,是当下兼具安全性、确定性与成长性的优质投资赛道。