近日,何帆律师团队成功代理一起重大疾病保险拒赔案件。当事人投保终身重疾险多年后确诊重度肺动脉高压,保险公司却以疾病属于继发性、不符合合同约定的“严重原发性肺动脉高压” 标准为由拒绝赔付。何帆律师团队接受委托后,精准抓住保险公司举证漏洞及条款说明义务瑕疵,向法院提起诉讼,最终获得法院全面支持,为当事人争取到全额 30 万元重疾保险金。

需要说明的是,心血管类重疾险拒赔案件争议极大,关键在于对疾病性质的举证及保险格式条款效力的认定。看似相同的肺动脉高压案件,一个证据细节的差异就可能导致截然相反的判决结果。

案情介绍

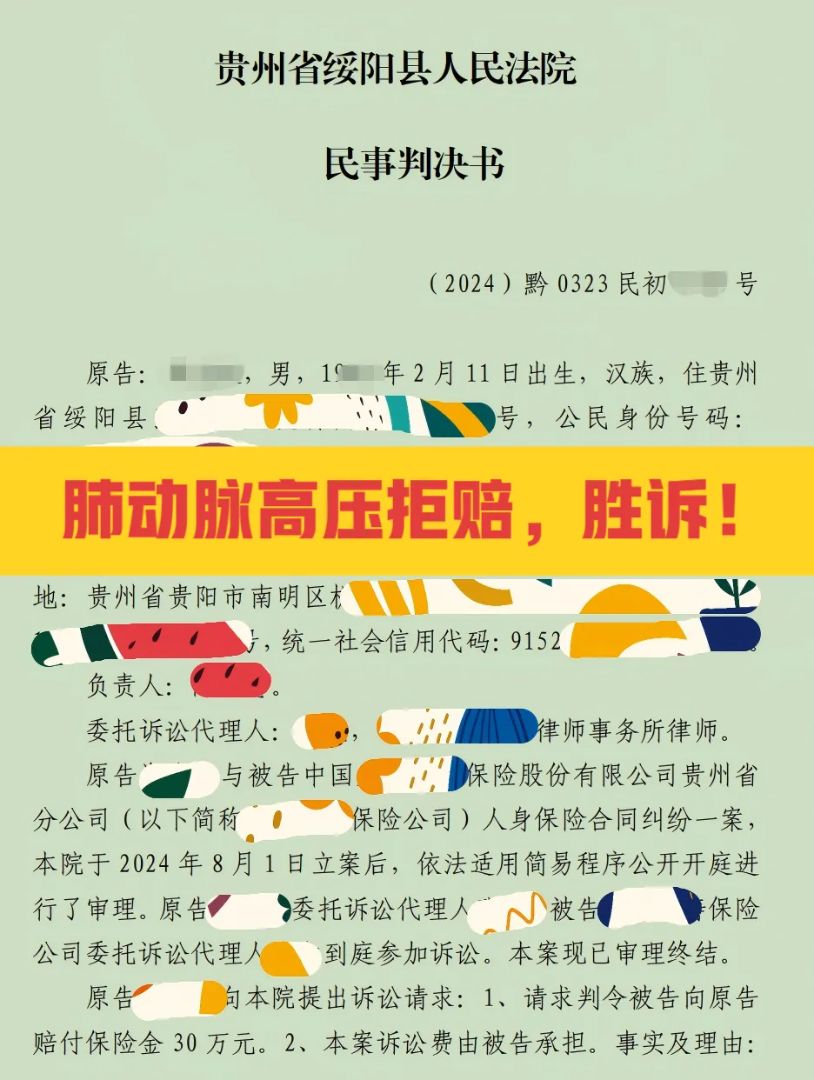

2017 年 5 月,原告王某某在被告 XX 人寿保险股份有限公司贵州省分公司投保 “无忧人生重大疾病保险”,基本保险金额 30 万元,保险期间终身,年交保费 6930 元。原告按约连续交纳保费 7 年,保险合同合法有效。

2023 年 2 月起,原告因身体不适先后在贵阳市第一人民医院、贵州医科大学附属医院、中国医学科学院阜外医院等多家权威医院检查,均被诊断为先天性心脏病、重度肺动脉高压,静息状态下肺动脉平均压最高达 55mmHg,远超正常标准。2023 年 6 月,原告向被告申请理赔,被告于 2023 年 7 月出具《理赔拒付通知书》,以 “不属于保险责任” 为由拒绝赔付。

原告自行与保险公司多次协商无果,无奈之下找到何帆律师团队寻求专业法律帮助。

保险公司拒赔理由

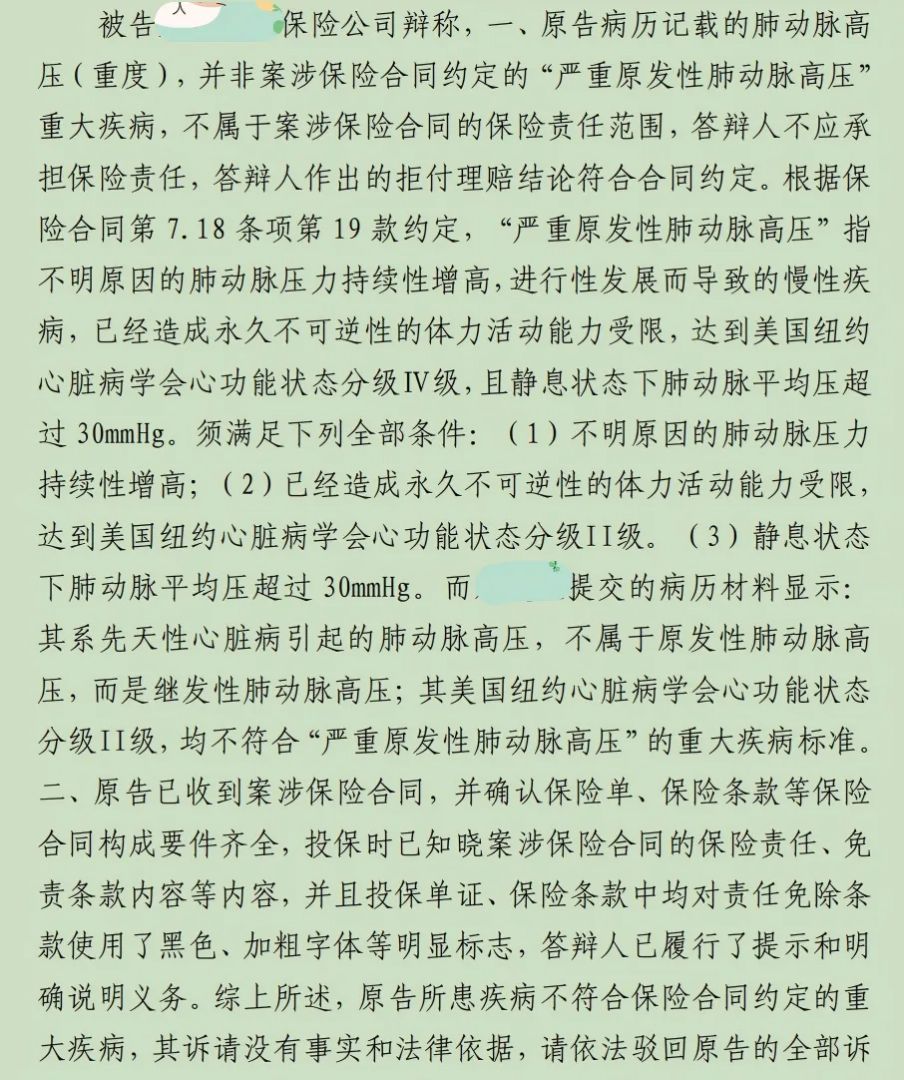

1.主张原告所患肺动脉高压系先天性心脏病引起的继发性肺动脉高压,不属于保险合同约定的“严重原发性肺动脉高压” 范畴,不符合重疾赔付条件。

2.主张保险条款已对“严重原发性肺动脉高压” 的定义及赔付条件作出明确约定,且已向原告履行了提示和明确说明义务,相关条款合法有效,请求法院驳回原告诉讼请求。

何帆律师团队部分观点

1.保险公司主张原告的肺动脉高压系先天性心脏病导致,但未提供任何充分有效的证据予以证明,应承担举证不能的不利法律后果。

2.保险条款中关于“严重原发性肺动脉高压” 设置的专业等级划分及数值标准等限制性条件,变相减轻了保险人责任,属于免责条款。保险公司未就该专业条款向投保人作出明确说明,该条款对原告不产生约束力。

本案还有多个关键代理要点因涉及核心诉讼策略不便公开,具体案件需结合实际证据材料制定专属方案。

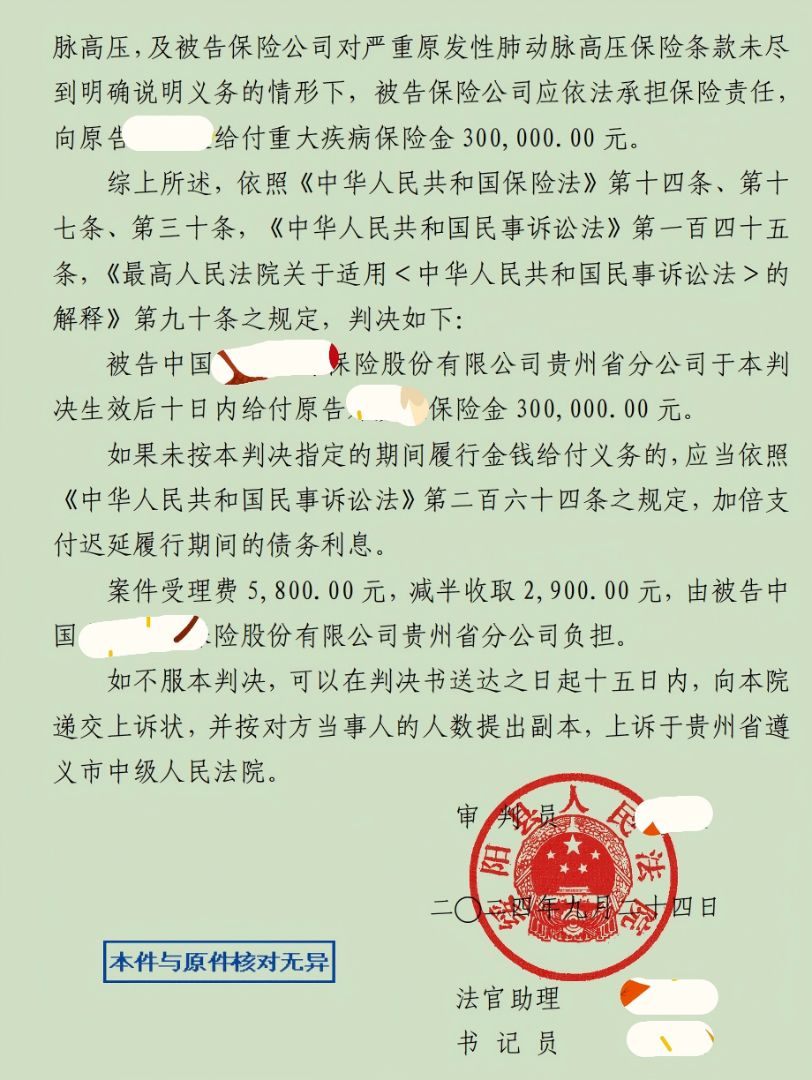

案件结果

何帆律师团队接受委托后,全面梳理了原告的全部就医记录及投保材料,向贵州省绥阳县人民法院提起诉讼。庭审中,团队律师围绕保险公司的举证责任、格式条款效力及不利解释原则等核心问题展开充分论证,清晰指出其拒赔理由的法律漏洞。

法院经审理后全部采纳了我方的代理意见,作出一审判决:被告 XX 人寿保险股份有限公司贵州省分公司于本判决生效之日起十日内给付原告重大疾病保险金 30 万元,并承担本案全部诉讼费用。