文/言叔

1月27日,人社部公布了一组看似亮眼的数据。

截至2025年底,全国基本养老、失业、工伤保险参保人数分别达10.76亿、2.49亿、3.05亿人,三项社保基金全年收入9.1万亿元、支出8.1万亿元,年底累计结余10.2万亿元,创下历史新高!

表面上看,这数字确实让人安心,但细究之下,你会发现一个惊人的真相——这个看似庞大的结余,实际上靠的是财政补贴在苦苦支撑!

01

先别急着为这10万亿结余欢呼,让我们来算一笔账。

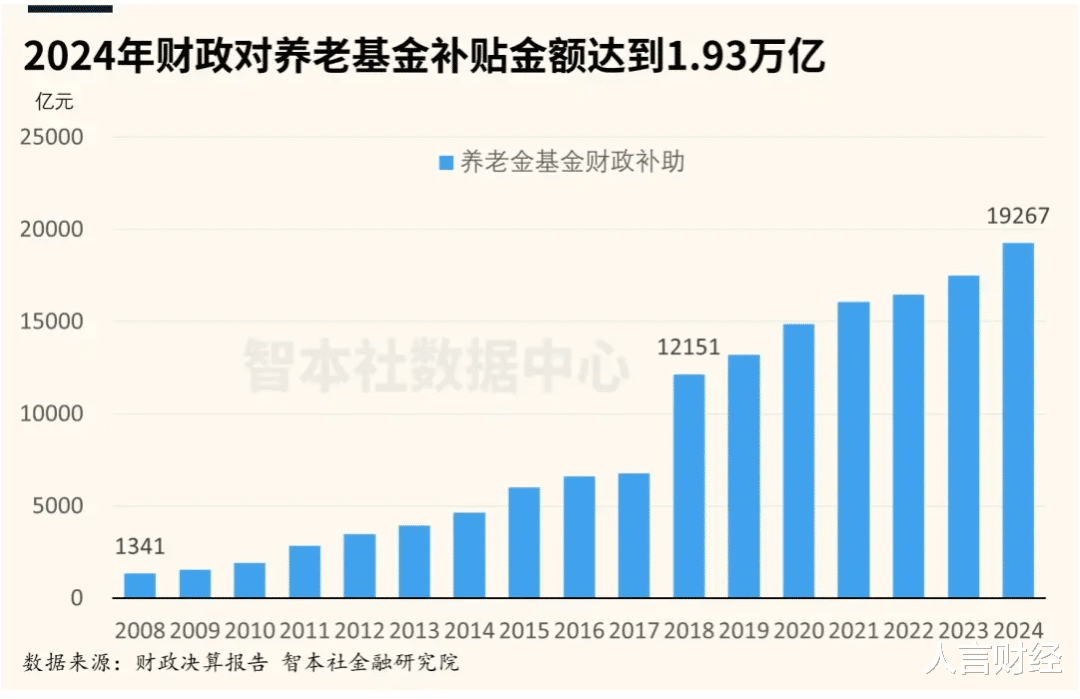

2024年,全国基本养老保险基金总收入8.19万亿元,总支出7.28万亿元,账面结余0.81万亿元。但这里面包含了1.93万亿元的财政补贴,占总收入的23.6%。

如果剔除财政补贴,仅考察保费收入,2024年收入只有5.87万亿元,自然缺口高达1.41万亿元。

这意味着,如果没有财政输血,当年基金就已经无法实现收支平衡!

更让人忧心的是,这种财政兜底的规模正在疯狂增长。

2008年财政补贴只有1341亿元,2018年达到12151亿元,到2024年飙升至19267亿元——

十五年来增长了15倍。

这种增长速度远高于一般公共预算收入增速,补贴占全国一般公共预算支出的比重已超过10%。

说白了,我们的社保基金正在从"现收现付+部分积累"的混合模式,实质性滑向以财政兜底为主的转移支付机制。

如果说财政补贴只是表面问题,那么人口结构的变化才是真正的深水炸弹。

国家统计局刚刚公布的数据显示,2025年全年出生人口仅为792万人,人口出生率降至5.63‰,再创历史新低。

这个数字预示着未来劳动年龄人口将持续萎缩,现收现付下的养老负担将加速加重。

更关键的是,我们正迎来退休潮。未来十年每年新增退休人口将超过2000万,而去世的只有1000万左右。这种一进一出的巨大反差,将直接把养老压力拉满。

中国社科院世界社保研究中心主任郑秉文指出,2032年中国将迈入超级老龄化阶段(65岁以上人口占比达20%)。面对这一严峻趋势,养老金体系面临巨大挑战。

此前预测养老金在2028年收不抵支、2035年累计结余耗尽,虽经政策调整有所推迟,但制度承受压力依旧沉重,参保职工与退休人数比不断下降就是明显体现。

02

我国养老体系遵循世界银行提出的三支柱方案,但现实是这三根支柱严重失衡。

第一支柱基本养老保险,主要包括城镇职工基本养老保险和城乡居民基本养老保险,承担着兜底作用。

第二支柱补充养老保险,包括企业年金和职业年金,起到增厚作用。

第三支柱个人养老金,主要指税延型养老保险。

现实情况如何?

第三支柱个人税延型养老保险规模仅有300亿人民币,在三支柱中的占比仅为0.2%。

第二支柱的职业年金主要覆盖机关事业单位工作人员,企业年金则长期以国企、央企、大型金融机构为主,总规模5.71万亿元。

这意味着,我国养老体系过度依赖第一支柱,而第二、第三支柱发展严重不足,这种结构性失衡使得整个体系抗风险能力极弱。

面对如此严峻的形势,政府已经开始行动。

2026年1月1日,酝酿多年的渐进式延迟退休政策正式启动,标志着长达15年的过渡期开启。法定退休年龄将逐步上调,到2030年,养老保险最低缴费年限也将从15年提高至20年。

具体来看,女工人由50周岁逐渐延长到55周岁,每两个月延长一个月,到2039年12月延迟到55周岁;女干部由55周岁逐渐延长到58周岁,每四个月延长一个月,到2039年12月延长到58周岁;男职工由60周岁逐渐延长到63周岁,每四个月延长一个月,到2039年12月延长到63周岁。

同时,最低缴费年限从2030年起由15年逐渐延长到20年,每年延长6个月,到2039年止延长到20年。

这些措施确实能在一定程度上缓解压力,但深层次的问题依然存在。

03

更让人忧心的是,我国养老金体系还存在严重的结构性不公。

截至2024年底,我国基本养老保险参保人数为10.73亿人,分为三大部分:机关事业单位参保0.62亿人,企业职工参保4.73亿人,城乡居民参保5.38亿人。

这三个群体的养老金水平差距惊人。

体制内离退休职工养老金年月均领取金额高达6364元、年均高达7.6万元,几乎是企业职工养老金4.02万元的两倍、农村老人养老金领取金额2929元的二十六倍。

这种历史造成的制度成本仍未完全消化,进一步加剧了社会不公和财政负担。

面对实际情况,开源节流是必然选择,但现实情况是开源之路异常艰难。

目前完全合规缴社保的企业还不到三成,中小企业可能转灵活用工,加剧就业不稳定。在这之中,缴费负担最重、面对风险亦最为脆弱的,恰恰是平均工资水平本就较低的中小微企业员工,以及灵活就业群体等。

这也直接造成近年来民众交付社保的意愿空前低迷。《2023年全国医疗保障事业发展统计公报》披露,居民参保人数96294万,足足同比减少2055万,连续五年出现下降趋势。

另一方面,随着人口老龄化程度加深,国内住院率和医疗费用不断攀升,医保支出一路上扬:2023年全国医保基金支出增幅大于收入增幅,居民医保基金当期结余较2022年下降663.4亿元,个别省份甚至出现当期赤字。

我们不妨看看邻国日本的情况,或许能给我们一些启示。

在日本,"老年破产"一度成为普遍现象,战后出生的第一代日本人曾被称为"团块世代",是60年代中期推动经济腾飞的主力劳动者,他们曾被认为是"富足的一代"。

然而,"团块世代"却在晚年陷入贫困。这部分人群步入40岁后,日本泡沫经济破灭,许多人由此失业降薪。他们的父母大多长寿,需长期护理;子女则出生于第二代婴儿潮,遭遇就业冰河期,约三成都处于非正规就业状态。

这个场景,与我们现在面临的情况何其相似!

未来的出路在哪里?

说到底,老龄化的成本不是靠压榨现有劳动者就能解决的。

这代人被房价、教育、育儿成本压得够呛,如今的困境是过去靠人口红利发展的必然代价。

专家提出了一些解决方案,比如转变第一支柱思路,从追求即期收支平衡转向长期余额积累,向部分积累制度转变;发展第二、三支柱,联合改革并建立联合加入机制;强化全国社保基金委员会等。

但这些措施都需要时间,而人口老龄化的压力却迫在眉睫。

或许,正如有人所说,得等问题真正爆发,大家才会认真想办法,在此之前,只能先咬牙扛着。

对于我们普通人来说,面对如此严峻的养老形势,除了依靠国家政策,更要提前做好个人养老规划。毕竟,在这个变革的时代,过度依赖任何单一体系都是危险的。

作者:言叔,资深财经观察者,20年笔耕不辍,用历史的眼光解读财经,关注我,看懂趋势,看到财富。