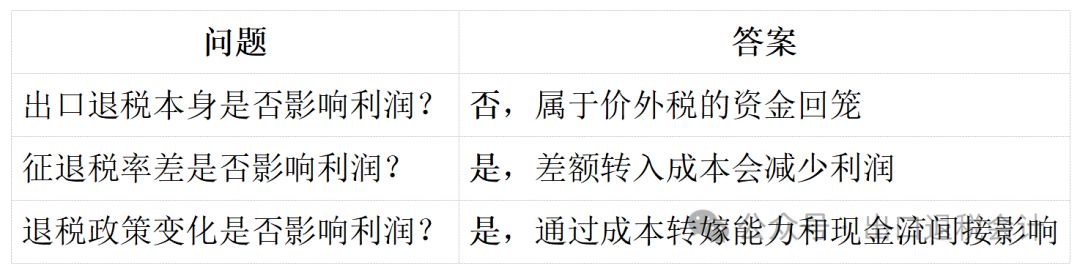

这是一个老问题,先给出核心结论:出口退税本身不直接影响利润,但可能会通过成本结构间接影响。

一、增值税出口退税不影响利润的根本原因

增值税是价外税,这是关键所在:

采购环节:进项税额不计入成本(价税分离)

销售环节:销项税额不计入收入(出口免税)

退税环节:退还的是之前垫付的进项税额,属于资金回笼而非收益

因此,从纯会计角度看,出口退税只是将企业预先垫付的税款退回,不形成损益。

二、会计处理如何体现

1.标准会计分录(外贸企业)

采购时:

借:库存商品(不含税成本)

应交税费-应交增值税(进项税额)

贷:应付账款

出口销售时(免销项税):

借:应收账款

贷:主营业务收入(FOB价,不含税)

计提出口退税:

借:应收出口退税款

贷:应交税费-应交增值税(出口退税)

收到退税:

借:银行存款

贷:应收出口退税款

可以看到,这笔钱只是在资产负债表上的“银行存款”和“其他应收款”之间转换,整个过程完全没有经过“主营业务收入”、“营业外收入”等利润表科目。正因如此,出口退税额也不参与企业所得税的计算。

2.征退税率差的影响(唯一影响利润的部分)

当征税率(如13%)> 退税率(如9%)时,差额部分需转入成本:

借:主营业务成本(差额部分)

贷:应交税费-应交增值税(进项税额转出)

这会导致利润下降,但这是"不得免征和抵扣税额",而非退税本身。

三、经营实质层面:间接影响利润和竞争力

虽然账面数字没直接变化,但出口退税的多少和能否顺利拿到,会对企业的经营成果产生实实在在的间接影响:

影响出口成本:这是最核心的影响。如果国家下调出口退税率,导致企业无法获得全额退税,那未退还的部分(即“征退税差额”)就需要计入企业的“主营业务成本”。

举个例子:假设你采购一批货物,不含税价100元,进项税13元(征税率13%)。

如果退税率是13%:你能全额退税13元,货物的经营成本就是100元。

如果退税率降到9%:你只能退9元,剩下4元(13%-9%)就要转到成本里,你的经营成本就变成了104元。

如果退税率是0%:一分钱都退不了,13元全进成本,你的经营成本就变成了113元。

这个例子清楚地说明,退税率越低,企业的经营成本就越高,在同样的销售价格下,利润空间自然就被压缩了。

改善现金流:退税款的及时到账,能增加企业的现金流量,补充运营资金,降低资金成本。资金更充裕,企业运营就更健康,这为改善经营、创造更多利润提供了条件。

四、政策调整对利润的真实影响

虽然退税本身不影响利润,但退税政策变化会通过以下途径影响利润:

1.征退税率差扩大 → 不得免征和抵扣税额增加 → 主营业务成本上升 → 利润下降

2.退税取消或降低 → 企业无法转嫁成本给下游 → 实际采购成本上升 → 利润下降

3.现金流影响 → 退税速度影响财务费用 → 间接影响净利润

案例:2024年12月起铝材出口退税取消,虽然增值税本身不影响利润,但企业若无法将成本转嫁给客户,实际收入会下降(因需视同内销含增值税定价),从而影响利润。

五、总结

我们可以看出,出口退税不是“赚到的钱”,而是“拿回垫付的钱”,所以不增加利润;但如果政策取消或退税率降低,企业成本会实质性上升,从而压缩利润空间。

总结来说,出口退税本身不是利润,但它通过影响成本和现金流,实实在在地关联着企业的最终盈利。如果退税率下调,你的利润会因成本上升而减少;如果退税率稳定且退税及时,你的利润会因成本稳定和资金状况良好而得到保障。