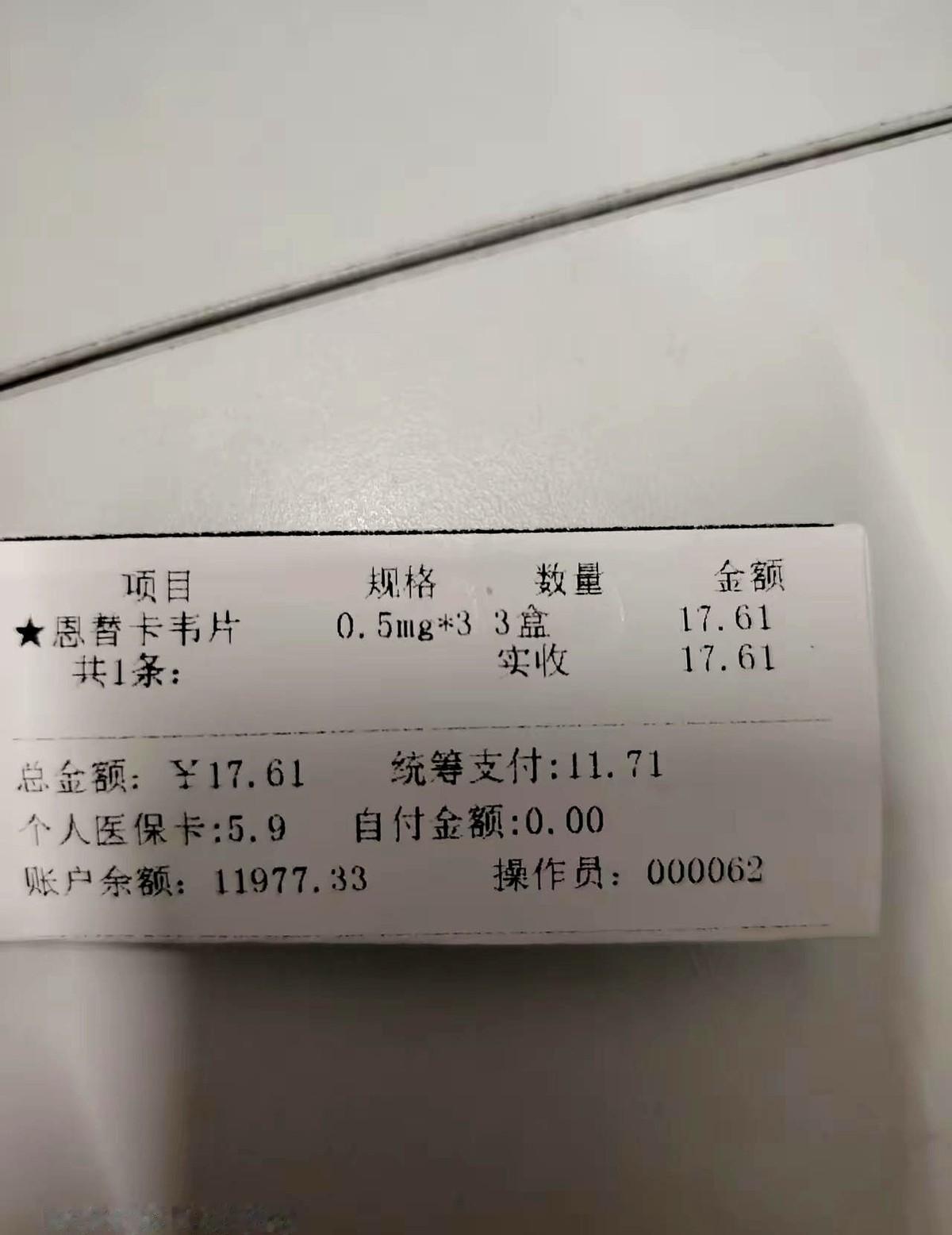

标签: 仿制药

![原研药与仿制药的鸿沟:[比心]评价体系下的疗效真相一款新药从实验室走向市场,](http://image.uczzd.cn/9211143821712643179.jpg?id=0)

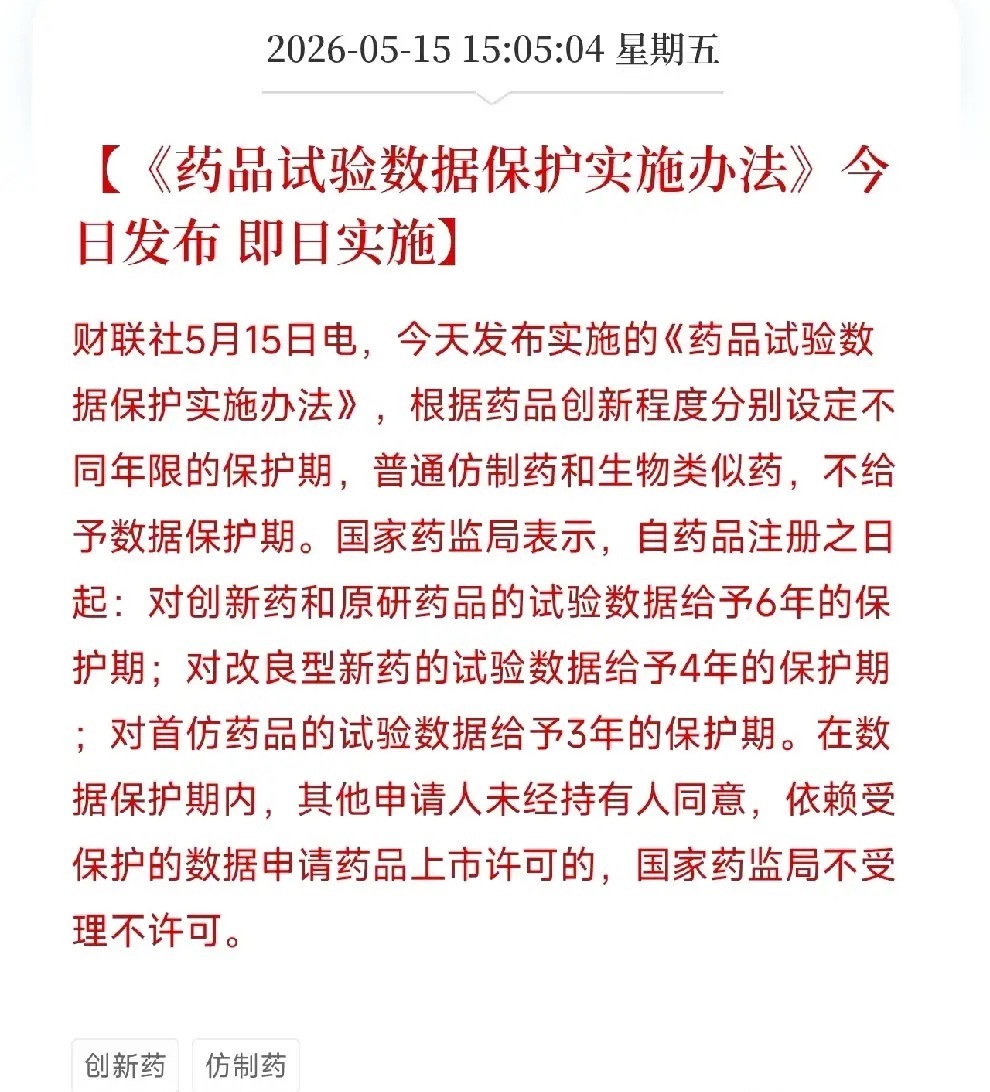

一句话定调:医药股告别普涨态势,步入“创新+出海+国产替代”的结构性牛市;202

一句话定调:医药股告别普涨态势,步入“创新+出海+国产替代”的结构性牛市;2026年震荡上行、分化加剧,2027年有望迎来业绩兑现后的主升浪;仿制药、无管线小票长期承压。一、政策底已现:从“控费”迈向“扶优”-战略升级:2026年政府工作报告将生物医药列为新兴支柱产业,与芯片、航空航天并列。-定价松绑:高水平创新药首发可自主定价,3-5年保持稳定,且不占药占比;拥有6年数据保护期/罕见病7年独占权。-集采优化:仿制药集采常态化,创新药获豁免或宽限,价格逻辑从“杀价”转变为“看临床价值”。-医保扩容:商业保险承接高价药,医保与商保双支付模式打开创新药市场天花板。二、业绩底已确认:2026Q1全面回暖-板块整体:营收增长2.2%、净利增长7.6%、利润率达7.6%(对比2025年的4.7%)。-高景气细分领域:-CXO(药明、康龙):订单充足,Q1营收增幅超30%,全球竞争力强劲。-创新药(百济、恒瑞、荣昌):收入增幅超75%,ADC/GLP-1/双抗密集开展临床与授权。-器械(联影、惠泰):招标形势好转、出海速度加快,海外收入增长40%-50%。-消费医疗(中药OTC、医美):处于复苏阶段,CPI回升后弹性较大。三、未来1-2年走势判断(2026.5-2027.5)短期(6-12个月):震荡上行,呈现结构性行情-指数:300医药/中证医药震荡区间为10000-12000点,中枢上移,难以出现单边暴涨。-主线:创新药(ADC/减重药)、CXO、高端器械出海、中药品牌消费。-风险:科技领域虹吸资金、部分创新药估值偏高、临床失败/出海不及预期。中期(1-2年):业绩兑现,主升浪值得期待-2027年:多款重磅创新药(如九价HPV、ADC)获批上市,叠加海外授权收入兑现,板块净利增速有望达20%-30%。-估值:创新药龙头PE有望从40-50倍修复至60-80倍,CXO为25-30倍,器械为20-25倍。-分化:强者恒强,无管线、无出海、无业绩的仿制药小票将持续阴跌、逐渐边缘化。四、四大核心赛道(优先配置)1.创新药(核心主线)-方向:ADC(荣昌、科伦、新诺威)、GLP-1减重药(华东、信达)、双抗/多抗、自免/肿瘤。-代表:百济神州、恒瑞医药、荣昌生物、新诺威、信达生物。2.CXO(最具确定性的高景气赛道)-逻辑:全球产能转移、国内创新爆发以及AI制药赋能,订单可见期为1-2年。-代表:药明康德、康龙化成、凯莱英、药石科技。3.医疗器械(国产替代与出海双轮驱动)-方向:高端影像(联影)、心血管介入(惠泰)、内窥镜、生命信息设备、骨科。-代表:联影医疗、惠泰医疗、迈瑞医疗、乐普医疗。4.中药品牌消费(稳健防御且估值较低)-逻辑:政策支持、老字号提价以及消费升级,现金流良好、分红稳定。-代表:片仔癀、云南白药、同仁堂、华润三九。五、避坑清单(坚决远离)-❌纯仿制药、无创新管线、低毛利(如普通口服药、低端输液)。-❌高估值、无业绩、仅概念(如未临床Biotech、蹭AI/干细胞热点)。-❌医疗服务(医院/体检):反腐后需求疲软、扩张放缓。-❌低值耗材、原料药:价格战、毛利率持续下滑。六、一句话总结+操作建议-总结:医药并非全面牛市,而是“创新+出海+国产替代”的结构性牛市;2026年震荡磨底,2027年业绩兑现迎主升浪;应买入龙头股、避开小票股、注重基本面。-操作:-仓位:15%-25%,分批建仓,回调时加仓。-配置:创新药40%+CXO30%+器械20%+中药10%。-持有期:6-18个月,耐心持有,进行波段操作。

减重药有望“白菜价”中国首批司美格鲁肽仿制药已在路上

随着减重药巨头诺和诺德重磅GLP-1类药物司美格鲁肽在中国的核心分子专利即将于3月到期,一大批中国本土的司美格鲁肽仿制药正在获批路上。2月27日港股开盘后,九源基因(2566.HK)股价一度上涨超过4%。该公司日前公告称,司美...

别在胡乱吹嘘印度仿制药有多牛了,每一种仿制药背后,都是数千条无辜牺牲的人命,不然以为药怎么来的…

“坚决抵制印度仿制药,这是让印度穷人死亡的恶魔…”为了仿制药,印度不惜拿低价诱惑数万穷人试药,其中大部分人都痛苦死去… 印度仿制药的低价神话,从来都不是什么医药普惠的奇迹,而是一场用规则漏洞、伦理底线换来的畸形...

百康生物拟推出减重药仿制药,目标实现营收大幅增长

印度制药企业 百康生物(Biocon)一名高管向路透社表示,公司正准备在全球推出减重药仿制药,目标实现 高两位数百分比的营收增长,但对在本土市场提前推出仍持谨慎态度。该公司正依托肥胖症药物需求扩张产品线,其中包括...

仿制药“抢跑”面临高难度专利攻防战

而这两条路径,正对应《药品专利纠纷早期解决机制实施办法(试行)》中规定的仿制药企业四类专利声明要求,即仿制药申请人需声明“中国上市药品专利信息登记平台收录的被仿制药相关专利权应当被宣告无效,或者其仿制药未落入...

别再鼓吹印度仿制药良心了!印度是试药地狱,足足3000万受害者为了一点钱试药,人命还不如牛贵…

印度仿制药的罪恶发家史:偷配方、耍无赖、拿人命试药,最后竟成世界药房… 印度仿制药的低价神话,从来都不是什么医药普惠的奇迹,而是一场用规则漏洞、伦理底线换来的畸形狂欢。有人说它是发展中国家患者的救命稻草,有人骂...

特稿|印度仿制药的优势与挑战

新华社新德里1月15日电在全球医药可及性探索中,印度仿制药凭借工艺优化、专利灵活运用与产业集群效应,实现了平价特质,但也面临质量监管不足、知识产权国际博弈等问题。相关经验和问题都值得关注与思考。产业策略与制度保护...

黄果出席推进仿制药改革工作座谈会并开展调研

12月22日至23日,国家药监局党组成员、副局长黄果在河北出席推进仿制药改革工作座谈会,并调研走访相关企业。近年来,各级药品监管部门加强监管,提高仿制药准入标准和质量水平,有力保障了人民群众用药安全有效可及。黄果表示...

仿制药研究中重大缺陷有哪些?国家药监局药品审评中心征求意见

12月3日,国家药监局药品审评中心发布《化学仿制药药学研究重大缺陷(试行)(征求意见稿)》《化学仿制药生物等效性研究重大缺陷(试行)(征求意见稿)》,进行为期1个月的征求意见。两份文件关系药审中心做出不予批准的决定...

仿制药企业海西新药登陆港交所,市值达85亿港元

其中,海西新药几乎所有的销售收入均来自销售仿制药。公司表示,未来销售收入也将主要来自仿制药。具体来看,安必力、海慧通、瑞安妥及塞西福四款入选国家VBP计划的药物,在2024年为海西新药带来的收入分别为1.46亿元、1.87亿...