标签: 微信支付

微信支付HK支持鸿蒙WeChatPayHK现已适配华为鸿蒙系统,香港用户更新

微信支付HK支持鸿蒙WeChatPayHK现已适配华为鸿蒙系统,香港用户更新微信并完成实名认证后,可使用转数快、跨境汇款等支付功能,线下线上消费均可便捷使用,官方后续还会持续新增更多实用功能。

AI支付人还是不能太懒,连买东西下单都追求自动,没那个必要。就像短视频/短文字看

AI支付人还是不能太懒,连买东西下单都追求自动,没那个必要。就像短视频/短文字看多了,有的人看不了长文。人如果连买东西下单都要自动,人的能动性就会弱化。别啥都自动,多动动,才不会变“傻”。

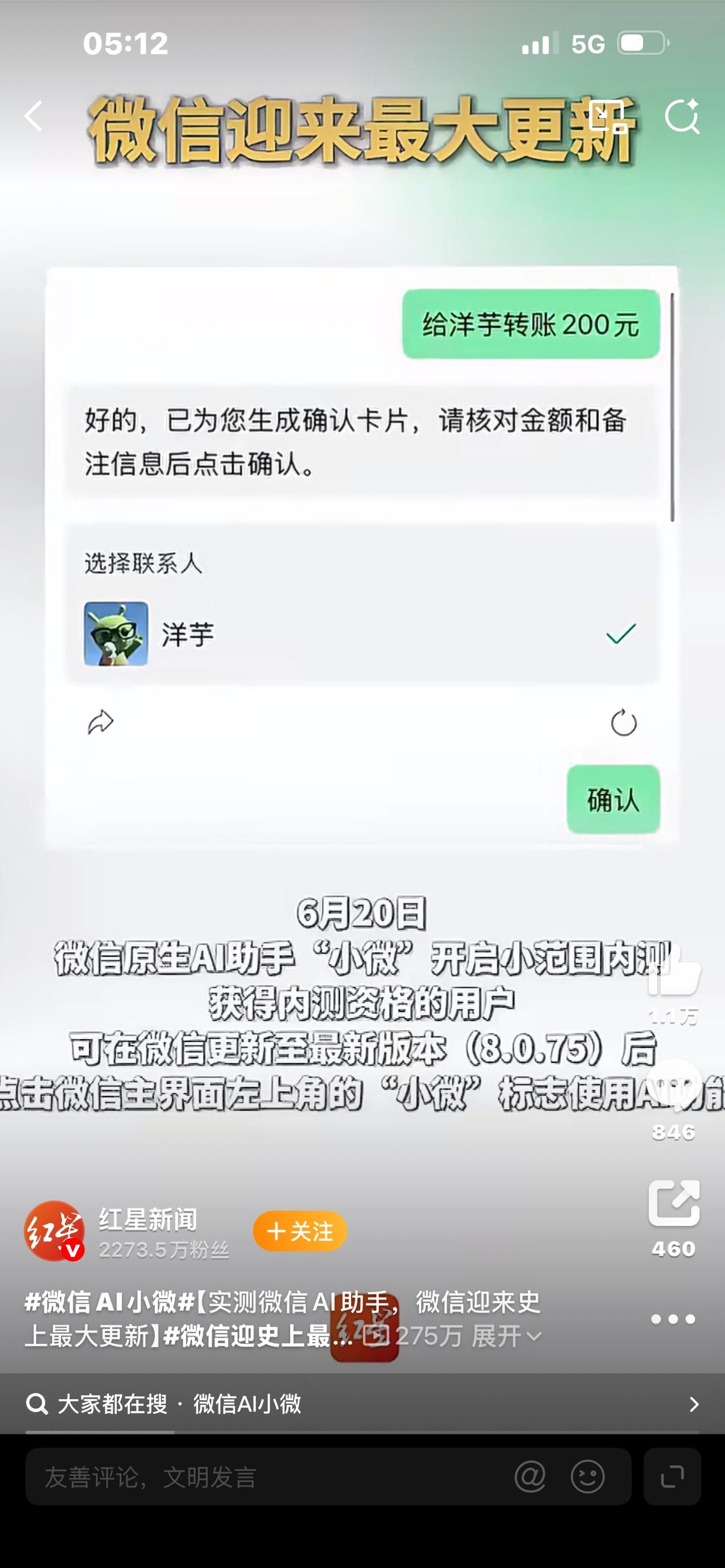

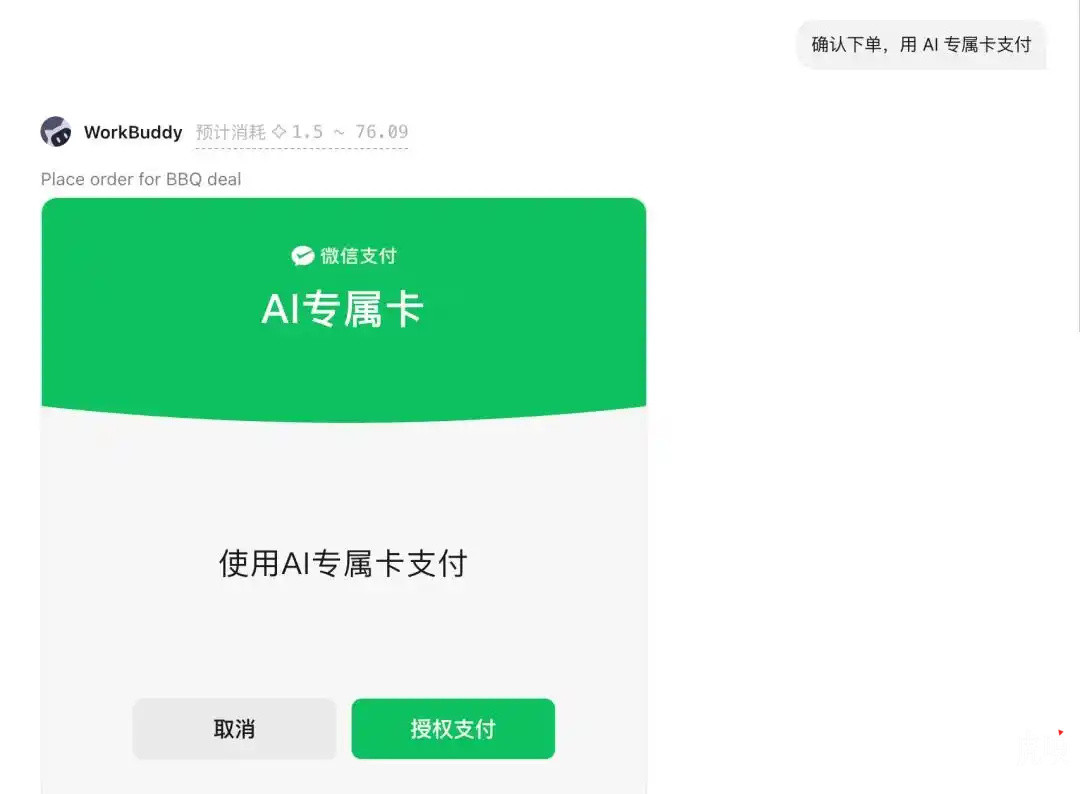

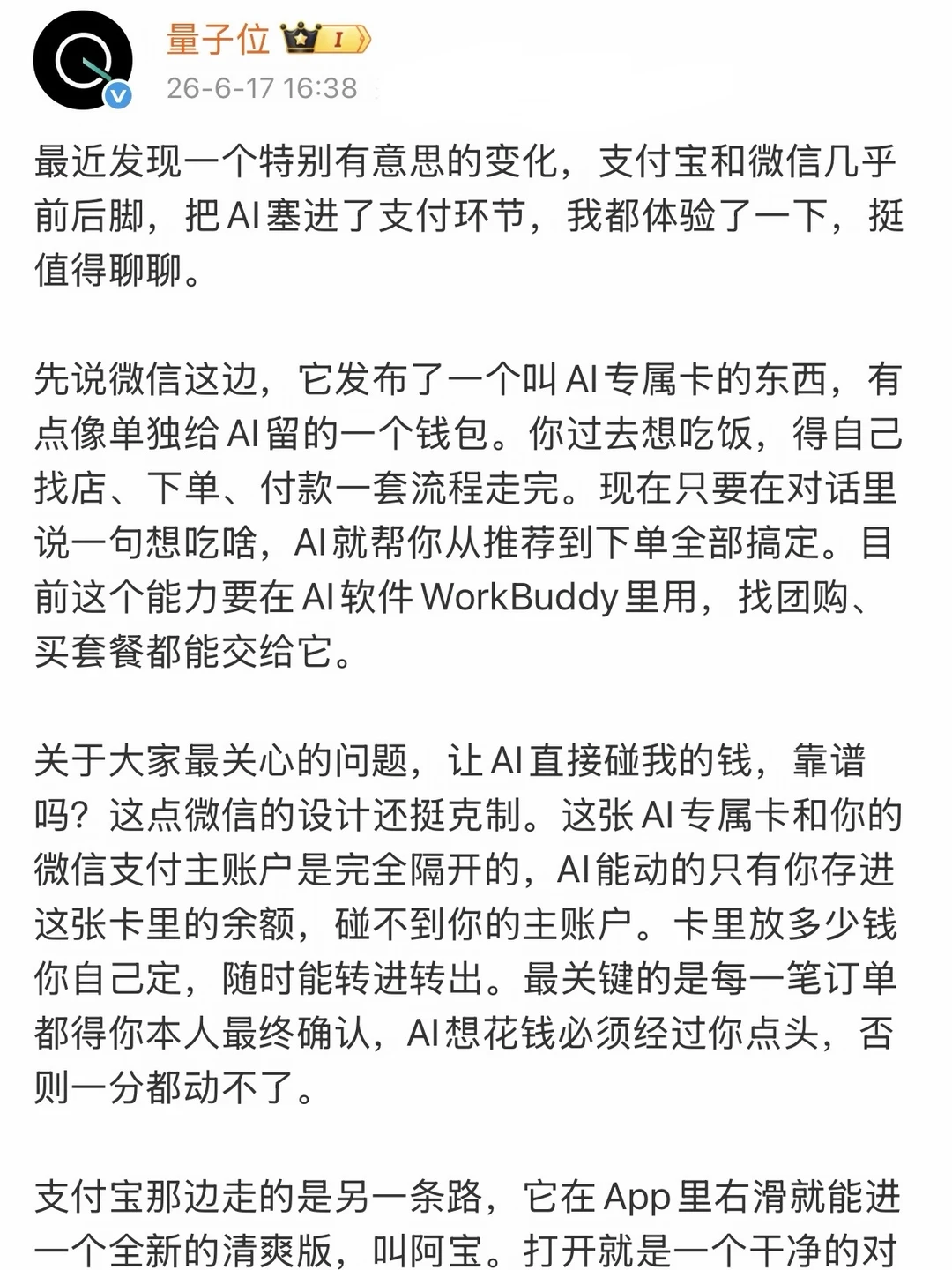

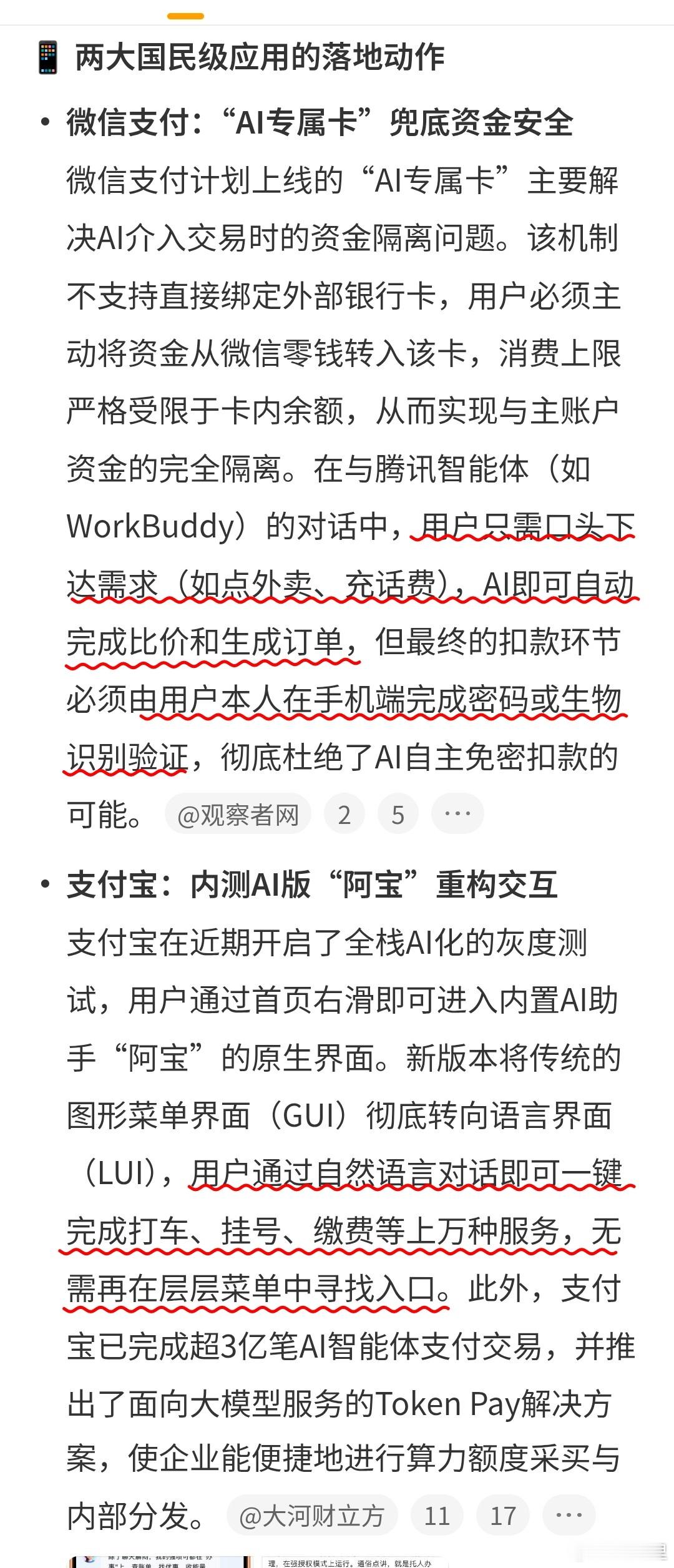

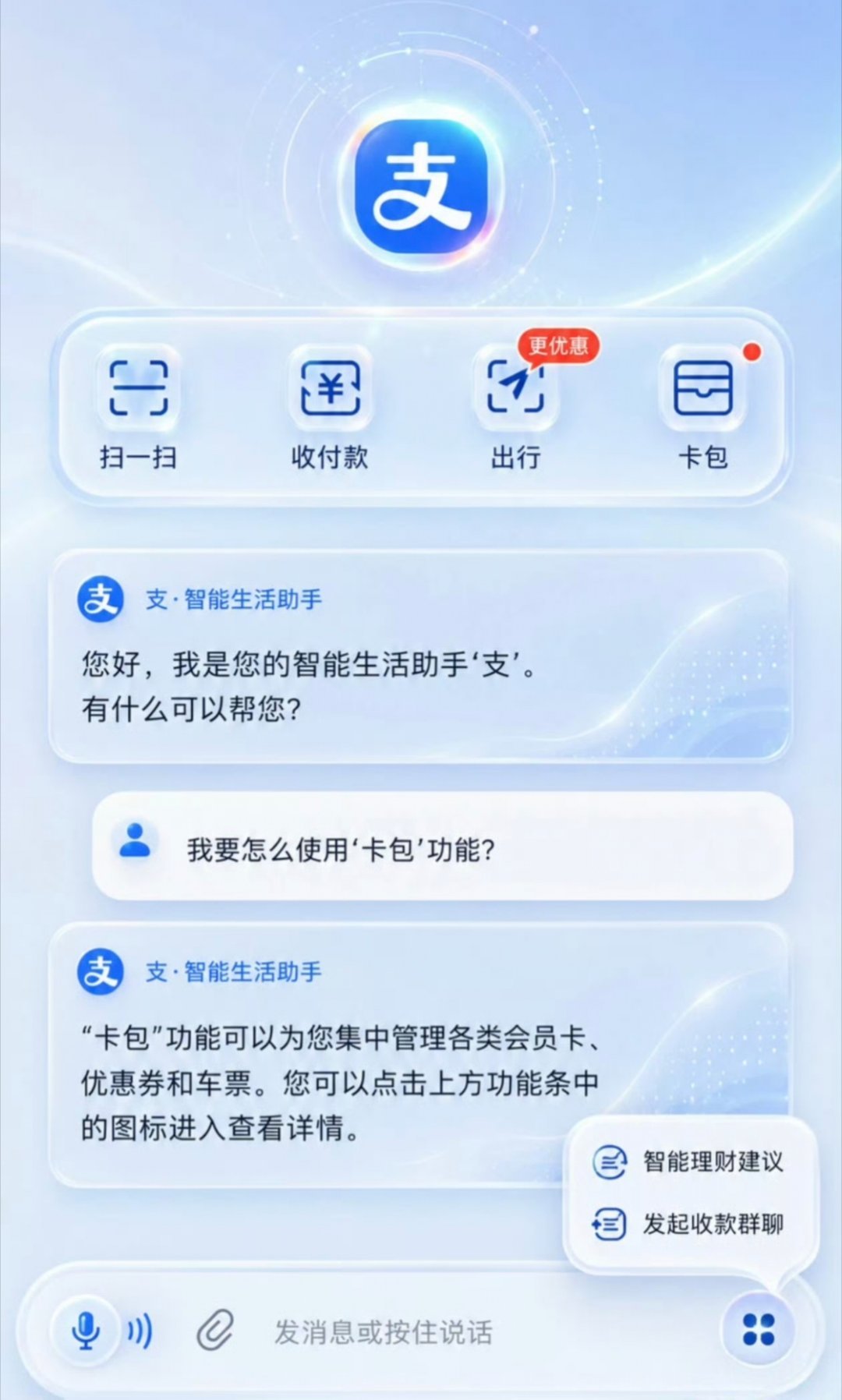

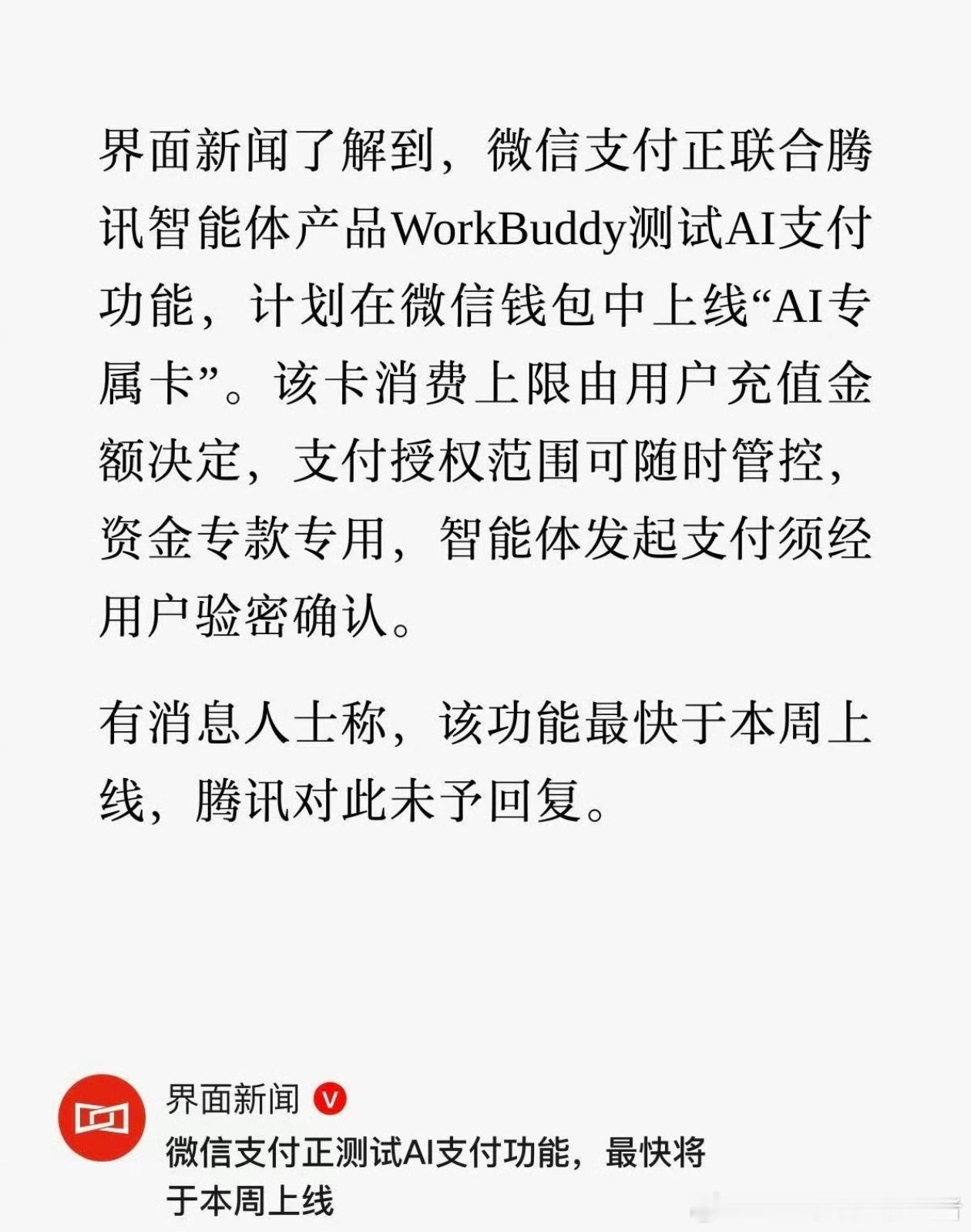

曝微信正测试AI支付功能网传微信正在测试AI支付功能,计划在微信钱包上线AI专属

曝微信正测试AI支付功能网传微信正在测试AI支付功能,计划在微信钱包上线AI专属卡。我对这个功能暂时打个问号,现在都全面拥抱AI,如果微信去接入AI,我倒是希望可以应用在日常聊天或者一些功能体验方面,至于AI支付我目前感觉用处不大,等上线后试试。

曝微信正在测试AI支付功能大家觉得支付软件有必要做AI功能吗

曝微信正在测试AI支付功能大家觉得支付软件有必要做AI功能吗

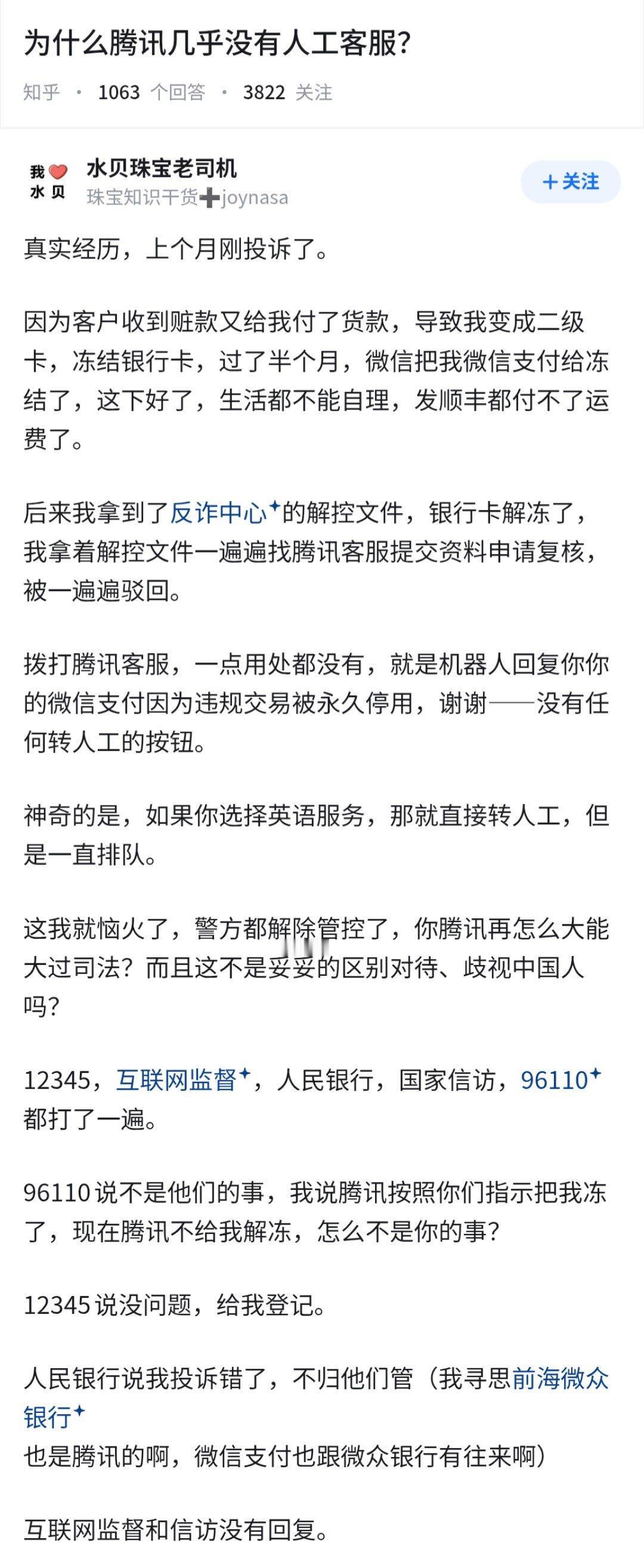

“一手好牌打的稀巴烂!”北京,一男子病逝,留下87个实名认证游戏账号,价值300

“一手好牌打的稀巴烂!”北京,一男子病逝,留下87个实名认证游戏账号,价值300多万,他和前妻的女儿出了书面说明放弃继承,其母亲便向运营方申请承接账号使用权,却直接遭到平台回绝。这位离世男子早年持续投入资金打造多组游戏账号,市面上第三方虚拟资产交易平台长期存在同类账号估价体系,300多万的价值是结合账号内稀有道具、限定皮肤、满级角色综合核算得出。整套资产背后不只是金钱投入,还有男子数年碎片化时间的消耗,多数账号需要每日上线完成任务、参与活动才能维持道具完整度,这些沉没成本都折算进账号实际价值里。运营商以注册时签署的用户协议为依据,称账号所有权归属企业,玩家仅拥有临时使用权,加之实名绑定自带人身属性,不能纳入遗产继承范围。市面上绝大多数游戏平台的注册弹窗协议,都会提前埋下所有权归属条款,玩家注册时很少完整通读全部细则,只会直接勾选同意,事后发生财产纠纷才知晓这条约束。平台给出的逻辑划分十分清晰,服务器存储的所有数字数据、游戏原画、道具模型产权都归企业,玩家花钱买到的只是登录游玩的短期权限,并非实物一样的完整物权。老人无法协商,一纸诉状将游戏公司告上石景山法院。老人手里备齐了全套佐证材料,包含儿子的死亡医学证明、母子亲属关系公证、孙女放弃继承的书面声明,还有第三方出具的账号价值评估单据,证据链条完整无缺失。在此之前国内也出现过多起亲属索要逝者游戏账号的纠纷,大多都在平台强硬条款面前止步调解,真正走到司法审理流程的案例数量并不算多。法院最终判决推翻平台单方规则,认定账号使用权属于受民法典保护的虚拟财产,人身绑定特质不会阻碍继承,判令企业十五日内配合完成实名变更。法官审理阶段重点区分了所有权与使用权两个概念,没有全盘否定用户协议里产权归企业的约定,只是判定附着高额经济价值的使用权可以正常继承流转。民法典第一百二十七条明确网络虚拟财产受法律保护,一千一百二十二条划定遗产范围包含个人全部合法财产,两条法条叠加构成本次判决的核心法理支撑。账号实名认证绑定身份,更多是平台落实网络防沉迷、防范账号盗卖的管理手段,并不等同于法律规定中只能专属本人、无法转移的人格类权利。大批网友直言平台逻辑自相矛盾,若账号无财产价值,便不该开放大额充值通道,这份判决也为全国数字遗产维权树立重要参考。不少常年玩网游的网友分享自身经历,平台会主动推出高额充值礼包、限量典藏道具,甚至开放账号道具线下估价交易渠道,靠账号价值拉动营收。一旦用户离世想要移交账号,平台立刻调转口径否认资产属性,两种经营态度形成鲜明反差,也让大众看清行业条款存在明显偏向性。除游戏账号之外,当下大众手中的数字遗产种类还有很多,微信支付宝余额、云盘存储资料、具备变现能力的自媒体账号都属于同一范畴。不同平台对待数字遗产的处理标准参差不齐,支付类账户大多允许亲属提取余额,社交账号仅能申请封存纪念,游戏账号此前几乎全部拒绝过户。这次石景山法院的生效判决会成为后续同类诉讼的重要参考,往后再有虚拟财产继承纠纷,各地法院可以参照本次裁判思路进行审理,减少同案不同判的情况。很多普通人从未提前规划过自己名下的各类线上资产,既没有留存账号密码清单,也没有在遗嘱中写明数字遗产处置方式,一旦突发意外,家人很难顺利拿回相关权益。平台也需要根据本次司法结果调整现有用户协议,不能再用格式条款直接剥夺用户的法定继承权利,平衡企业运营管理需求与公民私有财产保护需求。看完这起完整的虚拟财产继承案件,你觉得游戏平台是否该调整现有的账号归属规则,普通人又该如何提前规划自己的数字遗产,可以在评论区说说你的看法。

“一手好牌打的稀巴烂!”北京,一男子病逝,留下87个实名认证游戏账号,价值300

“一手好牌打的稀巴烂!”北京,一男子病逝,留下87个实名认证游戏账号,价值300多万,他和前妻的女儿出了书面说明放弃继承,其母亲便向运营方申请承接账号使用权,却直接遭到平台回绝。这位离世男子早年持续投入资金打造多组游戏账号,市面上第三方虚拟资产交易平台长期存在同类账号估价体系,300多万的价值是结合账号内稀有道具、限定皮肤、满级角色综合核算得出。整套资产背后不只是金钱投入,还有男子数年碎片化时间的消耗,多数账号需要每日上线完成任务、参与活动才能维持道具完整度,这些沉没成本都折算进账号实际价值里。运营商以注册时签署的用户协议为依据,称账号所有权归属企业,玩家仅拥有临时使用权,加之实名绑定自带人身属性,不能纳入遗产继承范围。市面上绝大多数游戏平台的注册弹窗协议,都会提前埋下所有权归属条款,玩家注册时很少完整通读全部细则,只会直接勾选同意,事后发生财产纠纷才知晓这条约束。平台给出的逻辑划分十分清晰,服务器存储的所有数字数据、游戏原画、道具模型产权都归企业,玩家花钱买到的只是登录游玩的短期权限,并非实物一样的完整物权。老人无法协商,一纸诉状将游戏公司告上石景山法院。老人手里备齐了全套佐证材料,包含儿子的死亡医学证明、母子亲属关系公证、孙女放弃继承的书面声明,还有第三方出具的账号价值评估单据,证据链条完整无缺失。在此之前国内也出现过多起亲属索要逝者游戏账号的纠纷,大多都在平台强硬条款面前止步调解,真正走到司法审理流程的案例数量并不算多。法院最终判决推翻平台单方规则,认定账号使用权属于受民法典保护的虚拟财产,人身绑定特质不会阻碍继承,判令企业十五日内配合完成实名变更。法官审理阶段重点区分了所有权与使用权两个概念,没有全盘否定用户协议里产权归企业的约定,只是判定附着高额经济价值的使用权可以正常继承流转。民法典第一百二十七条明确网络虚拟财产受法律保护,一千一百二十二条划定遗产范围包含个人全部合法财产,两条法条叠加构成本次判决的核心法理支撑。账号实名认证绑定身份,更多是平台落实网络防沉迷、防范账号盗卖的管理手段,并不等同于法律规定中只能专属本人、无法转移的人格类权利。大批网友直言平台逻辑自相矛盾,若账号无财产价值,便不该开放大额充值通道,这份判决也为全国数字遗产维权树立重要参考。不少常年玩网游的网友分享自身经历,平台会主动推出高额充值礼包、限量典藏道具,甚至开放账号道具线下估价交易渠道,靠账号价值拉动营收。一旦用户离世想要移交账号,平台立刻调转口径否认资产属性,两种经营态度形成鲜明反差,也让大众看清行业条款存在明显偏向性。除游戏账号之外,当下大众手中的数字遗产种类还有很多,微信支付宝余额、云盘存储资料、具备变现能力的自媒体账号都属于同一范畴。不同平台对待数字遗产的处理标准参差不齐,支付类账户大多允许亲属提取余额,社交账号仅能申请封存纪念,游戏账号此前几乎全部拒绝过户。这次石景山法院的生效判决会成为后续同类诉讼的重要参考,往后再有虚拟财产继承纠纷,各地法院可以参照本次裁判思路进行审理,减少同案不同判的情况。很多普通人从未提前规划过自己名下的各类线上资产,既没有留存账号密码清单,也没有在遗嘱中写明数字遗产处置方式,一旦突发意外,家人很难顺利拿回相关权益。平台也需要根据本次司法结果调整现有用户协议,不能再用格式条款直接剥夺用户的法定继承权利,平衡企业运营管理需求与公民私有财产保护需求。看完这起完整的虚拟财产继承案件,你觉得游戏平台是否该调整现有的账号归属规则,普通人又该如何提前规划自己的数字遗产,可以在评论区说说你的看法。

今天又被客户问"做个小程序要多少钱",我说得3-5千,对方直接来一句"这么贵?人

今天又被客户问"做个小程序要多少钱",我说得3-5千,对方直接来一句"这么贵?人家模板才几百块"……我真的好想告诉他,几百块的模板和你要的那个"模板小程序",根本不是一回事啊!几百小程序肯定是盗版或破解版的,不可能有售后,服务器很卡!你以为我报价高,其实我的成本在那摆着呢——服务器费用、域名、SSL证书、后期维护、功能迭代、售后处理……小程序售后服务占整个费用的60%。哪样不要钱?客户只想花买菜的钱,买海鲜的品质,最后还说我不实在。做开发这行久了,真的挺无奈的。不是不想便宜,是真的便宜不下来啊。

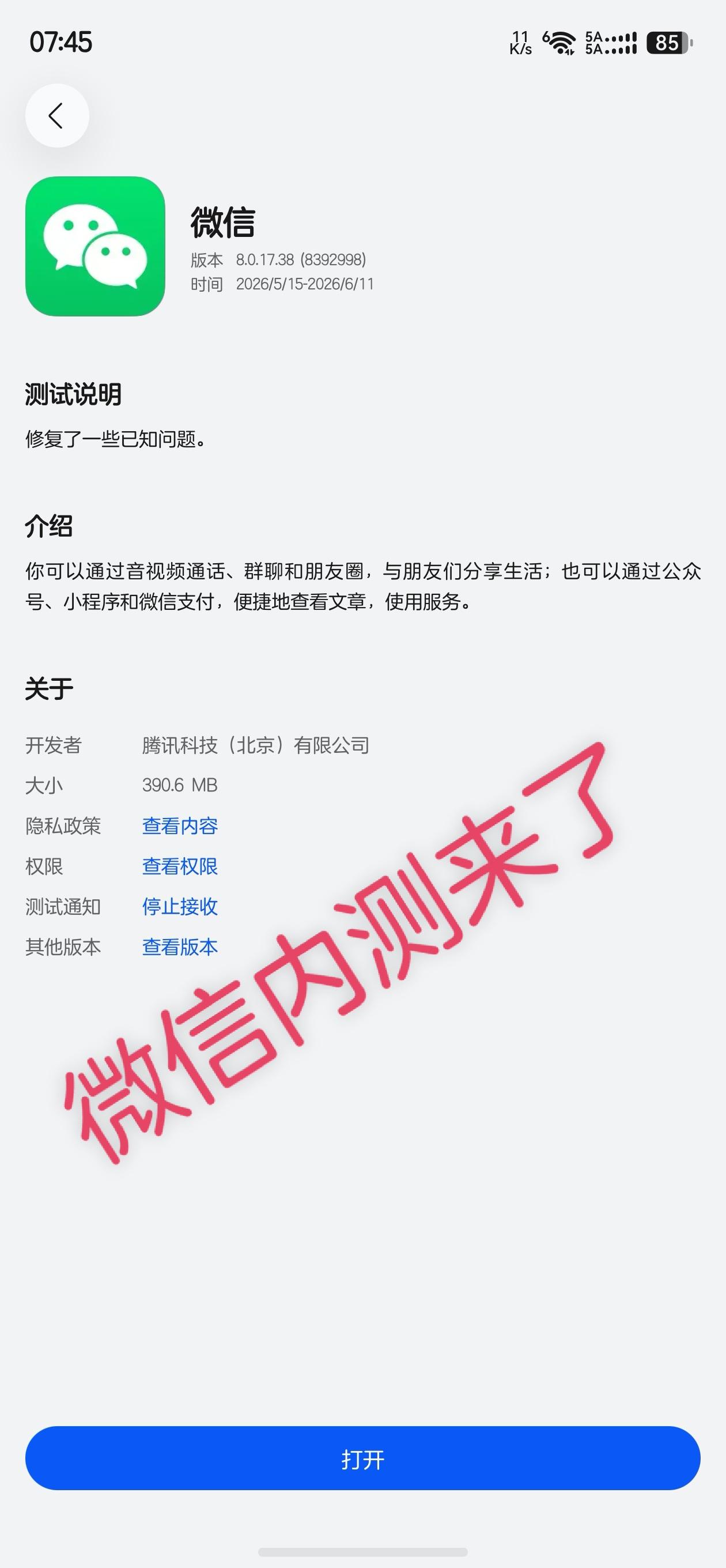

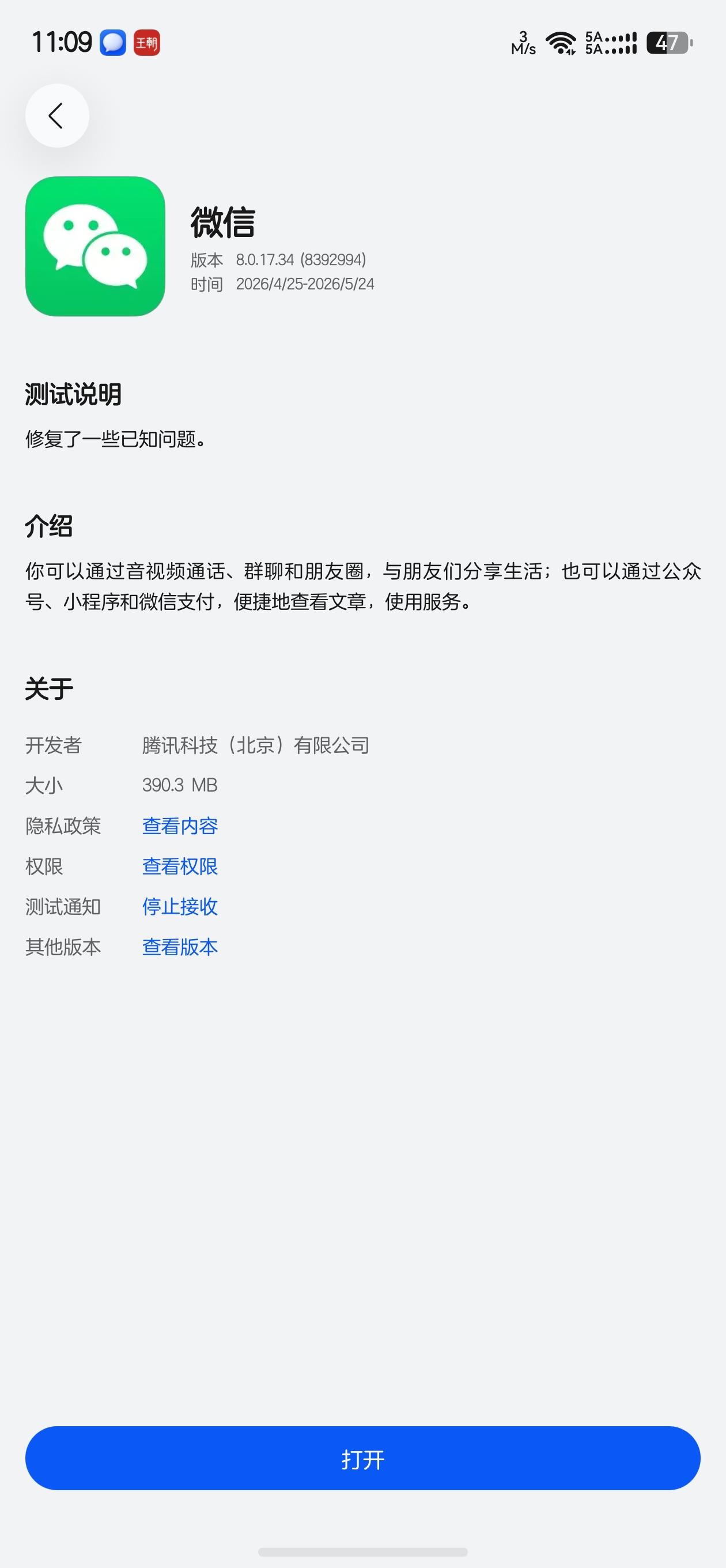

鸿蒙版微信正式上架至今,已走过近一年半的历程。据官方数据显示,在长达500天的开

鸿蒙版微信正式上架至今,已走过近一年半的历程。据官方数据显示,在长达500天的开发周期内,团队保持着极高的更新频率,累计完成了200多个版本的迭代。尽管目前在部分细节体验上,鸿蒙版与成熟的安卓版、iOS版仍存在一定差距,但不可否认的是,它正以肉眼可见的速度不断打磨,稳步迈向成熟与完善。

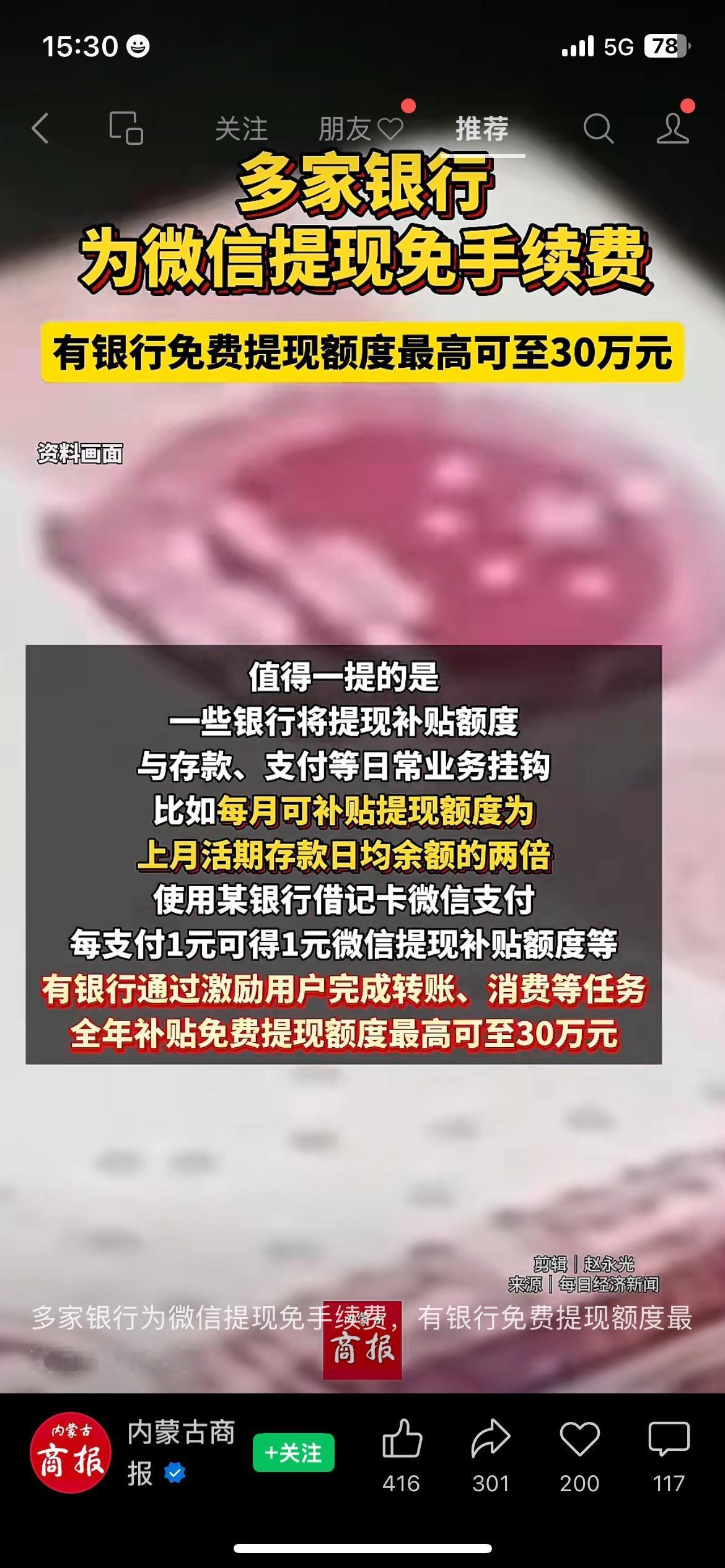

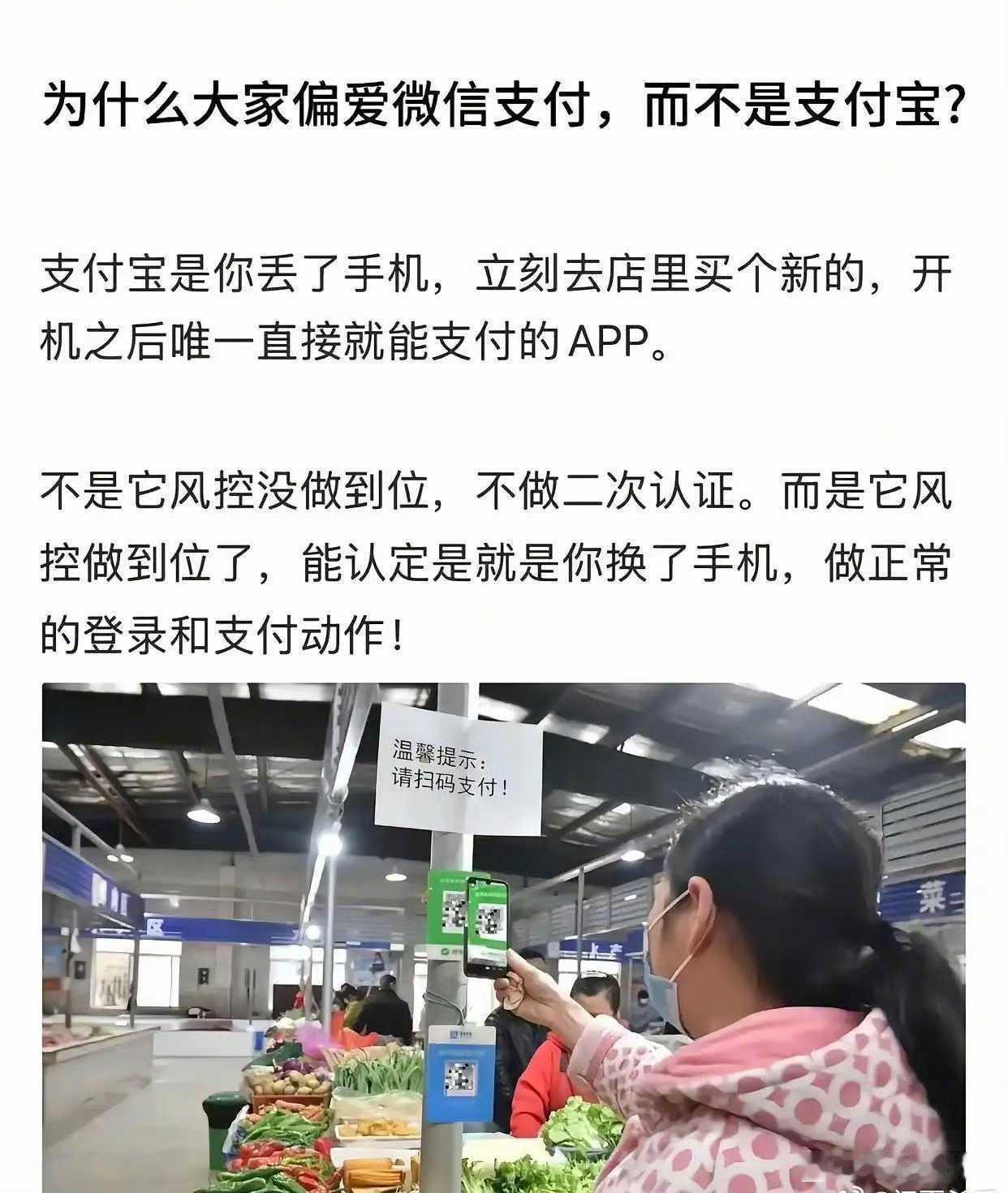

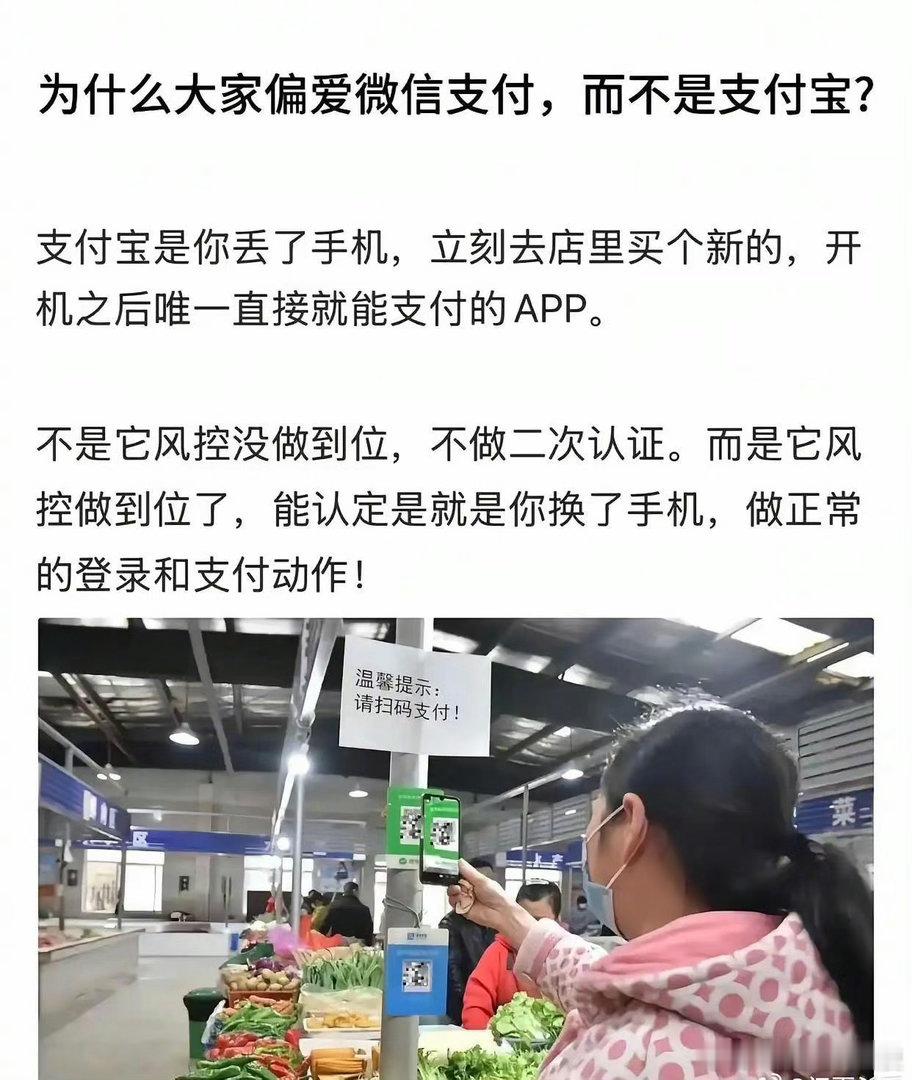

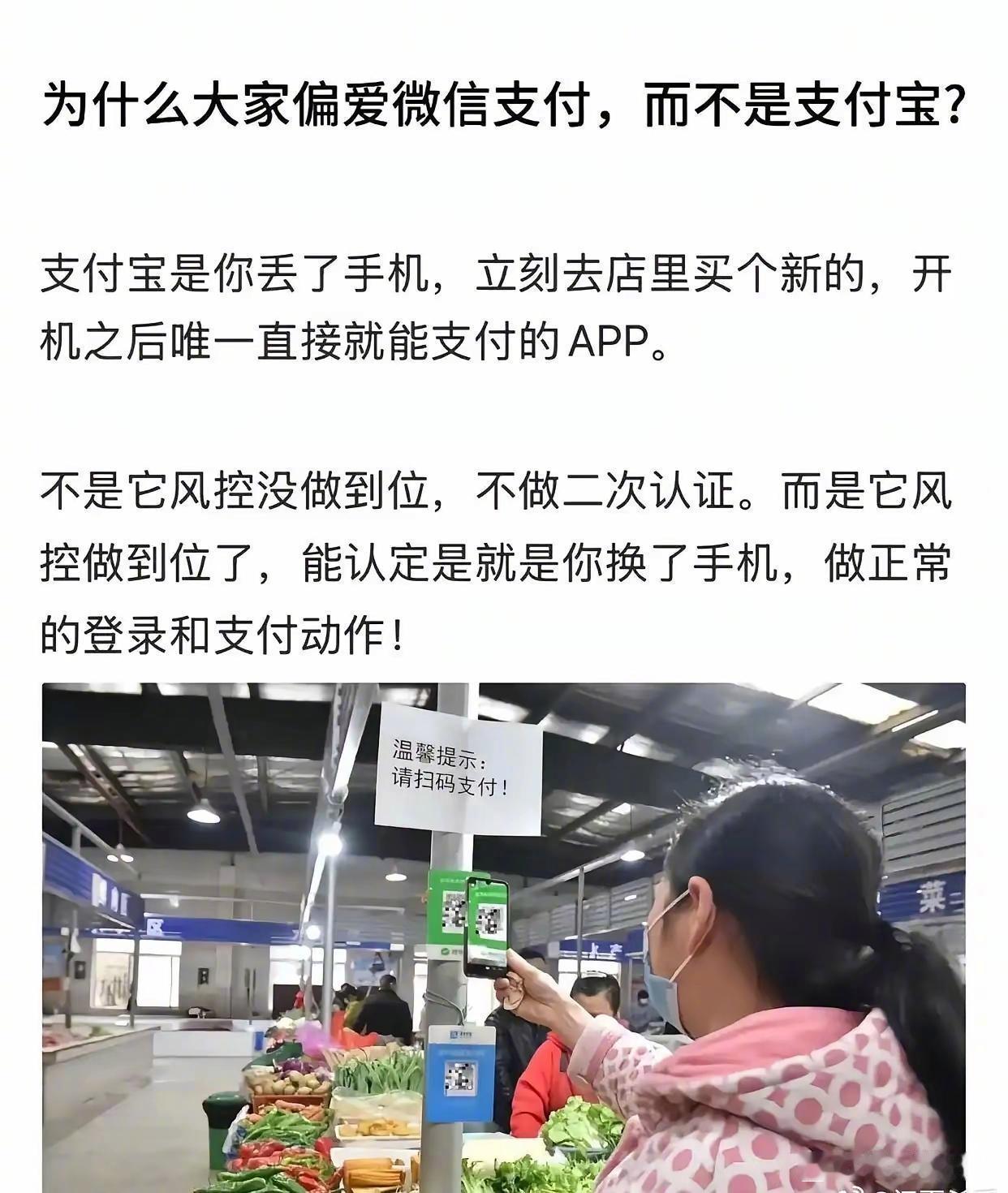

哟嚯微信付款原来这么吃亏说你呢别再憨憨的用微信支付了过日子得精打

哟嚯微信付款原来这么吃亏说你呢别再憨憨的用微信支付了过日子得精打细算平时柴米油盐酱醋茶超市买菜天天都要花钱以前傻乎乎只用微信支付花出去多少就是多少一分羊毛薅不到自从用了支付宝消费扫一扫有红包[红包]碰一碰有减免别看单次就几毛钱日日月月攒下来一袋米面钱就出来了普通人的日子省下的每一分都是赚到的心安🥰🥰🥰

微信支付和支付宝,谁才是移动支付真正赢家?日常过日子,微信支付靠着社交根基渗

微信支付和支付宝,谁才是移动支付真正赢家?日常过日子,微信支付靠着社交根基渗透方方面面,熟人转账、小店消费都顺手支付宝深耕理财、出行缴费,权益和功能更全面两家多年相互博弈补齐短板,谁也没法彻底取代对方

无现金支付让中国人便利了20年,为什么发达国家没跟上?

无现金支付让中国人便利了20年,为什么发达国家没跟上?

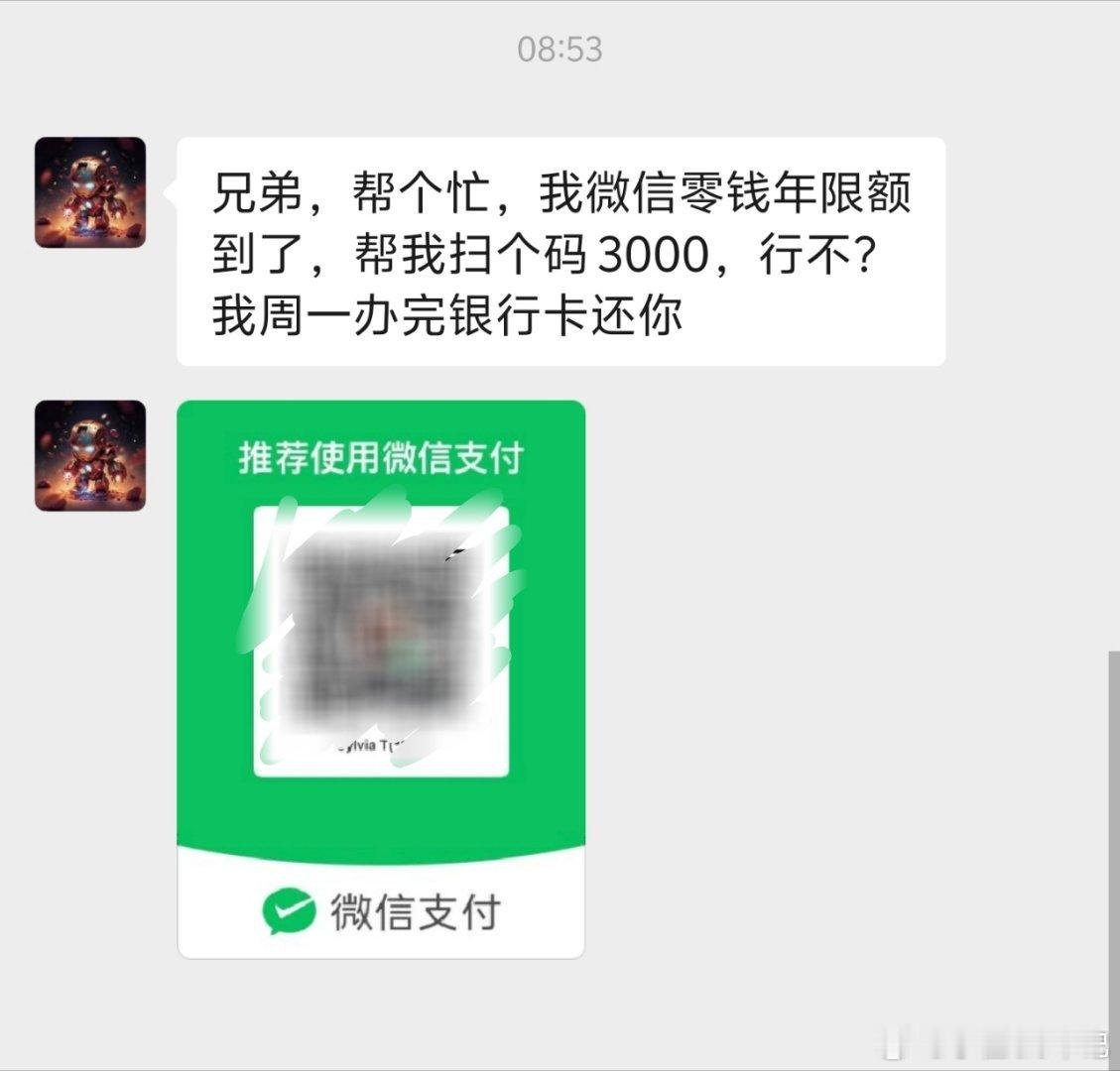

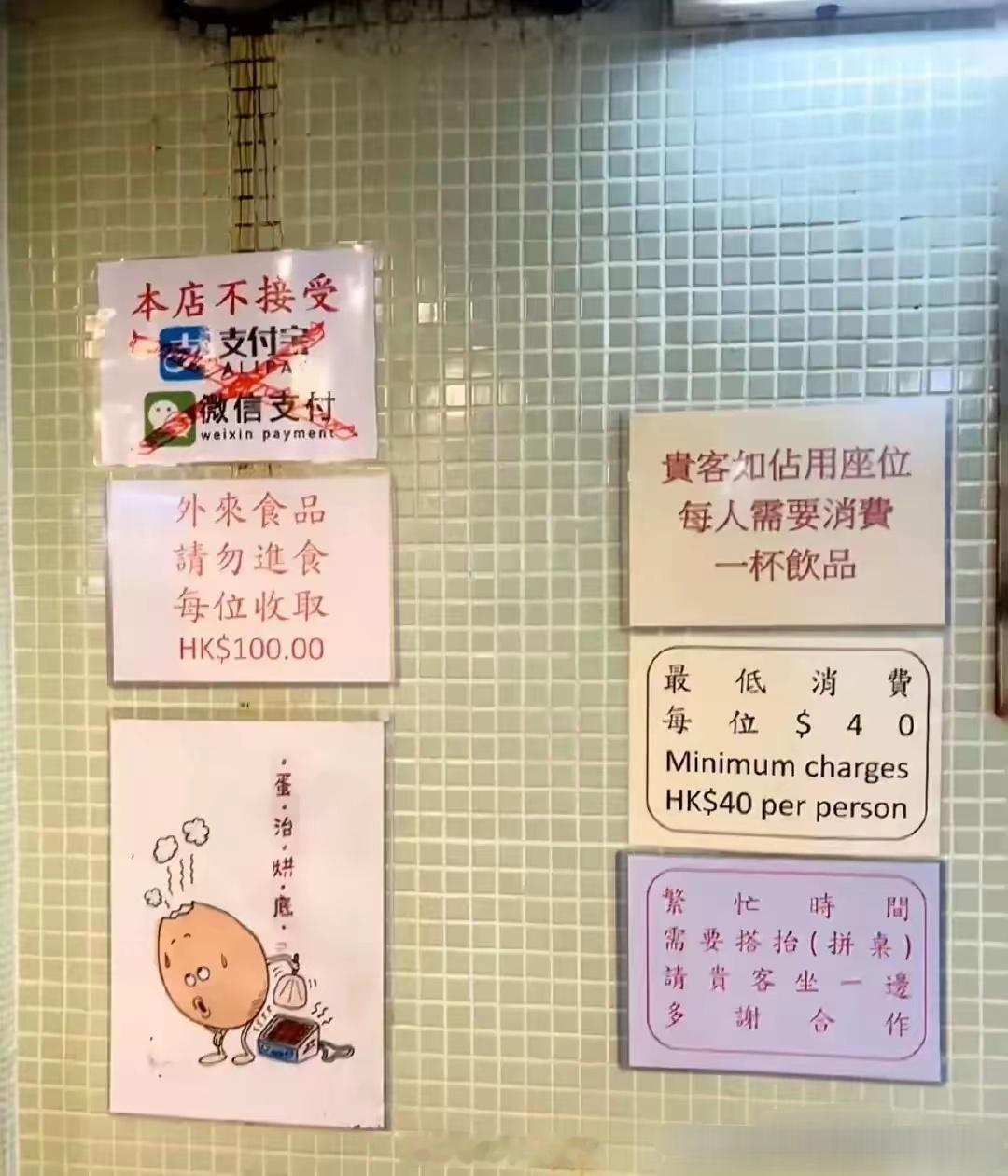

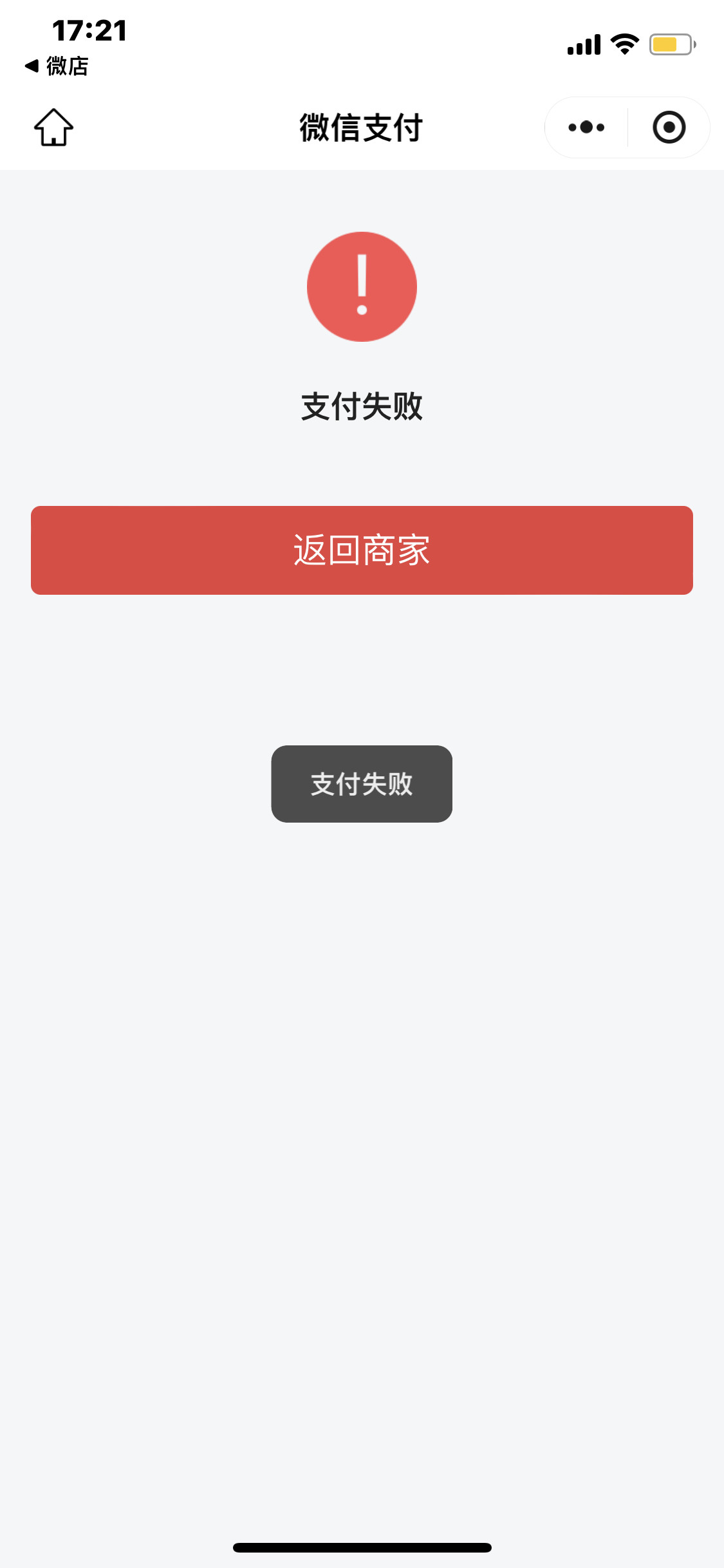

货拿走了都没收到钱,这是微信支付的坑吗?有没有人遇到过?大家知道微信延迟付款的功

货拿走了都没收到钱,这是微信支付的坑吗?有没有人遇到过?大家知道微信延迟付款的功能吗?这个功能有什么用?能撤回已经付出的款吗?一个客户来买东西,220元,钱不多,他选择了微信转账支付,转账后,卖货人点了收款。然后,客户把买的东西拿走了。客户走了后,卖货人看了一下微信钱包,发现这220元没有到账,一查才知道,该客户设置了延迟付款,要一天后才能收到钱。卖货的人顿时感觉被骗,货都拿走了,钱没收到,这不是欺骗吗?小小的钱,何必设置延迟付款呢?难道点收款了,付款人还能把钱收回去?如果把钱收回去了,不是白把货拿走了?大家认为,付款人拿了别人东西,却设置成延迟付款,是否构成欺骗呢?微信支付技巧微信避坑微信支付防坑支付避坑小技巧微信防撤回分享扫码付款陷阱微信手续费下降微信转账漏洞微信转账方法微信境外支付微信交易陷阱微信转账骗局支付防坑技巧微信支付维权微信转账教程

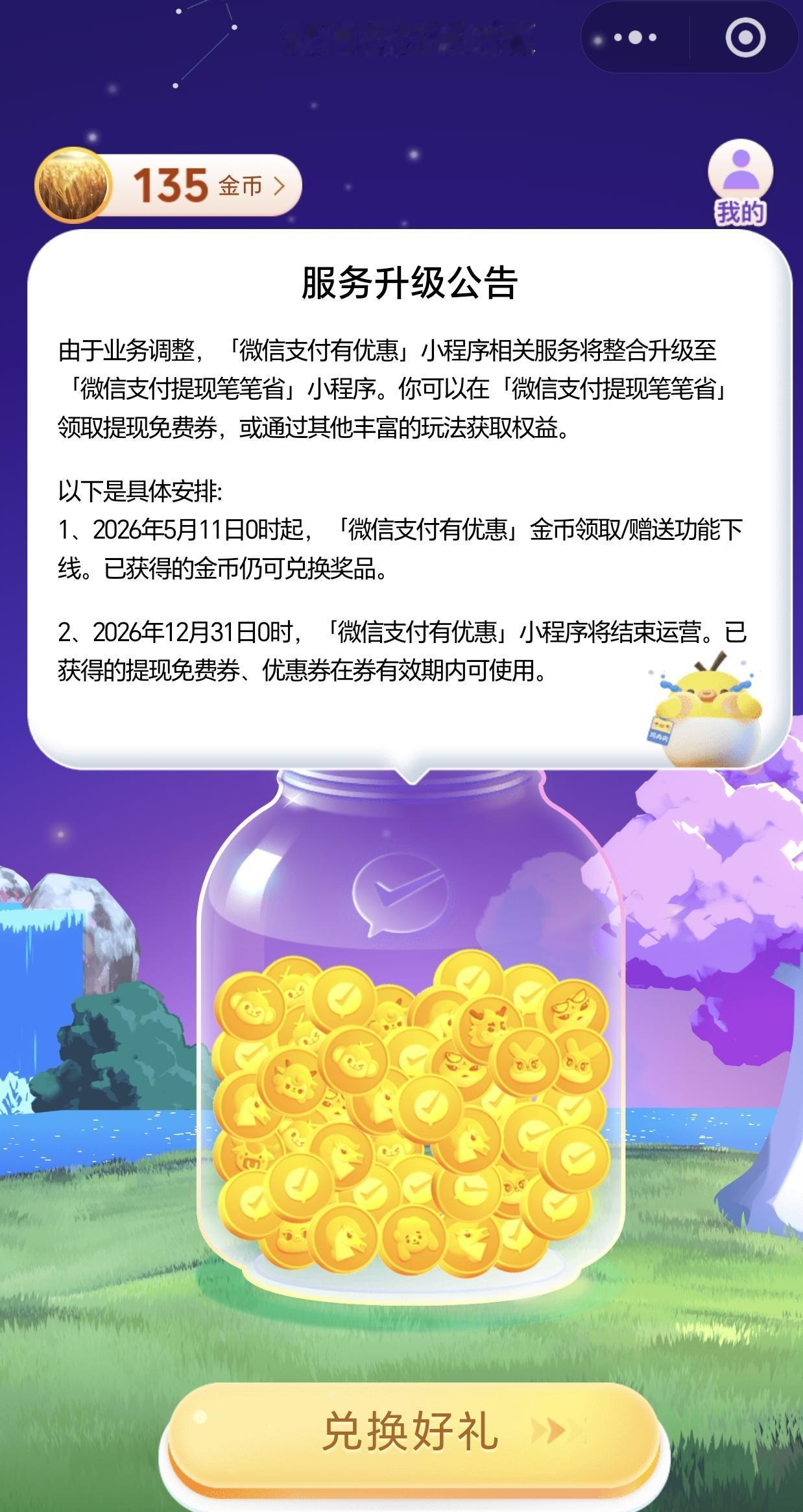

微信支付有优惠这个功能,截止到今晚0时积分就不能兑换了,挺好用的小程序,大家赶

微信支付有优惠这个功能,截止到今晚0时积分就不能兑换了,挺好用的小程序,大家赶快去兑换积分换优惠券!

这支付宝付款,时不时的还有红包可用,虽然红包很小,但至少经常有。而微信支付用了

这支付宝付款,时不时的还有红包可用,虽然红包很小,但至少经常有。而微信支付用了这么多年,是一分钱的红包都没见过。以后还是改用支付宝来支付了。

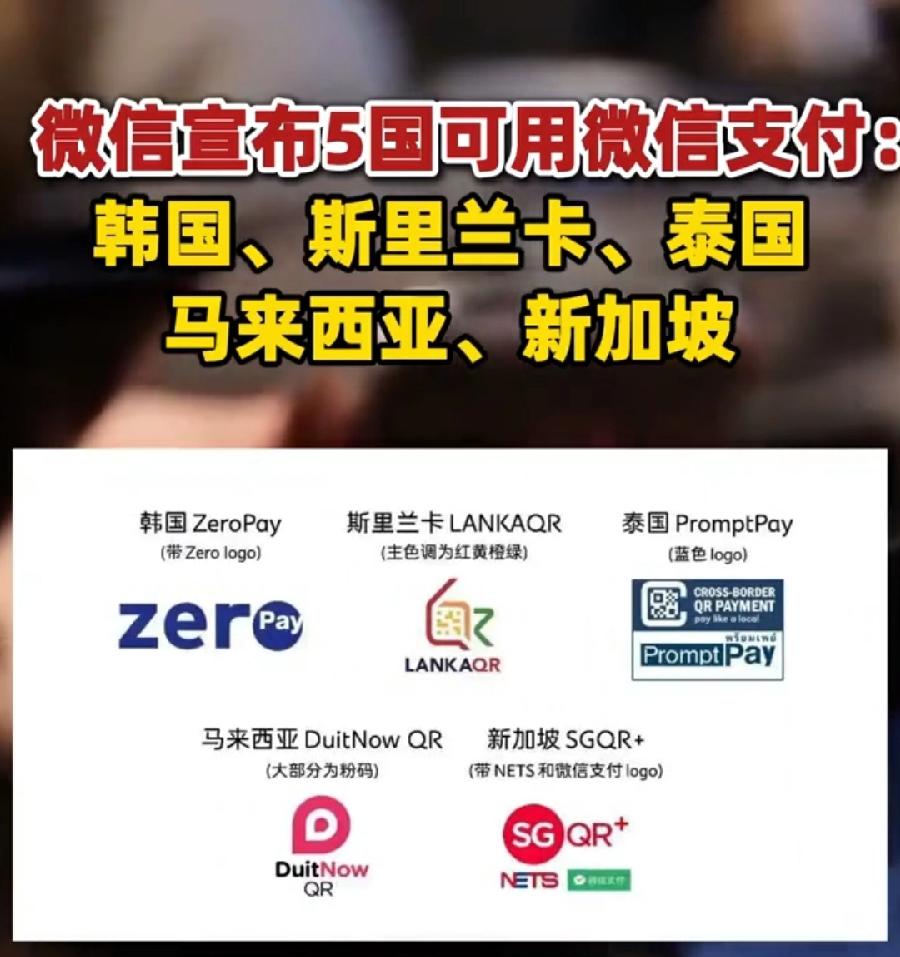

人民币国际化又走出重要性的一步,新增5个国家码接入微信支付,包括韩国、泰国、斯里

人民币国际化又走出重要性的一步,新增5个国家码接入微信支付,包括韩国、泰国、斯里兰卡、马来西亚和新加坡,以后再去这些国家就不用换外汇了,直接通过微信扫码就可以搞定了。这不仅给国人出行带来了便利,更是人民币跨境支付的重大突破。从线下消费到跨境结算,中国支付标准持续出海,美元垄断被一步步打破,人民币在全球贸易与日常消费中的存在感越来越强。小到一次扫码消费,大到国际货币格局,正在悄悄改写。数字支付搭桥,人民币走向世界,未来会有更多国家接入,出境消费只会越来越丝滑。

下雨天在家没事赚的,上午边挖菜园地边刷快手,在快手极速版提现15元,简玩短视频提

下雨天在家没事赚的,上午边挖菜园地边刷快手,在快手极速版提现15元,简玩短视频提现10元到账9.4,过税0.6元,在一个广告里下载了一个小游戏赚了1.5元,看快手刷了5万多金币赚了5块钱,聚到15元再提现。