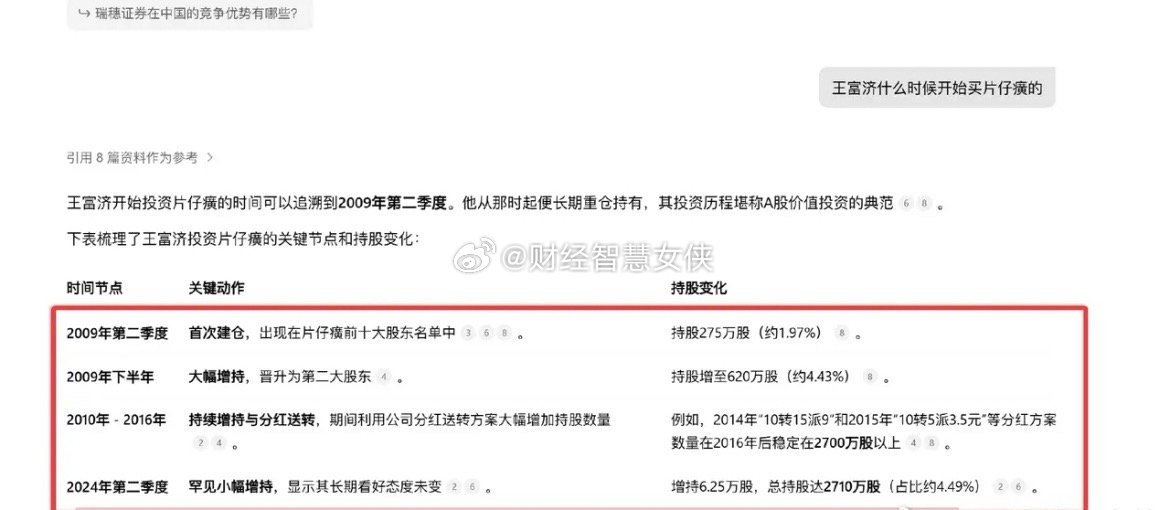

标签: 成长股

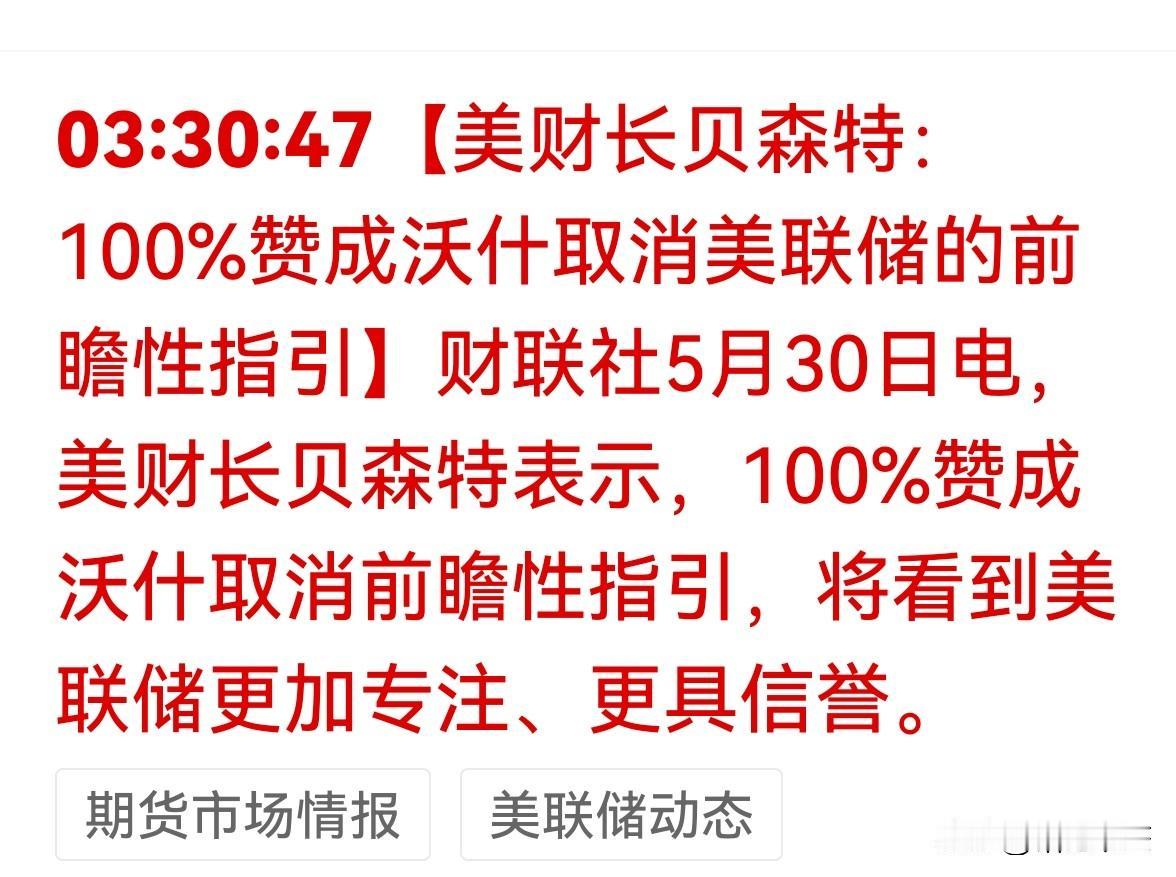

重磅!美联储抛弃利率指引,全球资本市场迎来大变局财联社5月30日消息,美国

重磅!美联储抛弃利率指引,全球资本市场迎来大变局财联社5月30日消息,美国财长贝森特公开表态,百分百支持美联储主席沃什取消利率前瞻性指引,认为此举能让美联储政策决策更聚焦、公信力进一步提升。这一变革意味着市场将失去关键“政策锚”,利率路径从可预测的“剧本模式”转为完全依赖通胀、就业数据的“随机触发”。华尔街已疯狂定价,7月加息预期两周内飙升至15.6%,美债波动率指数逼近年内高点。对A股而言,外资流动逻辑生变,短期高估值成长股承压,但高股息防御板块迎来避险资金青睐。更深远的是,全球资产定价体系正从单一利率预期转向地缘、资源、货币信用的多维重构,一场波及股、债、汇、商品的超级震荡已悄然开启。美联储此次放弃利率指引,本质上是对过去十几年沟通模式的彻底颠覆。此前,从伯南克到鲍威尔,美联储一直靠“前瞻指引”和“点阵图”给市场明确预期,相当于提前公布利率政策“剧本”,让华尔街能按部就班交易。但这种模式在近年暴露出明显弊端,最典型的就是2021年美联储误判通胀,坚持“通胀暂时论”,迟迟不加息,最终导致通胀飙升至9%,被迫暴力加息,不仅拖累美国经济,也让美联储公信力受损。沃什上台后始终认为,前瞻指引会让美联储被自己的言论束缚,政策灵活性大幅降低,市场过度依赖官员表态反而忽视经济数据本身,最终引发资产泡沫和脱实向虚问题。美国财长公开站队支持,意味着这场改革不再是美联储内部讨论,而是得到白宫层面认可,落地概率大幅提升。按照沃什的思路,未来美联储会大幅减少官员公开发言频率,不再提前透露利率路径,甚至考虑取消点阵图、减少议息会议次数。政策决策将完全回归通胀和就业两大核心目标,数据达标就行动,不再给市场提前铺垫,美联储从“话痨保姆”变回“神秘黑匣子”。这种转变直接冲击全球市场的定价逻辑。过去十几年,全球资产价格很大程度上跟着美联储预期走,投资者不用深挖经济基本面,只需紧盯美联储官员讲话和点阵图就能交易。现在失去这个“政策锚”,市场必须重新学习解读每一份通胀、非农数据,利率预期不再是一条平滑曲线,而是随数据波动的“随机游走”。最直接的反应就是波动率飙升,华尔街机构不得不重新调整模型,对冲基金开始增加避险仓位,美债市场的波动已经率先反应,MOVE指数逼近年内高点,美股也随之进入震荡模式。历史上类似的政策转向曾引发剧烈市场波动。1994年格林斯潘在无提前沟通情况下突然加息,直接导致美债市场崩盘,加州橙县因投资失败破产,当年美债投资者损失相当于美国GDP的1.5%。2019年美联储也曾短暂弱化前瞻指引,当时美股、美债均出现大幅震荡,市场用了数月才适应新节奏。而这次沃什推动的改革更彻底,不仅取消指引,还叠加缩表推进,短期市场阵痛几乎不可避免。全球资金流向也因此发生根本性改变。过去外资配置新兴市场,会提前根据美联储降息预期布局,现在利率路径不可预测,资金会更谨慎,避险情绪直接拉满。对A股来说,最直接的影响是北向资金的波动会明显加大,短期高估值成长股面临双重压力,一方面美债收益率波动抬升折现率,压制估值空间;另一方面外资避险流出,前期重仓的AI、半导体、新能源等赛道资金撤离明显。与此形成对比的是,高股息防御板块正成为资金的“避风港”。银行、公用事业、电力等板块现金流稳定、股息率可观,在市场波动加剧、不确定性上升时,天然具备避险属性。近期已有资金提前布局这类板块,部分高股息个股获得北向资金逆势增持,这种格局在美联储新政策落地前,大概率会持续强化。更值得警惕的是,全球资产定价体系的重构才刚刚开始。此前无论是股票、债券还是大宗商品,定价核心都是美联储利率预期,地缘冲突、资源供需、货币信用等因素都被弱化。现在利率预期不再稳定,这些被忽视的变量重新成为定价关键。地缘局势紧张会直接推高风险溢价,资源供需变化主导大宗商品价格,各国货币信用差异影响汇率走势,整个市场进入多因素博弈的复杂阶段。这种重构带来的影响是全方位的,债券市场期限溢价回升,长债波动加大;外汇市场美元走势不再单由利率预期决定,新兴市场货币汇率波动加剧;大宗商品则在地缘和供需双重作用下,走出独立行情。没有谁能独善其身,全球资本市场正告别“躺赚”时代,进入高波动、高分化的新阶段。对普通投资者而言,过去靠跟着美联储预期、抱团成长股就能获利的模式已经失效。接下来市场更考验对基本面的判断能力,无论是A股还是海外市场,只有业绩扎实、现金流稳定的标的才能穿越震荡。而美联储的每一次议息会议、每一份通胀就业数据,都可能引发市场剧烈波动,交易难度显著提升。这场由美联储引发的全球资本市场大变局,才刚刚拉开序幕。你觉得在这场大变局中,A股能否走出独立行情?高股息板块的避险行情能持续多久?

重磅!美联储抛弃利率指引,全球资本市场迎来大变局财联社5月30日消息,美国

重磅!美联储抛弃利率指引,全球资本市场迎来大变局财联社5月30日消息,美国财长贝森特公开表态,百分百支持美联储主席沃什取消利率前瞻性指引,认为此举能让美联储政策决策更聚焦、公信力进一步提升。这一变革意味着市场将失去关键“政策锚”,利率路径从可预测的“剧本模式”转为完全依赖通胀、就业数据的“随机触发”。华尔街已疯狂定价,7月加息预期两周内飙升至15.6%,美债波动率指数逼近年内高点。对A股而言,外资流动逻辑生变,短期高估值成长股承压,但高股息防御板块迎来避险资金青睐。更深远的是,全球资产定价体系正从单一利率预期转向地缘、资源、货币信用的多维重构,一场波及股、债、汇、商品的超级震荡已悄然开启。美联储此次放弃利率指引,本质上是对过去十几年沟通模式的彻底颠覆。此前,从伯南克到鲍威尔,美联储一直靠“前瞻指引”和“点阵图”给市场明确预期,相当于提前公布利率政策“剧本”,让华尔街能按部就班交易。但这种模式在近年暴露出明显弊端,最典型的就是2021年美联储误判通胀,坚持“通胀暂时论”,迟迟不加息,最终导致通胀飙升至9%,被迫暴力加息,不仅拖累美国经济,也让美联储公信力受损。沃什上台后始终认为,前瞻指引会让美联储被自己的言论束缚,政策灵活性大幅降低,市场过度依赖官员表态反而忽视经济数据本身,最终引发资产泡沫和脱实向虚问题。美国财长公开站队支持,意味着这场改革不再是美联储内部讨论,而是得到白宫层面认可,落地概率大幅提升。按照沃什的思路,未来美联储会大幅减少官员公开发言频率,不再提前透露利率路径,甚至考虑取消点阵图、减少议息会议次数。政策决策将完全回归通胀和就业两大核心目标,数据达标就行动,不再给市场提前铺垫,美联储从“话痨保姆”变回“神秘黑匣子”。这种转变直接冲击全球市场的定价逻辑。过去十几年,全球资产价格很大程度上跟着美联储预期走,投资者不用深挖经济基本面,只需紧盯美联储官员讲话和点阵图就能交易。现在失去这个“政策锚”,市场必须重新学习解读每一份通胀、非农数据,利率预期不再是一条平滑曲线,而是随数据波动的“随机游走”。最直接的反应就是波动率飙升,华尔街机构不得不重新调整模型,对冲基金开始增加避险仓位,美债市场的波动已经率先反应,MOVE指数逼近年内高点,美股也随之进入震荡模式。历史上类似的政策转向曾引发剧烈市场波动。1994年格林斯潘在无提前沟通情况下突然加息,直接导致美债市场崩盘,加州橙县因投资失败破产,当年美债投资者损失相当于美国GDP的1.5%。2019年美联储也曾短暂弱化前瞻指引,当时美股、美债均出现大幅震荡,市场用了数月才适应新节奏。而这次沃什推动的改革更彻底,不仅取消指引,还叠加缩表推进,短期市场阵痛几乎不可避免。全球资金流向也因此发生根本性改变。过去外资配置新兴市场,会提前根据美联储降息预期布局,现在利率路径不可预测,资金会更谨慎,避险情绪直接拉满。对A股来说,最直接的影响是北向资金的波动会明显加大,短期高估值成长股面临双重压力,一方面美债收益率波动抬升折现率,压制估值空间;另一方面外资避险流出,前期重仓的AI、半导体、新能源等赛道资金撤离明显。与此形成对比的是,高股息防御板块正成为资金的“避风港”。银行、公用事业、电力等板块现金流稳定、股息率可观,在市场波动加剧、不确定性上升时,天然具备避险属性。近期已有资金提前布局这类板块,部分高股息个股获得北向资金逆势增持,这种格局在美联储新政策落地前,大概率会持续强化。更值得警惕的是,全球资产定价体系的重构才刚刚开始。此前无论是股票、债券还是大宗商品,定价核心都是美联储利率预期,地缘冲突、资源供需、货币信用等因素都被弱化。现在利率预期不再稳定,这些被忽视的变量重新成为定价关键。地缘局势紧张会直接推高风险溢价,资源供需变化主导大宗商品价格,各国货币信用差异影响汇率走势,整个市场进入多因素博弈的复杂阶段。这种重构带来的影响是全方位的,债券市场期限溢价回升,长债波动加大;外汇市场美元走势不再单由利率预期决定,新兴市场货币汇率波动加剧;大宗商品则在地缘和供需双重作用下,走出独立行情。没有谁能独善其身,全球资本市场正告别“躺赚”时代,进入高波动、高分化的新阶段。对普通投资者而言,过去靠跟着美联储预期、抱团成长股就能获利的模式已经失效。接下来市场更考验对基本面的判断能力,无论是A股还是海外市场,只有业绩扎实、现金流稳定的标的才能穿越震荡。而美联储的每一次议息会议、每一份通胀就业数据,都可能引发市场剧烈波动,交易难度显著提升。这场由美联储引发的全球资本市场大变局,才刚刚拉开序幕。你觉得在这场大变局中,A股能否走出独立行情?高股息板块的避险行情能持续多久?

为何资本敢砸下近20亿真金白银?深扒资本重仓的早筛成长股Mirxes

这意味着,Mirxes的成长路径更可预测、可追踪,现金流可见性更强,有助于降低投资的不确定性。3.核心竞争优势 显著领先同行:在关键癌种(尤其是胃癌、肺癌)的早筛技术上,Mirxes是目前唯一拿下国内许可的癌症早筛产品的企业...

300成长ETF(159656)开盘跌0.60%,重仓股宁德时代跌0.35%,贵州茅台跌0.14%

1月15日,300成长ETF(159656)开盘跌0.60%,报1.155元。300成长ETF(159656)重仓股方面,宁德时代开盘跌0.35%,贵州茅台跌0.14%,紫金矿业跌0.62%,新易盛跌0.99%,中际旭创跌1.65%,立讯精密跌0.45%,恒瑞医药跌0.68%,...

沪深300成长ETF(562310)开盘跌0.58%,重仓股宁德时代跌0.35%,贵州茅台跌0.14%

1月15日,沪深300成长ETF(562310)开盘跌0.58%,报1.037元。沪深300成长ETF(562310)重仓股方面,宁德时代开盘跌0.35%,贵州茅台跌0.14%,紫金矿业跌0.62%,新易盛跌0.99%,中际旭创跌1.65%,立讯精密跌0.45%,恒瑞医药跌0....

科创成长ETF(588110)开盘跌0.05%,重仓股澜起科技涨1.92%,寒武纪涨0.85%

1月14日,科创成长ETF(588110)开盘跌0.05%,报2.063元。科创成长ETF(588110)重仓股方面,澜起科技开盘涨1.92%,寒武纪涨0.85%,九号公司跌0.18%,拓荆科技涨0.44%,思特威涨0.00%,中科飞测涨0.19%,源杰科技涨1.05%,仕佳...

300成长ETF(159656)开盘涨0.00%,重仓股宁德时代涨0.29%,贵州茅台涨0.00%

1月14日,300成长ETF(159656)开盘涨0.00%,报1.163元。300成长ETF(159656)重仓股方面,宁德时代开盘涨0.29%,贵州茅台涨0.00%,紫金矿业涨0.97%,新易盛涨1.25%,中际旭创涨1.64%,立讯精密跌0.70%,恒瑞医药涨0.05%,...

沪深300成长ETF(562310)开盘涨0.00%,重仓股宁德时代涨0.29%,贵州茅台涨0.00%

1月14日,沪深300成长ETF(562310)开盘涨0.00%,报1.043元。沪深300成长ETF(562310)重仓股方面,宁德时代开盘涨0.29%,贵州茅台涨0.00%,紫金矿业涨0.97%,新易盛涨1.25%,中际旭创涨1.64%,立讯精密跌0.70%,恒瑞医药涨0....

港迪技术股东松禾成长股投拟减持83.52万股套现5923.24万元,为首次减持

1月13日,港迪技术公告,股东松禾成长股投计划在2026年2月4日至2026年5月3日期间,通过大宗交易或竞价交易方式减持不超过83.52万股,占总股本的1.5%。按照最新收盘价70.92元测算,套现金额约合5923.24万元。减持原因为自身资金...

科创成长ETF(588110)开盘跌0.05%,重仓股澜起科技跌0.82%,寒武纪跌1.66%

1月9日,科创成长ETF(588110)开盘跌0.05%,报2.054元。科创成长ETF(588110)重仓股方面,澜起科技开盘跌0.82%,寒武纪跌1.66%,九号公司涨0.00%,拓荆科技跌1.23%,思特威跌0.67%,中科飞测跌0.01%,源杰科技跌2.10%,仕佳...

300成长ETF(159656)开盘跌0.43%,重仓股宁德时代跌0.01%,贵州茅台涨0.33%

1月9日,300成长ETF(159656)开盘跌0.43%,报1.157元。300成长ETF(159656)重仓股方面,宁德时代开盘跌0.01%,贵州茅台涨0.33%,紫金矿业跌0.83%,新易盛跌3.25%,中际旭创跌3.28%,立讯精密跌0.56%,恒瑞医药跌0.03%,...

沪深300成长ETF(562310)开盘跌0.10%,重仓股宁德时代跌0.01%,贵州茅台涨0.33%

1月9日,沪深300成长ETF(562310)开盘跌0.10%,报1.043元。沪深300成长ETF(562310)重仓股方面,宁德时代开盘跌0.01%,贵州茅台涨0.33%,紫金矿业跌0.83%,新易盛跌3.25%,中际旭创跌3.28%,立讯精密跌0.56%,恒瑞医药跌0.03...

海能实业十大流通股东格局生变:招商成长量化选股股票A等新进,李伟雄等退出

新进的流通股东中,招商成长量化选股股票A本期持有281.91万股,占流通股比例1.48%;博道成长智航股票A本期持有173.01万股,占流通股比例0.91%;广发量化多因子混合A本期持有153.62万股,占流通股比例0.8%。退出的前十大流通...

“困境反转”开启、量化解锁中盘成长股、两大维度寻超额收益…三大基金经理最新研判来了

兴证全球基金田大伟:以量化之力解锁中盘成长股,锻造“稳定超额收益”生命力 严控风险、收益特征明确的指数增强产品正在成为市场新宠。兴证全球基金近日宣布,将发行兴证全球中证500指数增强基金,在指数增强产品线上再落一子...

怎样选择成长股?他的“打法”很特别

研究思维赋能成长股投资 李进喜欢有变化的东西。他大学最早读的是临床医学,为了转到更喜欢的电子专业,拼到年级前2%,之后保送清华,一路读到工科博士。在海外的学术交流让他意识到,所在的科研方向偏工程应用,很难在学术圈...

瑞银:中国成长股中期仍将跑赢价值股

不过瑞银证券表示,对中国股市中期成长股跑赢价值股的前景保持乐观,任何成长股的重大调整可能都会提供逢低买入的机会。瑞银认为上述短期因素不会导致中期的重大风格转变,因贸易冲击基本被市场消化、科技股的回调降低了拥挤...