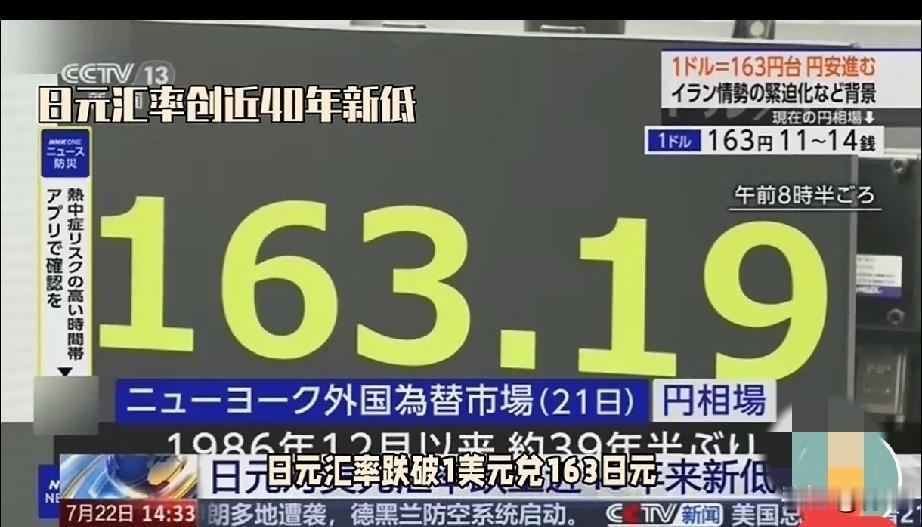

水谷隼做空日元却最终亏损上亿日元!7月31日巨亏以后,8月1日水谷隼宣布去解

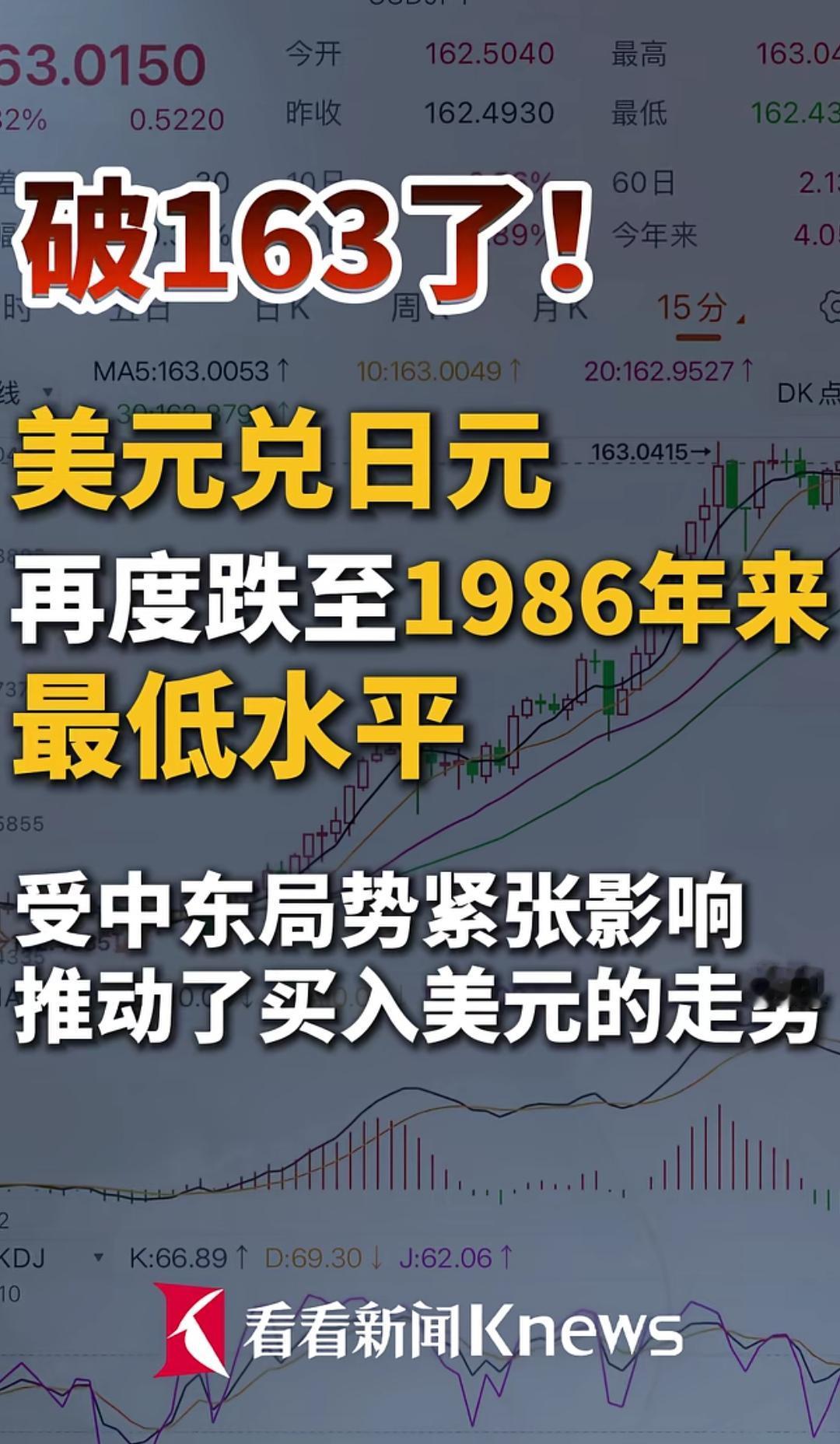

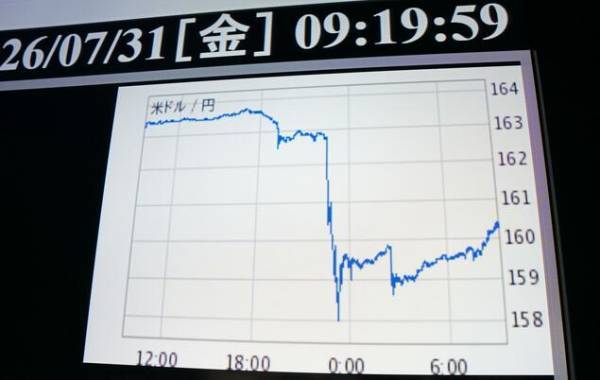

水谷隼做空日元却最终亏损上亿日元!7月31日巨亏以后,8月1日水谷隼宣布去解说乒乓球比赛去了,没钱了只能工作去了!水谷隼认为日元汇率继续下跌,所以一直做空日元,没想到日元汇率被抬升回来。导致水谷隼因高杠杆外汇交易,巨亏上亿日元,连奥运奖金都赔光。甚至坦言只差一天就能暴富,屡战屡败。日本是一个很奇怪的国家,就像水谷隼一样堂而皇之地做空日元,想着盼着做梦都想日元汇率下跌,这样就可以挣大钱了。而像水谷隼这样的操作方式,在日本还有很多人这样做,感觉日本人就特别的疯狂。说水谷隼不爱国好像不对,说爱国还偏偏的把自己经济往死里锤,也不知道这些日本人是咋想的。日元汇率下跌的严重后果,大家也知道,就是物价高涨,通货膨胀,养老体系维持不住等各种坏情况都出来了,但是就有各种日本人,不停的做空日元,也不清楚这是一种什么样的生活方式。这下好了,美元兑换日元从1美元兑换接近164日元,一下涨到了1美元兑换157日元,暴涨如此之大,以至于大量做空日元的机构和个人,亏损巨大。水谷隼就亏了上亿元,也有几百万人民币的亏损,但又能哪样呢?最多就是亏光了自己的存款,只能从头再来。像水谷隼7月31日亏了上亿日元,8月1日就立刻去解说乒乓球比赛去了,要不然饭都吃不上了。等水谷隼把钱挣够了,再去做做空日元,再赔进去再去挣钱,就是一个无限循环。

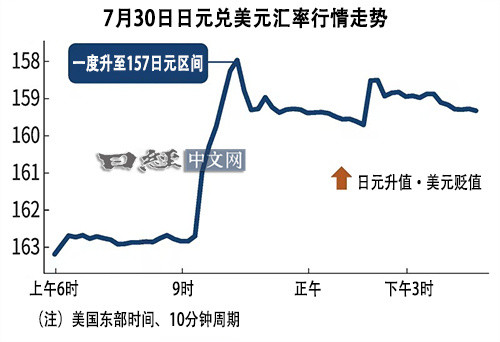

![[环球财经]日元汇率30日急升 一度触及1美元兑158日元区间](http://image.uczzd.cn/7213476353789701404.jpg?id=0)

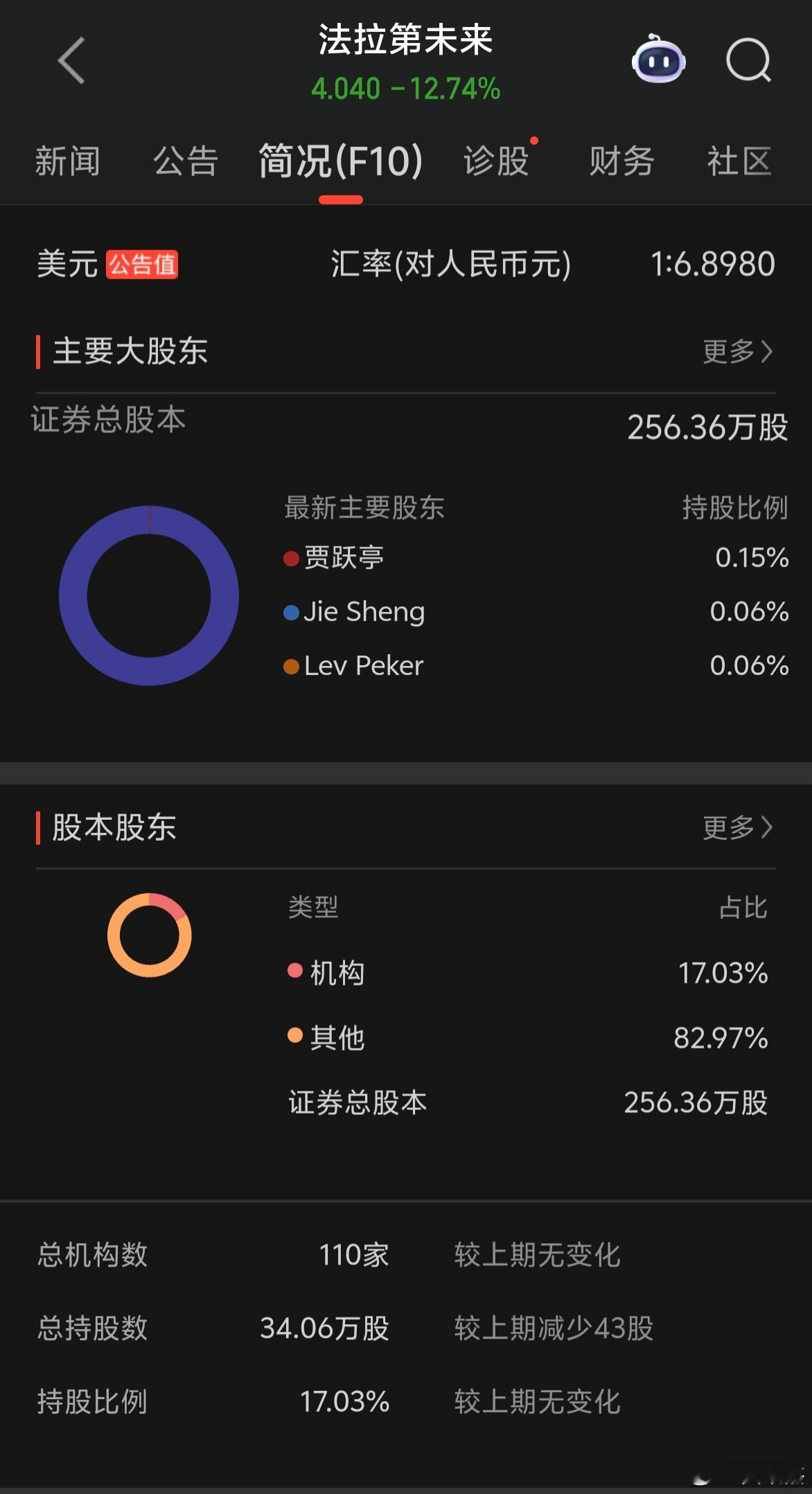

![贾跃亭的公司总股本只有256万股了~~太迷你了吧![捂脸哭]](http://image.uczzd.cn/4177113443129071783.jpg?id=0)

![日元这是要金圆券化吗?[笑着哭][笑着哭]之前因为日元对美元跌破150的时候,我密](http://image.uczzd.cn/8711614820055065293.jpg?id=0)