湘财证券研究所所长曹旭特,最近被网友追问最多的就是美债问题。 面对“为啥不清

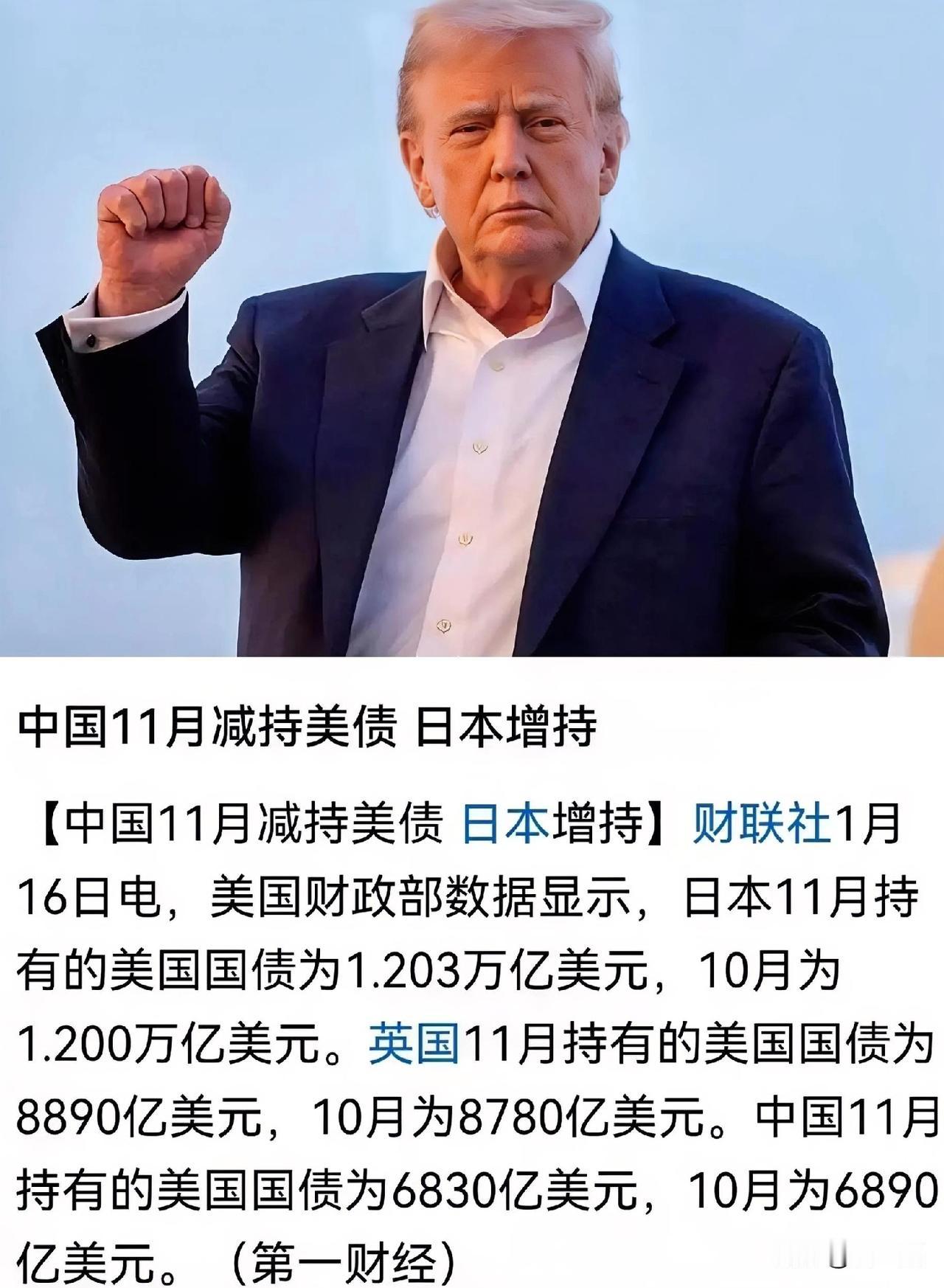

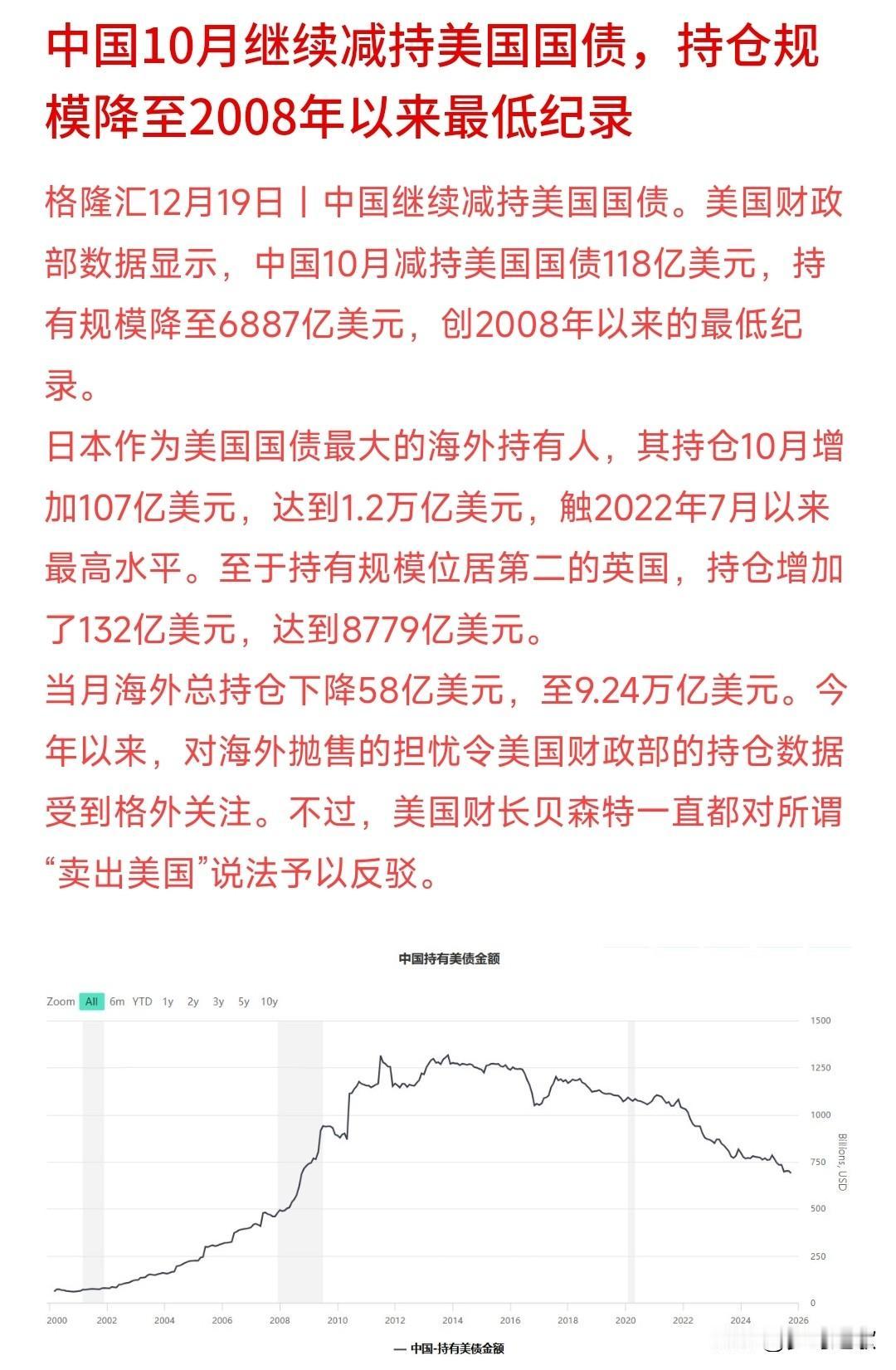

湘财证券研究所所长曹旭特,最近被网友追问最多的就是美债问题。面对“为啥不清空7307亿美债”的质疑,他只说了句大实话。不是不敢清,是不能清,更没必要清,急功近利只会自食恶果。很多人不知道,我们持有美债的初衷,从来不是“给美国输血”。回溯到2022年,中国美债持仓就已低于1万亿美元,开始稳步减持。2023年减持508亿,2024年减持573亿,每一步都走得很谨慎。到2025年9月,持仓降至7005亿美元,这是当年第五次减持。曹旭特常说,持有美债,是我们融入全球贸易的必要选择。截至2026年2月末,我国外汇储备已达34278亿美元。其中美元资产占比46%-52%,美债只是其中一部分。有人说美债在贬值,留着没用,不如一次性清空止损。可他们忘了,截至2025年三季度,美元仍占全球外储56.92%。我们大量出口贸易,至今仍需用美元结算,这是现实刚需。曹旭特做过测算,若贸然清空美债,美元汇率会瞬间暴跌。人民币被动升值,国内出口企业会立刻失去价格竞争力。那些靠出口谋生的中小企业,很可能一夜之间订单归零。相比之下,美国有内部机构接盘,抗风险能力远强于我们。我们追求的不是一时解气,而是长远的稳定与主动。很多人误以为我们在被动持有,其实早已开启多元化布局。曹旭特强调,外汇储备多元化,才是我们的核心策略。我们不再单一依赖美债,而是分散布局黄金、非美货币等资产。同时,积极推进本币互换,深化与各国的货币金融合作。2025年8月,我们就与新西兰续签了双边本币互换协议。互换规模250亿元人民币,有效期五年,助力双边贸易便利化。除此之外,我们还适度增持黄金和金砖国家主权债券。慢慢降低对美元资产的依赖,而非盲目一刀切清空美债。这种渐进式调整,既能减少损失,又能维护金融市场稳定。曹旭特解释,全球货币体系变革,从来都不能急于求成。美元霸权延续半个世纪,瓦解它需要时间和耐心。贸然清空美债,不仅会冲击我国出口,还可能引发全球金融动荡。作为全球第二大经济体,我们既要顾自己,也要兼顾全球稳定。2025年以来,“石油美元”根基松动,去美元化趋势已显现。我们的每一步布局,都是在悄悄掌握未来的主动权。减持美债不是目的,构建更安全的外汇体系才是核心。现在的7005亿美债,更像是我们手中的“缓冲筹码”。可进可退,既能保值,又能为我们的多元化布局争取时间。如今的曹旭特,依旧深耕湘财证券研究所,专注外汇研究。他经常发表专业分析,为市场解读美债波动与人民币国际化机遇。他还会参与行业研讨,为国家外汇储备布局提供专业建议。他始终坚持,大国布局要稳扎稳打,不能被情绪左右。等到人民币国际化迈出更坚实的步伐,美债的留抛全由我们决定。那时,我们才能真正摆脱美元束缚,拥有绝对的金融主动权。这不是妥协,而是最清醒、最务实的大国智慧。信源:一旦中国今天清空全部7307亿...@诫子书纽扣的动态-诫子书纽扣