标签: 英伟达

直接打崩了牢美5000亿美元投资的星际之门计划……如果你不知道一个事故到底有多严

直接打崩了牢美5000亿美元投资的星际之门计划……如果你不知道一个事故到底有多严重,那就换个角度想象一下:假如它发生在中国,会引发怎样的震动;如果不知道一项成果有多震撼,那就设想它出现在国外,会不会被全球媒体反复报道。此前有人提出过一个观点:如果DeepSeek不是来自中国,而是来自其他国家,它发布的那一天,美国可能早已采取强烈行动。因为DeepSeek带来的冲击,已经触碰到了美国人工智能战略的核心。它究竟改变了什么?美国押注数千亿美元打造的AI未来,会不会因为一条不同技术路线而重新调整?过去几年,美国围绕人工智能建立了一套完整叙事,那就是掌握最强算力,就等于掌握未来科技制高点。英伟达芯片、超级数据中心、大规模资本投入,成为美国AI产业高速发展的基础。在这个逻辑下,美国科技巨头不断扩大投入。2025年1月,美国宣布启动“星际之门”项目,OpenAI、软银、甲骨文等企业参与其中,规划未来几年投入5000亿美元建设人工智能基础设施。这个计划的目标很明确,就是通过庞大的算力基础设施,把美国在人工智能领域的优势进一步扩大。但人工智能的发展并不是简单的军备竞赛。如果一场科技竞争只比谁投入更多资金,美国当然拥有巨大优势。但如果竞争开始转向技术效率、算法优化和产业落地能力,那么游戏规则就会发生变化。DeepSeek带来的最大影响,恰恰是改变了外界对于AI发展的认知。过去很多人认为,想训练强大的人工智能模型,就必须依赖天价投入,需要堆积大量高端芯片,需要建设规模惊人的数据中心。但DeepSeek的发展路径告诉全球产业界,人工智能还有另一种可能:通过模型设计、工程优化和资源利用效率提升,在较低成本条件下实现强大的性能。这对于美国AI产业来说,冲击并不来自某一个模型本身,而来自发展模式上的压力。美国企业过去建立起来的优势,很大程度依靠资本、芯片和基础设施。可是,当竞争对手开始降低成本,提高效率时,美国企业就必须重新回答一个问题:投入如此巨额资金,未来收益是否能够匹配?这也是为什么围绕美国AI产业的讨论越来越激烈。人工智能不是传统互联网产业,可以轻松依靠广告和用户规模快速盈利。它需要大量电力供应,需要持续购买先进设备,需要长期维护模型运行。数据中心越建越大,成本也会不断增加。如果未来AI应用增长速度无法覆盖这些投入,那么美国资本市场对于人工智能产业的预期就可能出现变化。这并不是美国AI没有实力。美国依旧拥有世界领先的科技企业,也拥有大量科研人才和成熟的软件生态。但技术竞争从来不是简单的资源比拼。历史上,很多产业变化都不是因为后来者拥有更多资源,而是因为后来者找到了新的效率路径。个人电脑时代如此,移动互联网时代如此,人工智能时代同样可能如此。

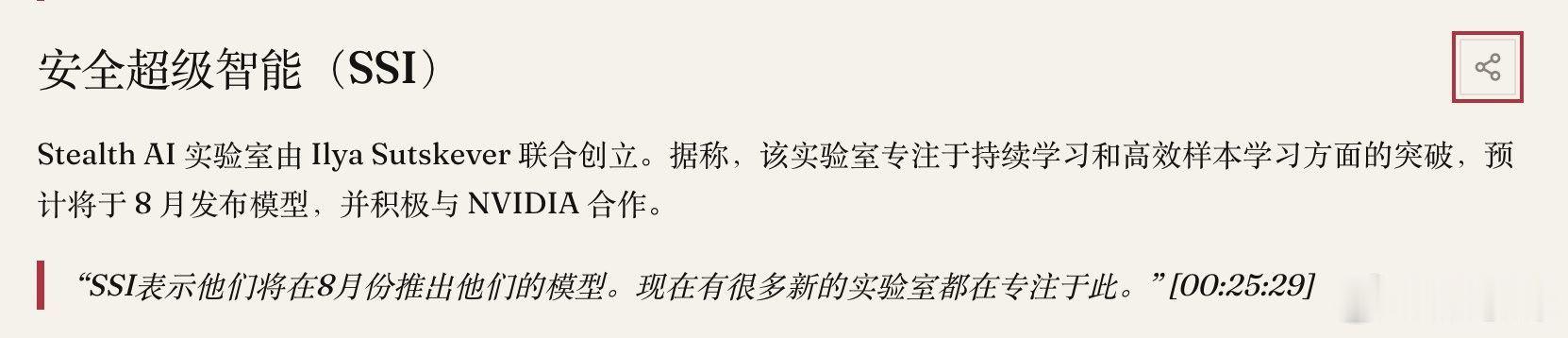

‼️突发:前OpenAI联合创始人兼首席科学家ilya的创业公司SSI即将发布他

‼️突发:前OpenAI联合创始人兼首席科学家ilya的创业公司SSI即将发布他们的第一个模型🤯知名科技投资人在最新一期《InvestLiketheBest》中透露,创办的称,他们将在今年8月发布自己的模型。更值得关注的是,Gavin称SSI目前的技术路线是一条全新的技术路线:持续学习和样本高效学习。现在的大模型,通常需要先在海量数据上完成一次训练,上线之后参数基本固定。想让它学会新东西,要么重新训练,要么微调,同时还可能遗忘原来的能力。持续学习想解决的问题是,让模型像人一样,在部署后不断吸收新的经验,同时不忘掉之前学过的东西。Gavin提到,最近有不少团队认为自己已经非常接近解决这个问题。未来可能不再需要用300万亿token训练一个巨型模型,而是先训练一个较小的基础模型,再让它进入真实世界持续成长。不过,目前「SSI已经破解持续学习」仍然只是外界的推测。Gavin的原话只是说,很多团队已经接近解决持续学习,并紧接着提到SSI将在8月发布模型。SSI自己还没有公布模型的能力、架构或者发布时间。但此前的一些迹象确实能对得上。上周,SSI刚刚和英伟达达成长期战略合作。英伟达不仅投资了SSI,还将提供最新的VeraRubin系统,让SSI的算力规模扩大一个数量级。FT报道称,英伟达这次投资了约50亿美元,帮助SSI扩展一项已经取得的研究突破。所以这个模型真正值得关注的,可能不是它能不能在榜单上超过Claude或者GPT。而是Ilya有没有拿出一套不同于继续堆参数、堆数据、堆算力的新学习机制。如果真有,AI的下一个阶段可能不是更大的模型。而是会继续学习的模型。AI还在突飞猛进啊🚀

互联网技术华为Fellow、半导体首席科学家廖恒在《张小珺商业访谈录》近5

互联网技术华为Fellow、半导体首席科学家廖恒在《张小珺商业访谈录》近5小时专访里,首次系统性向外讲了华为对芯片的底层思考。整场访谈的核心,是用一座"18层宝塔"重新定义半导体产业链,并据此回答一个问题:在单卡硬件落后英伟达的前提下,华为凭什么突围。下面把这场访谈的主干拆给你。🎯一个核心判断:摩尔定律的"经济性"已经死了廖恒抛出一个不绕弯子的结论——摩尔定律在16nm、7nm节点之后,经济性维度已经停滞。也就是说,单位晶体管成本不再随制程微缩持续下降,靠"把工艺做小来降本"这条路商业上已经走不通;摩尔定律目前只在性能和能效两个维度还在缓慢延续。但他同时强调,产业迭代不会因此停步。无论是摩尔定律,还是华为今年提出的"韬定律",底层方法论是一致的——工程师以"爱迪生式"的问题导向思维,先精准定义问题,再找方案、落地、优化。这整套方法论,才是半导体持续突破的真正引擎。💡廖恒的原话指向一个认知转换:行业不能再把希望寄托在"下一代制程"上,架构创新、软件优化、系统重构才是新的进步核心抓手。🏯18层宝塔:半导体产业链的真实形态黄仁勋对外讲"五层蛋糕",廖恒认为远远不够。他把半导体产业链拆成了一座18层宝塔,从塔基到塔尖依次是:层级区间对应内容塔基(最底层):基础理论、能源、采矿与原料、硅与材料硬件中下层:晶体管设计(FinFET/GAA)、晶圆制造、光刻与设备、先进封装硬件中层芯片架构软件中上层:编译器/运行时、算子切分、量化/低精度、训练方法塔尖:基础大模型、KVCache/推理、Agent框架、用户产品能力、商业应用宝塔的第一条运行法则:整座塔能盖多高,不取决于最长的那块板,而取决于最短的短板。任何一层掉队,整条产业链的上限就被锁死。第二条法则更关键——各层迭代速度天差地别:-第4层(芯片架构)改动一次,流片周期18个月,单次投入2–3亿元-第10–13层(全栈软件栈)可以做到小时级迭代由此推出华为的核心策略:底层少按按钮,上层快循环,用软件端的快速试错反向校准底层硬件的研发方向。这就是"以软哺硬"——用上层软件的灵活试错,去降低底层硬件高昂的试错成本。华为的突围路线:不打单卡擂台,打系统战面对英伟达Blackwell在单卡规格上的硬性优势,廖恒给出的华为选择非常清晰:不硬碰硬,用全栈软硬件协同+集群组网的系统能力,拿系统整体性能补单芯片短板。几个关键事实支撑这个判断:-算力比差异:Blackwell的vector/cube算力比是32:1(空间富裕、可"浪费"),昇腾是8:1(空间稀缺、必须精打细算)。华为芯片规格约为Blackwell的四分之一,但"跑DeepSeek的时候,好像也还可以"-物理天花板警告:廖恒明确指出,英伟达通过不断增加计算裸片和高带宽内存来扩大规模,这条路线必然触及物理天花板;当前HBM短缺、行业竞相加码更大容量更高带宽,"一旦越过临界点,后果将是雪崩式的"-华为的解法:做7.2T全光互联(市面主流是800G),让芯片"舒适地分布在更大的空间里",用更小的积木块灵活组合——而不是英伟达那种"让20个人睡一个炕"的极致密集路线廖恒打了个生活化的比方:一家四口年轻时买100平,后来换400平别墅就随便浪费;突然回到100平,空间稀缺就必须精打细算。8:1就是在约束条件下最高效的设计。跨层协同:产业最稀缺的是"纵向贯通人才"这是廖恒在访谈里反复强调、也最焦虑的一点。"横向专业的人不缺,真正缺的是能纵向贯通多层的人。"——因为18层不是独立模块,彼此互相支撑:第3层的晶体管结构改一下,能帮第7层的芯片架构降电容。能跨越这些层的人,"像一根线,把许多珍珠串成项链"。华为在算力芯片上的突破点,恰恰就在这种跨层协同——单卡硬件的纸面劣势,靠全栈集群的协同性能补回来。他同时表达了一份焦虑:现在很难吸引到学生去学计算机处理器的硬件,"如果大家都不太愿意学了,今后会不会形成人力断档"。这也是他此次罕见受访的三重初衷之一:留下启示、化解人才危机、普及行业认知。为什么大赞梁文锋:先验者的价值廖恒在访谈里公开给DeepSeek创始人梁文锋"热烈的掌声",称其为"先验者"。当行业普遍盲从ScalingLaw、疯狂堆叠参数时,梁文锋主动选择了难度更高、收敛更难的稀疏激活架构(SparseMoE)——每次推理只激活约1/32的参数。这不是算法微调,而是贯穿软硬件的顶层战略选择,并且恰好与昇腾8:1的算力结构匹配。廖恒的评价是:"他已经先知先觉地提前去解决一个他预期到的问题,这就是先验者的价值。"廖恒的自我复盘:三次"悲观"误判访谈里廖恒也坦诚了自己加入华为初期的三个方向性误判:1.反对做鲲鹏ARM服务器CPU(认为x86生态太强)2.反对昇腾做训练卡(认为中国没有训练大模型的需求)3.在2005–2015美国VC对芯片创业零投入的"夕阳期",自认是"小池子里的泥鳅",缺乏宏观格局但团队屡创极高的芯片流片成功率,让他得出另一个结论:"中国工程师不逊于任何人,只要问题找得准,解决问题的能力远超对手。"他还明确说:"华为从事的每一个产品都从来没有抄过英伟达"——生态差距一开始极大,所有人习惯CUDA,说服别人切换非常困难,他认为"超过CUDA比造纳米级芯片更难",但"世界上没有一个科技公司可以靠抄作业获得巨大的成功"。这也是华为后来选择全面开源CANN架构的根本原因:人和人通信带宽只有1kbps,而芯片间有7.2Tbps,开源能让开发者直接看代码、绕开沟通带宽瓶颈。一条贯穿始终的主线如果把5小时的内容压缩成一句话——廖恒讲的不是华为芯片"有多强",而是华为如何在"单卡必然吃亏"的物理现实下,用18层全栈协同、用系统战替代单点战、用跨层人才替代单点天才,走出一条不同于英伟达的突围路径。需要客观看待的是:这是廖恒作为华为首席科学家的战略叙事,不是华为芯片与英伟达Blackwells的逐项对标测评。访谈的价值在于提供了一个系统级的认知框架——18层宝塔、底层慢/上层快、以软哺硬、跨层协同——这套框架既是华为过去几年沉潜的复盘,也是国产半导体未来十年攻坚的方法论底色。真正的竞争力,从来不是某一个单点突破,而是一个系统在长期运转中积累出来的整体能力——这大概就是海思"第一次开口说话"最想传递的那句话。

不想收购英伟达,我还拿着你干嘛

不想收购英伟达,我还拿着你干嘛

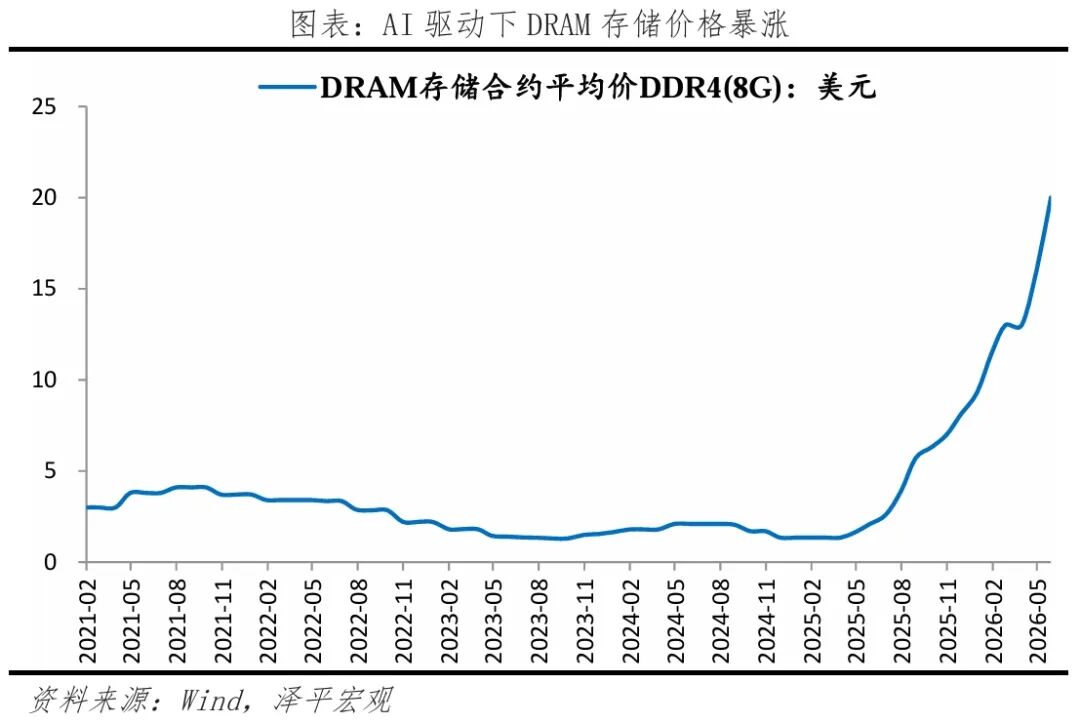

8.05周三市场热点方向+人气热度榜!1.算力租赁2.存储芯片3.人工智能A

8.05周三市场热点方向+人气热度榜!1.算力租赁2.存储芯片3.人工智能AI应用4.绿色电力5.干式变压器、数据中心电源6.磷化铟衬底

科技利好来了,挺住

科技利好来了,挺住