春节假期,在2023年爆火的淄博又迎来一个新的小高潮,旅游热度同比上涨137%,成为2024春节假期热门黑马目的地。

2023年,淄博凭借着“小串小饼配小葱”迅速火出圈,吸引了全国各地的游客,更是凭借着“政通人和”留住人。仅2023年3月,淄博接待了超过480万名外地游客,同比增长134%,按照每人每天消费350元停留两天计算,三月外地游客给淄博带来旅游收入33.6亿元。

然而,在爆火的背景下,人们很难想象到,淄博其实是一个工业城市。在全国41个工业大类中,淄博实现了其中39个大类的规模化发展,工业品种超3万种。

今天我们要介绍的就是一家来自淄博的公司——信通电子。信通电子于2024年2月2日在深交所过会,计划募资4.75亿元,用于建设输电线路立体化巡检与大数据分析平台技术研发及产业化项目等。

我们首先来了解一下信通电子。

信通电子是一家以电力、通信等特定行业为核心服务目标的工业物联网智能终端及系统解决方案提供商。公司的主要产品为输电线路智能巡检系统、移动智能终端等产品,业务范围从山东省内扩大到全国乃至海外。

值得注意的是,信通电子作为第一顺序位次的行业标准起草者,主导了与输电线路智能巡检产品相关的行业标准的制定,规定了独立光伏系统供电的户外图像巡视终端的基本结构、功能要求、技术要求等。

在公司的主营业务中,输电线路智能巡检系统和移动智能终端为公司的最主要业务,近年来,二者合计占比均超过70%,是公司重要的收入和利润来源。

那信通电子的业绩表现如何呢?

从绝对量来看,2020-2022年,信通电子的营业收入从4.65亿元增长至7.80亿元,年均复合增长率为77.48%;归母净利润从0.76亿元增长至1.16亿元,增长幅度却远不如营业收入的增长幅度。

从增速来看,信通电子的数据也并没有特别亮眼。近年来,除2020-2021年信通电子的增速上升外,其他年份的增速均有所放缓。

有意思的是,2022年受到口罩影响,物联网发展并不顺利,上游供应商同样也不好过。行业龙头优博讯营收下降0.37%,亿嘉和营收下降47.96%,而信通电子营收却同比增长26.77%,在同行业公司业绩大多面临压力的情况下,信通电子却实现了高增长,逆势而上。

是什么导致信通电子的净利润增长缓慢呢?

我们首先来看一下这是不是非经常性损益造成的,通过招股说明书,我们可以看到,扣除非经常性损益后归母净利润的增速在整体上,仍然保持着下降趋势,可见并非是非经常性损益拖慢了净利润增长。

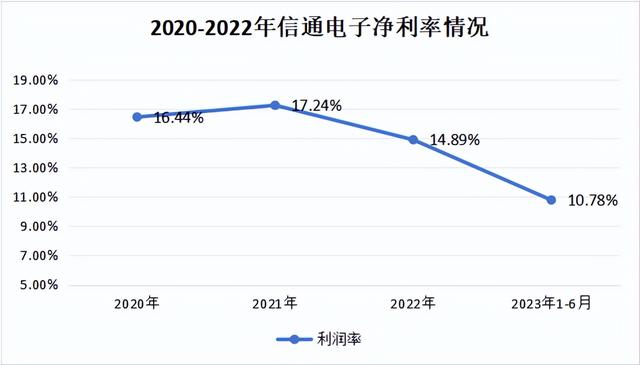

我们再来看一下净利率的情况,可以发现,信通电子的净利率整体上处于下降趋势,是净利率的下降拖慢了净利润的增长。

通常,能最直接影响到净利率的就是毛利率和费用率,我们进一步看一下,是哪项造成了净利率下降。

从招股说明书可以看到,信通电子的毛利率一直呈下滑趋势,从2020年到2023年上半年,毛利率已经下滑了6.64个百分点,这主要是因为毛利率较高的输电线路智能巡检系统及移动智能终端业务的占比下降导致的。

值得注意的是,在2022-2023年1-6月同行业可比公司的毛利率均值出现了上升趋势,例如与信通电子规模同在7亿左右营收的智洋创新,毛利率从31.96%上升至34.58%。也就是说,信通电子的毛利率不但低于均值,还出现了逆势下跌的情况。

在期间费用率方面,信通电子表现则较为稳定,基本维持在22%上下。可见不是期间费用率导致净利率下降,而是毛利率的持续下降导致了净利率的下降,进而拖慢了净利润的增长速度。

在期间费用率中,信通电子的研发费用率远低于行业内其他公司的平均值。

对此,信通电子解释称,公司所在地为淄博,当地的平均工资水平较低,而申昊科技和映翰通则分别处于杭州、北京等经济发达地区,研发人员工资水平较高。另外由于公司和其他公司的产品结构和研发领域不同,也会导致此差异。

此番解释有合理之处,但同处于淄博的智洋创新研发费用率却仍远高于信通电子,并且营收规模和信通电子相当,这让其解释可信度降低。

同时,研发人员的人均薪酬也出现了大幅度下滑,信通电子的研发人员人均薪酬从2020年的17.39万元下降至2023年上半年的10.65万元,已近腰斩。

对于科技型企业,增加研发投入,筑牢技术护城河是企业能够持续经营的必要条件,在这一点上,信通电子做得明显不足。

净现比是指公司的经营性现金流量比净利润,如果公司经营现金流量大于净利润,那么表明企业盈利的质量较好,能够有效地将净利润转化为现金。

根据招股说明书可以发现,虽然在2020-2021年,信通电子的净现比超过1,但是超过部分很小,且在逐年降低,下降速度很快。在2022年,信通电子的经营性现金流量已经小于净利润,说明其盈利质量并不强。

我们再来看一下信通电子的营运能力。

信通电子的应收账款周转率和存货周转率也不乐观,考虑到公司的主营业务收入通常第一季度较少,第四季度较为集中,我们重点看一下2020-2022年的情况。

从应收账款周转率来看,公司从2020年的2.56次提高到2022年的2.82次,稳中有升,主要是因为随着业务规模的增长,公司为提高资金使用效率加强了对于应收账款回款的考核。

从存货周转率来看,公司从2020年的2.39次降低至2022年的2.02次,整体下降,主要是因为输电线路智能巡检系统业务规模持续增长,项目实施周期较长,期末发出商品增长较快。

二者相结合可以发现,信通电子的营运能力还有待进一步改善。

最后总结一下,信通电子作为一家涉及电力、通信行业的企业,在行业内其他公司营收及归母净利润下降时,逆势而上,又在行业内其他公司毛利率上升时,逆势而下,且差距较大,研发费用率远低于行业内其他公司,营运能力也并不出众。其未来前景如何,还是一个未知数。

特别声明:内容仅代表个人观点,不构成任何投资指导,据此买卖,盈亏自负,股市有风险,投资需谨慎!