723亿元营收,115亿元利润,合肥光储巨头阳光电源交出了一份相当不错的答卷。

4月22日,阳光电源披露2023年年报,营收规模同比增长80%,利润同比增长177%,每日入账近两亿元。其中的两个增速数字为阳光电源过去十年中最高。在光储行业双双进入下行时期,并且原有业务基本盘就十分庞大的情况下,阳光电源的增长可谓亮眼。

而对于行业来说,最牵动产业上下游神经的无疑是阳光电源位次的变化。

在光伏板块,阳光电源的市值在3月22日开始超过隆基绿能,目前最新市值达1440亿元,仍然稳坐光伏一哥的“铁王座”。在储能板块,在全球市场中,2023年阳光电源以16%的市场份额,一举超越特斯拉(14%)、Fluence(14%),成为全球储能系统出货量第一。

相比之下,储能电池厂正困于产能利用率中,亿元级别的巨额亏损并不鲜见。光伏组件的产能过剩更让行业提前进入寒冬,开始进行价格战。

又完成了规模扩张,又能持续赚钱,阳光电源的增长密码是什么?

01 收获海外市场肥美的果实国内太卷了,要海外淘金,这基本是2023年整个储能行业的共识,但真正能上全球牌桌并拿到成绩的队伍中,阳光电源是其中最重要的一员。

在2023年,阳光电源可以说把主要资源都倾斜在了海外市场:选择性地放弃国内订单,国内中标排名一度滑落至第11名(数据来源:储能与电力市场)。海外员工达1423人,同比增长58.1%。

那么,海外市场究竟为阳光电源贡献了多少增长?

有两个指标可以观察:毛利率和经营现金流净额。在行业进入下行周期时,比起业务规模,这两个体现收入质量的指标更为重要,因为这意味着企业的赚钱能力和家底,是抗住惨烈价格战的关键。

国内市场与海外市场毛利率上的巨大差距,直接影响了企业的收入进账。

据2023年年报,阳光电源海外市场的毛利率高达40%,国内市场为20%,这也意味着要在国内扩张规模,要多出两倍的营业成本。反映到年报上,其海外市场的营收虽然比国内低,但毛利润就达到了138亿元,远超国内市场的80亿元。

如果再细化到每个主营业务板块上,高毛利率和现金流来源的重要支撑正是储能业务。

阳光电源的年报把主营业务分成三大板块:新能源电站投资、光伏逆变器和储能系统。

前两者是阳光电源起家的基本盘,主要为光伏板块,毛利率相对平稳。储能业务是从阳光电源2011年挂牌伊始,就开始慢慢投入,直到2020年爆发性增长,2022年营收首度突破百亿。

2023年,阳光电源储能系统收入同比增长75.8%,达到了178亿元,净利润30多亿元。拆分到各个产品线来看,大储接近30亿元(市场主要在美国、英国),增长30%,户储达7.7亿元(主要在欧洲),增长120%。储能系统总体出货量达到10GWh。

在储能系统市占率夺得全球第一的同时,阳光电源的毛利率改善相当明显。

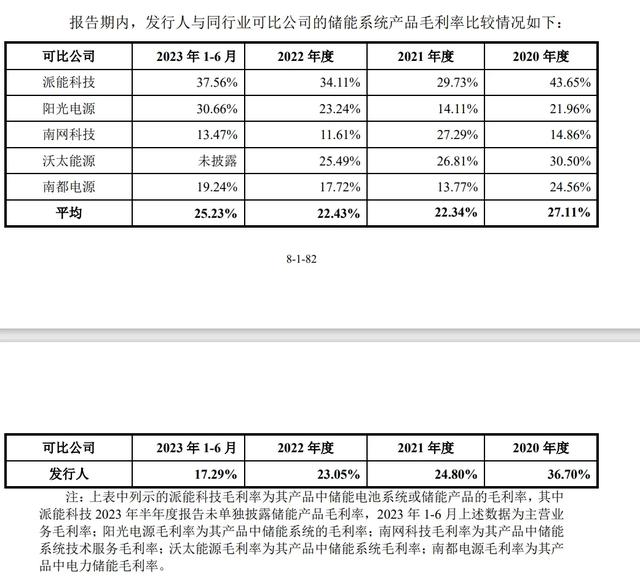

2023年储能系统的毛利率高达37.47%,2021年也才不过14.11%。相比主要做国内市场的同行们,比如南网科技、海博思创等,2023年上半年的毛利率仍然不到20%。

储能系统毛利率对比,图中发行人为海博思创 图源:海博思创招股书

高毛利率的储能业务,金矿般的海外市场,使得阳光电源的经营现金流达到了69.9亿元,较去年同期净增加57.8亿。在海外市场仍然在高速增长的预期下,阳光电源将2024年储能系统预计出货目标翻倍,达到20GWh。

02 改变营销战略,开始打造C端品牌形象B端巨头开始学做C端品牌营销,这是2024年开年最明显的一个风向,例如宁德时代大举投入打造C端形象,设立抖音直播间,推进“CATL inside”战略,阳光电源也不例外。

据财报电话会纪要,阳光电源高管表示,“能源从单向输送到分布式、数字化时代,品牌定位要从讲究流程、安全、可靠走向灵动,以适应能源和客户变化。公司要在国内外社交媒体上发声,2B和2C是有差异化的,品牌战略也是不同的。”

换句话说,以往能源这门生意都注重在B端的几个关键大客户上,只要产品能够获得专业客户认可就足够了。但在未来,更大的能源市场会在更庞大的用电户中诞生,比如面向工厂的工商业储能电站、面向新能源车的光储充、装在屋顶的户储等等。

以上这些场景,都是上游制造业巨头所不擅长的。但是增长在哪,就代表着资源和资本的流向。

据新能源产业家此前报道,为了应对复杂零散的工商业储能市场,阳光电源一改to 大B的营销模式,正在努力加强C端用户的品牌认知。

今年年初,阳光电源就卷向上海和广州的高铁广告,并预期每年落地100场以上的经销商大会宣讲,并发布了资源共享、信息共享的一站式合作政策。

从工厂车间内的流程竞争,到下游市场营销战略的对垒,无疑是影响阳光电源2024年能否超预期增长的关键。

-END-